Die Kraftfahrzeugsteuer (Kfz-Steuer)

- Abbildungsverzeichnis Kfz-Steuer

- FAQ Kfz-Steuer

- Anmeldung Kfz-Steuer

- Steuerbescheid

- Steuergegenstand Kfz-Steuer

- Steuerschuldner Kfz-Steuer

- Entstehung der Kfz-Steuer

- Dauer der Kfz-Steuerpflicht

- Entrichtung der Kfz-Steuer = Zahlungstermine

- Ende der Kfz-Steuerpflicht

- Bemessungsgrundlage Kfz-Steuer

- Kfz-Steuertarife

- Kfz-Steuer bei zulassungspflichtigen Krafträdern

- Kfz-Steuer bei Personenkraftwagen mit Erstzulassung bis 30.06.2009

- Kfz-Steuer bei Personenkraftwagen mit Erstzulassung ab 01.07.2009

- Kfz-Steuer bei Wohnmobilen

- Kfz-Steuer bei anderen Kraftfahrzeugen (z.B. Lastkraftwagen)

- Kfz-Steuer bei Kraftfahrzeuganhängern

- Kraftfahrzeugsteuer selber berechnen

- Wohnungswechsel

- Änderung der Bankverbindung oder sonstiger persönlicher Daten

- Veränderungen am Fahrzeug

- Abgrenzung von Fahrzeugarten (z.B. Pkw / Lkw /Wohnmobile)

- Ausnahmen von der Besteuerung - Dauernde Steuerbefreiungen

- Vergünstigungen für Schwerbehinderte

- Befristete Steuerbefreiung aus technischen Gründen wegen geringer Emissionen

- Sonderregelungen für Personenkraftwagen - Steuervergünstigungen -

- Befristete Steuerbefreiung für schadstoffarme „Euro-6-Neufahrzeuge“

- Besteuerung von Elektrofahrzeugen

- Besteuerung von Fahrzeugen mit alternativen Stoffen oder Hybridantrieb

- Besonderheiten:

- Anhängerbesteuerung

- Kurzzeitkennzeichen

- Ausfuhrkennzeichen

- Oldtimerkennzeichen

- Saisonkennzeichen

- Anpassungsbescheide aufgrund von Steuererhöhungen

Für die Kraftfahrzeugsteuer sind ausschließlich die Hauptzollämter zuständig. Die Finanzämter können Ihnen hierzu keine Auskunft erteilen.

1. Abbildungsverzeichnis Kfz-Steuer

FAQ Kfz-Steuer:

Was wird besteuert?

Der Kraftfahrzeugsteuer unterliegt in erster Linie das Halten von Fahrzeugen zum Verkehr auf öffentlichen Straßen, unabhängig vom tatsächlichen Umfang ihrer Nutzung. Unter den Begriff „Fahrzeuge“ fallen Kraftfahrzeuge und Anhänger im Sinne der Fahrzeug-Zulassungsverordnung.

Wer zahlt die Kfz-Steuer?

Die Steuer wird für inländische Fahrzeuge grundsätzlich von der Person geschuldet, für die das Fahrzeug zum Verkehr zugelassen ist. Die Steuerpflicht beginnt regelmäßig mit der Zulassung des Fahrzeugs und endet wenn es bei der Zulassungsbehörde verkehrsrechtlich außer Betrieb genommen wird.

Wie hoch ist die Kfz-Steuer?

Für Pkw mit Erstzulassung ab dem 1. Juli 2009 gilt die vorrangig CO2-orientierte Besteuerung mit folgenden Komponenten:

- Hubraumbezogener Sockelbetrag, gestaffelt nach den Motorarten

- Fremdzünder (z. B. Otto) und

- Selbstzünder (z.B. Diesel),

- zuzüglich CO2-bezogener Betrag,

ermittelt mit einem einheitlichen Steuersatz je Gramm des für den Pkw ausgewiesenen CO2-Werts pro Kilometer, wobei ein Teil steuerfrei bleibt

Der Begriff „Personenkraftwagen“ ist im Kraftfahrzeugsteuergesetz zum Teil abweichend vom Verkehrsrecht geregelt. Bei dem für dieselbetriebene Pkw höheren Sockelbetrag handelt es sich um einen pauschalen Ausgleich des Vorteils gegenüber benzinbetriebenen Pkw bei der Energiesteuer. Den jeweiligen CO2-Wert stellen die Zulassungsbehörden (nicht die Finanzbehörden) durch Erfassung in den Fahrzeugregistern und Ausweis in der Zulassungsbescheinigung für das Fahrzeug verbindlich fest. Der steuerfrei bleibende Teil dieses Werts hat sich für Erstzulassungen ab dem 1. Januar 2012 bereits verringert und wird sich 2014 weiter verringern. „Reine“ Elektro-Pkw, deren ausschließlicher Antrieb durch Elektromotoren ganz oder überwiegend aus mechanischen oder elektrochemischen Energiespeichern gespeist wird, sind ab ihrer erstmaligen Zulassung zunächst für 5 Jahre steuerbefreit.

Weitere Informationen zur Kfz-Steuer finden Sie hier ...

Die Jahressteuer für zulassungspflichtige Krafträder beträgt 1,84 Euro je angefangene 25 Kubikzentimeter Hubraum.

Für Wohnmobile bezieht sich die Steuer auf zulässiges Gesamtgewicht und Schadstoffemissionen (EU-Emissionsklasse).

Für Fahrzeuge der verkehrsrechtlich eigenständigen Klasse der dreirädrigen und leichten vierrädrigen Kraftfahrzeuge – darunter sogenannte Trikes und Quads – wird sie nach Hubraum und EU-Emissionsklasse bemessen.

Andere Kraftfahrzeuge mit einem zulässigen Gesamtgewicht bis 3,5 Tonnen unterliegen einer nur Gewichtsbezogenen Steuer.

Für schwerere Nutzfahrzeuge gibt es 4 emissionsbezogene Tarife, die progressiv in Stufen von 200 Kilogramm zulässiges Gesamtgewicht gestaffelt sind.

Kraftfahrzeugsteuerrechtlich hat dabei die jeweilige Schadstoffklasse im Sinne der Straßenverkehrs-Zulassungs-Ordnung Vorrang. Die jährliche Höchststeuer beträgt für: Schadstoffklasse S 2 und besser 556 Euro Schadstoffklasse S 1 914 Euro Geräuschklasse G 1 1.425 Euro Übrige 1.681 Euro. Sofern es sich bei allen vorgenannten Kraftfahrzeugen um „reine“ Elektro-Fahrzeuge handelt, wird nach dem zulässigen Gesamtgewicht besteuert und um die Hälfte ermäßigt.

Für Kraftfahrzeuganhänger gilt ein linearer Tarif mit 7,46 Euro je angefangene 200 Kilogramm verkehrsrechtlich zulässiges Gesamtgewicht, höchstens aber 373,24 Euro.

Von der Kraftfahrzeugsteuer befreit sind z. B. alle Fahrzeuge, die von den Vorschriften über das Zulassungsverfahren ausgenommen sind, Fahrzeuge im Dienst von Bundeswehr, Polizei und Zoll sowie solche, die ausschließlich für im Gesetz bestimmte Zwecke verwendet werden (z. B. Feuerwehr, Krankentransport und Katastrophenschutz). Das Gesetz enthält ebenfalls Begünstigungen für Kraftfahrzeuge schwer behinderter Halter.

Der Fahrzeughalter erhält einen schriftlichen Bescheid der ihn über die auf Dauer geltende Festsetzung der Kraftfahrzeugsteuer informiert. Sie ist grundsätzlich für ein Jahr im Voraus zu entrichten. Eine Jahressteuer von mehr als 500 Euro kann in gleichen Halbjahresbeträgen zuzüglich 3 Prozent gezahlt werden. Bei mehr als 1.000 Euro Jahressteuer ist die Zahlung in gleichen Vierteljahresbeträgen zuzüglich 6 Prozent möglich. Der Fahrzeughalter bekommt nur dann einen neuen Bescheid, wenn sich etwas ändert. Endet die Steuerpflicht, wird die Steuer für den letzten Entrichtungszeitraum taggenau neu festgesetzt; zu viel gezahlte Beträge werden erstattet. Die Steuerpflicht dauert bei inländischen Fahrzeugen mindestens einen Monat.

Wie lautet die Rechtsgrundlage?

Rechtsgrundlagen sind insbesondere das Kraftfahrzeugsteuergesetz und die dazu ergangene Kraftfahrzeugsteuer-Durchführungsverordnung in ihrer jeweils aktuellen Fassung.

Wer erhebt diese Kraftfahrzeugsteuer?

Seit dem 1. Juli 2009 ist die Kraftfahrzeugsteuer eine Bundessteuer. Das für ihre Verwaltung zuständige Bundesministerium der Finanzen bedient sich hierbei noch einige Zeit der Landesfinanzbehörden. Sie gelten insoweit als Bundesfinanzbehörden. Örtlich zuständige Ansprechpartner bleiben deshalb bis zum 30. Juni 2014 unverändert die Finanzämter. Vorläufer waren die mittelalterlichen Wege- und Brückenzölle als früheste Fahrzeugabgaben in Deutschland. Diese „Straßenbenutzungsgebühren“ aus heutiger Sicht wurden nach der Anzahl der Fahrzeugräder bemessen. Dazu traten erst später Abgaben auf Pferde und Equipagen als Luxusbesteuerung, darunter die Karossensteuer (z. B. in Brandenburg-Preußen 1698). Im 19. Jahrhundert finden sich unter den Verkehrsabgaben oder „Gefällen“ in den deutschen Einzelstaaten sogenannte Chausseegelder (z. B. in Württemberg 1817 und Preußen 1828), außerdem sowie weiterhin Wege-, Brücken- und Pflasterzölle, die teilweise weit in das 20. Jahrhundert als örtliche Abgaben existierten (z. B. in Bayern 1933). Eine spezielle Steuer für Kraftfahrzeuge – ursprünglich als Luxussteuer – tauchte relativ kurz nach der Patentanmeldung des ersten Automobils (1886) in Hessen-Darmstadt 1899 und in Lübeck 1902 auf. 1906 wurde diese Steuerquelle in der Form einer Urkundensteuer in das Reichsstempelgesetz einbezogen, wonach für Pkw stempelpflichtige Erlaubniskarten gelöst werden mussten. 1922 löste ein für die damalige Zeit modernes Kraftfahrzeugsteuergesetz, das auch Lkw erfasste, diese Regelung ab. Die Hälfte des Ertrags dieser Reichssteuer floss den Ländern zu. 1927 erfanden Finanzbeamte den Begriff „Hubraum“, um die Kraftfahrzeugsteuer zu bemessen. Ab 1933 wurden zunehmend Begünstigungen in das Gesetz aufgenommen. So waren z. B. Anhänger und neu angeschaffte Pkw steuerbefreit. Der Alliierte Kontrollrat hob sie bis 1947 weitgehend auf. Das Grundgesetz wies das Kraftfahrzeugsteueraufkommen 1949 den Ländern zu. Die maßgeblichen Kontrollratsgesetze für die Kraftfahrzeugsteuer verloren 1958 ihre Wirksamkeit, zugleich wurde das Gesetz geändert.

Wie hat sich die Kfz-Steuer entwickelt?

Für inländische Fahrzeuge traten 1960 in allen Bundesländern einmalige Bescheide für die Dauer der Steuerpflicht an die Stelle der Steuerkarten. Schon 1972 wurden Elektrofahrzeuge begünstigt, 1985 begann für Pkw mit Verbrennungsmotoren die ökologisch orientierte Steuerbemessung, die sich später schrittweise immer stärker ausprägte. 1989 wurde als Bestandteil der Kraftfahrzeugsteuer für dieselbetriebene Pkw ein pauschaler Ausgleich des Vorteils gegenüber benzinbetriebenen Pkw bei der Mineralölsteuer (heute Energiesteuer) eingeführt. Nach der Wiedervereinigung Deutschlands galt für das Gebiet der ehemaligen DDR bis 1992 übergangsweise ein Verfahren mit Steuermarken, die bei der damaligen Deutschen Bundespost erworben und in eine Steuerkarte eingeklebt werden mussten. Seit 1997 gibt es spezielle Vorschriften für Oldtimer- und Saisonkennzeichen. Die Kraftfahrzeugsteuer für schwere Nutzfahrzeuge wurde zuletzt 2007 abgesenkt, um Wettbewerbsbedingungen im europäischen Güterverkehrsmarkt zu harmonisieren. Das unionsrechtlich zulässige Mindestniveau der Kraftfahrzeugsteuer für maut- bzw. vignettenpflichtige Fahrzeuge war damit erreicht. Für erstmals zugelassene Pkw hängt die Steuer seit Mitte 2009 vorrangig vom CO2-Wert des Fahrzeugs und nicht mehr von der (Schadstoff-)Emissionsklasse ab. Durch Änderungen des Grundgesetzes erhielt der Bund zum 1. Juli 2009 sowohl die Verwaltungskompetenz als auch die Ertragshoheit bei der Kraftfahrzeugsteuer. Das Kraftfahrzeugsteueraufkommen fließt seitdem als allgemeine, nicht zweckgebundene Einnahme dem Bundeshaushalt zu. Die Länder erhalten zum Ausgleich hierfür jedes Jahr einen gesetzlich festgelegten Betrag aus dem Steueraufkommen des Bundes.

2. Anmeldung Kfz-Steuer

Die Anmeldung (Zulassung) eines Fahrzeugs erfolgt bei der Zulassungsbehörde der Stadt- bzw. Kreisverwaltung des Wohnsitzes / Sitzes des Fahrzeughalters. Persönliche und technische Daten werden von dort automatisch der Finanzverwaltung übermittelt. Im Rechenzentrum der Finanzverwaltung wird der Steuerbescheid erstellt und von dort direkt an den Halter, auf den das Fahrzeug zugelassen ist (Steuerpflichtiger), übersandt.

Erste Stufe des geänderten Zulassungsverfahren ab 01.11.2005

Seit dem 01.11.2005 ist die Zulassung eines Fahrzeugs nur möglich, wenn vom künftigen Halter in der Zulassungsbehörde eine Lastschrifteinzugsermächtigung für die Kraftfahrzeugsteuer (Kfz-Steuer) abgegeben wird. Es kann auch eine schriftliche Ermächtigung zum Einzug vom Konto eines Dritten vorgelegt werden. Darauf verzichtet die Zulassungsbehörde nur, wenn dort eine unbefristete Steuerbefreiung beantragt und glaubhaft gemacht wird oder wenn dort eine vom zuständigen Wohnsitzfinanzamt ausgestellte Bescheinigung zur Befreiung vom Lastschrift-Einzugsverfahren vorgelegt wird. (In diesem Fall ist ab dem 01.01.2007 außerdem eine Erstversteuerung vorzunehmen; siehe weiter unten.) Diese Bescheinigung kann im Wohnsitzfinanzamt nur ausgestellt werden, wenn entweder der künftige Halter kein Konto bei einem Geldinstitut unterhält und durch Vorlage einer Sparkassenbescheinigung nachweist, dass kein Konto eingerichtet werden kann oder dem künftigen Halter die Eröffnung nicht zugemutet werden kann.

Zweite Stufe des geänderten Zulassungsverfahren ab 01.01.2006

Seit dem 01.01.2006 ist darüber hinaus die Zulassung eines Fahrzeugs nur möglich, wenn für den künftigen Halter bei keinem Finanzamt Kraftfahrzeugsteuerrückstände bestehen. In der Zulassungsbehörde wird anhand einer täglich aktualisierten Datei erkannt, ob Rückstände bestehen. Die Höhe der Rückstände kann nur der künftige Halter beim zuständigen Wohnsitzfinanzamt erfahren. Die Zulassung kann im Falle von Rückständen erst nach Bareinzahlung bei einem Geldinstitut oder Überweisung sämtlicher Rückstände erfolgen. Durch die Buchungszeiten der Kreditinstitute und die Buchung innerhalb der Finanzverwaltung dauert es allerdings ca. 14 Tage, bis der Zulassungsbehörde kein Rückstand mehr angezeigt wird. (Im Rückstandsfall ist ab dem 01.01.2007 außerdem eine Erstversteuerung vorzunehmen; siehe weiter unten.) Eine kurzfristige Zulassung nach Tilgung der Rückstände ist möglich, wenn der Halter dem Wohnsitzfinanzamt die Bareinzahlung durch Vorlage des vom Geldinstitut quittierten Einzahlungsbelegs oder bei Überweisung durch Vorlage des Kontoauszugs nachweist. Dann wird ihm eine „Kraftfahrzeugsteuerliche Unbedenklichkeitsbescheinigung“ zur Vorlage bei der Zulassungsbehörde ausgestellt. Soll die Zulassung von einer bevollmächtigten Person vorgenommen werden, so muss diese eine vom künftigen Halter ausgestellte „Vollmacht zur Vorlage bei der Zulassungsbehörde“ vorlegen, die auch eine Teilnahmeerklärung für das Lastschrift-Einzugsverfahren beinhaltet.

Dritte Stufe des geänderten Zulassungsverfahren ab 01.01.2007

Ab dem 01.01.2007 ist die Zulassung eines Fahrzeugs in zwei Fallkonstellationen außerdem davon abhängig, dass die Kfz-Steuer oder ein ihrer voraussichtlichen Höhe entsprechender Betrag für den ersten Entrichtungszeitraum auf ein Konto des Finanzamts entrichtet (Erstversteuerung) und hierüber der Zulassungsbehörde eine entsprechende Bescheinigung vorgelegt wird:

- Der Steuerpflichtige, der sein Fahrzeug bei der Zulassungsbehörde zulassen möchte, schuldet Kfz-Steuer für ein bisher zugelassenes Fahrzeug oder

- der Steuerpflichtige, der sein Fahrzeug bei der Zulassungsbehörde zulassen möchte, führt kein Konto zur Abgabe einer Lastschrift-Einzugsermächtigung und für ihn kann nachweislich kein Konto eingerichtet werden oder ihm ist die Eröffnung eines Kontos für diese Zwecke nicht zuzumuten (sogen. Härtefälle).

Top Kfz-Steuer

3. Kfz-Steuerbescheid

Im Steuerbescheid ist das zuständige Kraftfahrzeugsteuer-Finanzamt genannt (Das Finanzamt wird bei der Festsetzung und Erhebung der Kraftfahrzeugsteuer als Bundesfinanzbehörde tätig (§ 18a Abs. 1 Satz 2 Finanzverwaltungsgesetz)). Der Kfz-Steuerbescheid enthält Angaben zur Festsetzung und Abrechnung sowie eine Zahlungsaufforderung. Der Steuerbescheid ist ein unbefristeter Bescheid und gilt grundsätzlich für die Dauer der Zulassung des Fahrzeuges auf den jeweiligen Halter. Ein neuer Bescheid wird nur erteilt bei Änderung der Bemessungsgrundlagen oder des Steuersatzes, bei Beginn oder Wegfall einer Steuerbefreiung, bei Beendigung der Steuerpflicht, zur Fehlerbeseitigung oder zur Erreichung eines einheitlichen Fälligkeitstages bei Zahlung für mehrere Fahrzeuge.

Top Kfz-Steuer

4. Steuergegenstand KFZ-Steuer

Besteuert wird in erster Linie das Halten von Fahrzeugen zum Verkehr auf öffentlichen Straßen.

5. Steuerschuldner Kfz-Steuer

Steuerschuldner ist bei inländischen Fahrzeugen grundsätzlich die Person, für die das Fahrzeug zum Verkehr zugelassen ist.

6. Entstehung der Kfz-Steuer

Die Kfz-Steuer entsteht mit Beginn der Steuerpflicht (Zulassung des Fahrzeugs) und erneut mit jedem Beginn eines weiteren Entrichtungszeitraumes (i. d. R. ein Jahr).

7. Dauer der KFZ-Steuerpflicht

Die Kfz-Steuerpflicht dauert bei einem inländischen Fahrzeug, solange das Fahrzeug zum Verkehr zugelassen ist, mindestens jedoch einen Monat.

Top Kfz-Steuer

8. Entrichtung der Kfz-Steuer Zahlungstermine

Die Zahlungstermine ergeben sich aus dem Steuerbescheid. Gezahlt wird in der Regel per Lastschrift-Einzugsermächtigung bzw. durch Überweisung auf ein angegebenes Konto. Bar- oder Scheckzahlungen im Finanzamt sind nicht möglich. Die Kfz-Steuer ist grundsätzlich jeweils für die Dauer eines Jahres im Voraus zu zahlen. Beträgt die Jahressteuer mehr als 500 €, ist auf Antrag vor Fälligkeit eine Halbjahreszahlung bei einem Aufgeld von 3% möglich.

Beträgt die Jahressteuer mehr als 1.000 €, ist auf Antrag vor Fälligkeit eine Vierteljahreszahlung bei einem Aufgeld von 6 % möglich. Wird die Kfz-Steuer nicht bis zum Ablauf des Fälligkeitstages entrichtet, so ist für jeden angefangenen Monat der Säumnis ein Säumniszuschlag von 1 % des rückständigen auf 50 € nach unten abgerundeten Steuerbetrags zu entrichten. Bei einem Fahrzeugwechsel ist die vorherige Lastschrift-Einzugsermächtigung nicht übertragbar. Für jedes neu zugelassene Fahrzeug sowie bei Wiederzulassung nach einer Unterbrechung muss eine neue Lastschrift-Einzugsermächtigung vorgelegt werden. Wenn vor Fälligkeit der Kfz-Steuer das Fahrzeug bereits wieder abgemeldet worden ist, ist trotzdem der gesamte fällige Betrag zu entrichten. Überzahlte Beträge werden nach Erstellung des Endebescheides (Abrechnungsbescheid) wieder erstattet.

Es kann jedoch unter Vorlage der Abmeldebescheinigung der Zulassungsbehörde ein Antrag auf Verrechnungsstundung (Stundung) gestellt werden. Bei Stattgabe ist nur der anteilige Steuerbetrag zu entrichten.

Top Kfz-Steuer

9. Ende der KFZ-Steuerpflicht

Die Steuerpflicht endet, wenn der Zulassungsbehörde unter Rückgabe des Kfz-Scheins bzw. der Zulassungsbescheinigung Teil I und Vorlage des Kennzeichens zur Entfernung des Dienststempels angezeigt wird, dass das Fahrzeug nicht benutzt wird. Treten die Voraussetzungen für eine Steuerbefreiung ein, so endet auch hierdurch die Steuerpflicht. Entfallen die Voraussetzungen für eine Steuerbefreiung, so beginnt die Steuerpflicht zu diesem Zeitpunkt erneut.

Falls ein Fahrzeug veräußert oder nicht mehr benutzt (stillgelegt) wird, ist folgendes zu beachten: Nach § 13 der Fahrzeugzulassungsverordnung (FZV) hat der Veräußerer eines Fahrzeugs unverzüglich der für das Fahrzeug zuständigen Zulassungsbehörde Namen und Anschrift des Erwerbers anzuzeigen. Er hat sich die für die weitere Nutzung des Fahrzeugs erforderliche Übergabe des Kraftfahrzeug- bzw. Anhängerscheins und -briefs (oder Zulassungsbescheinigungen Teil I u. II) an den Erwerber von diesem bestätigen zu lassen (der Kaufvertrag reicht nicht aus) und die Empfangsbestätigung seiner Anzeige an die Zulassungsbehörde beizufügen. Die Steuerpflicht des Veräußerers endet in dem Zeitpunkt, in dem die Anzeige mit der Empfangsbestätigung bei der Zulassungsbehörde eingegangen ist, unabhängig davon, ob das Fahrzeug auf den Namen des neuen Halters umgemeldet wird.

Wenn ein Fahrzeug stillgelegt wird, so kann die Steuerpflicht nicht durch eine Anzeige an das Finanzamt beendet werden. Das Fahrzeug muss vielmehr bei der Zulassungsbehörde abgemeldet werden. Die Kraftfahrzeugsteuer wird dann für die Zeit vom Beginn des letzten Entrichtungszeitraums vor der Abmeldung bis zum Abmeldetag befristet festgesetzt; eine etwaige Überzahlung wird ohne besonderen Antrag erstattet. Eine solche befristete Steuerfestsetzung einschließlich der Erstattung eines überzahlten Betrages wird auch vorgenommen, wenn das Fahrzeug veräußert wurde. Die Steuerpflicht für den Erwerber beginnt mit der Beendigung der Steuerpflicht des Vorhalters. Die bereits gezahlte Kraftfahrzeugsteuer kann nicht auf die Kraftfahrzeugsteuer des Erwerbers angerechnet werden.

Bei Diebstahl oder Unterschlagung des Fahrzeugs ist der Zulassungsbehörde eine Bestätigung der Polizei über die Diebstahlsanzeige einzureichen. Ist der Kraftfahrzeugbrief bzw. die Zulassungsbescheinigung Teil II abhanden gekommen, so ist seine Aufbietung zu veranlassen. Die erforderlichen Unterlagen müssen stets der Zulassungsbehörde vorgelegt werden. Schreiben an das Finanzamt beenden die Steuerpflicht nicht.

Top Kfz-Steuer

10. Bemessungsgrundlage der Kfz-Steuer

- Kfz-Steuer bei zulassungspflichtigen

Krafträdern

mit Hubkolbenmotor bemisst sich die Kfz-Steuer nach dem Hubraum.

- Kfz-Steuer bei Personenkraftwagen mit Erstzulassung bis 30.06.2009

und mit Hubkolbenmotor bemisst sich die Kfz-Steuernach dem durch die Verkehrsbehörden festgestellten und in den Fahrzeugpapieren eingetragenen Hubraum und der Emissionsgruppe (§ 8 Abs.1 Nr. 1a Kraftfahrzeugsteuergesetz) .

- Kfz-Steuer bei Personenkraftwagen mit Erstzulassung ab 01.07.2009

wird die Höhe der Kraftfahrzeugsteuer künftig anhand der Kohlendioxidemissionen sowie dem Hubraum bemessen (§ 8 Abs. 1 Nr. 1b Kraftfahrzeugsteuergesetz). Dies gilt auch für Personenkraftwagen mit Drehkolbenmotor (Wankelmotor).

- Kfz-Steuer bei Personenkraftwagen mit Erstzulassung vom 5.11.2008 bis 30.06.2009

Für Pkw mit Erstzulassung vom 05.11.2008 bis zum 30.06.2009 wird eine Günstigerprüfung zwischen der bisherigen und der neuen Kfz-Steuer durchgeführt. Diese Prüfung erfolgt von Amts wegen im Anschluss an die Nichterhebung der Kfz-Steuer nach § 10a Abs. 1 und 2 Kraftfahrzeugsteuergesetz und unter Berücksichtigung von § 9a Kraftfahrzeugsteuergesetz (§ 18 Abs. 4a Kraftfahrzeugsteuergesetz).

Top Kfz-Steuer

Übergangsregelung

Pkw mit Erstzulassung bis zum 30.06.2009, deren Kfz-Steuer nach § 8 Abs. 1 Nr. 1a Kraftfahrzeugsteuergesetz bemessen wird, sollen ab 01.01.2013 in die neue Systematik der CO2-basierten Kraftfahrzeugsteuer überführt werden.

- Kfz-Steuer bei Wohnmobilen

bemisst sich die Kfz-Steuer nach dem verkehrsrechtlich zulässigen Gesamtgewicht und zusätzlich nach den Schadstoffemissionen (neuer Wohnmobiltarif ab 01.01.2006). Diese Tarife sind für die einzelnen Schadstoffklassen nach zulässigem Gesamtgewicht gestaffelt und in der Höhe begrenzt.

- Kfz-Steuer bei anderen Fahrzeugen (z.B.

Lastkraftwagen)

als den vorbezeichneten, erfolgt die Besteuerung nach dem verkehrsrechtlich zulässigen Gesamtgewicht. Es wird hierbei unterschieden zwischen Fahrzeugen mit einem zulässigen Gesamtgewicht bis 3,5 t und darüber. Bei Fahrzeugen mit einem zulässigem Gesamtgewicht von mehr als 3,5 t gelten eigene Tarife, die nach Schadstoff- und Geräuschklassen gegliedert sind.

- Kfz-Steuer bei

Kraftfahrzeuganhängern

erfolgt die Besteuerung nach dem verkehrsrechtlich zulässigen Gesamtgewicht.

Top Kfz-Steuer

Top Kfz-Steuer

11. Kfz-Steuertarife

- Kfz-Steuertarife bei zulassungspflichtigen Krafträdern

beträgt der Steuersatz 1,84 € je angefangene 25 ccm Hubraum.

- Kfz-Steuertarife bei Personenkraftwagen mit Erstzulassung bis 30.06.2009

Die Kfz-Steuer wird nach Emissionsgruppe je angefangene 100 ccm Hubraum berechnet.

Bei den „Altfahrzeugen“, für die Fahrzeugbrief und –schein ausgestellt sind, sind maßgebend die 5. und 6. Stelle der „Schlüsselnummer zu 1“. Bei den neueren Fahrzeugen, für die die Zulassungsbescheinigungen Teil I und II ausgestellt sind, ist maßgebend die vierstellige Schlüsselnummer zu Ziffer 14.1 . Anhand dieser Ziffern ist der Steuersatz je angefangene 100 ccm Hubraum getrennt nach Otto- bzw. Dieselmotor aus der Tabelle zu entnehmen. Eine Multiplikation mit der Zahl der angefangenen 100 ccm Hubraum ergibt nach Abrundung auf volle € die Jahressteuer.

Emissionsgruppe Schlüssel-Nr.

in denGeltungsdauer Steuersatz je angefangene 100ccm in € für Pkw Fahrzeugpapieren Otto. Diesel Euro 3, Euro 4, 3-Liter-Auto 30 bis 33, 36, bis 48,

53 bis 70, 72 bis 75bis 31.12.2003

ab 01.01.20045,11

6,7513,80

15,44

*+1,20Euro 2 25 bis 27, 35, 49 bis 52, 71 bis 31.12.2003

ab 01.01.20046,14

7,3614,83

16,05

*+1,20Euro 1

oder Vergleichbare01 bis 04, 09, 11 bis 14,

16, 18, 21, 22, 28, 29, 34, 77bis 31.12.2004

ab 01.01.200510,84

15,1323,06

27,35

*+1,20Andere, für die nicht Fahrverbot

bei Ozonalarm galt10, 15, 17, 19, 20, 23, 24 bis 31.12.2004

ab 01.01.200515,13

21,0727,35

33,29

*+1,20Wenig Schadstoffgeminderte, für die

Fahrverbot bei Ozonalarm galt03, 04, 05, 09 bis 31.12.2004

ab 01.01.200521,07

25,3633,29

37,58

*+1,20Übrige 00, 05 bis 08, 10, 15, 88 25,36 37,58

*+1,20*Besonderheit: Steuerzuschlag für nicht besonders partikelreduzierte Diesel-Pkw

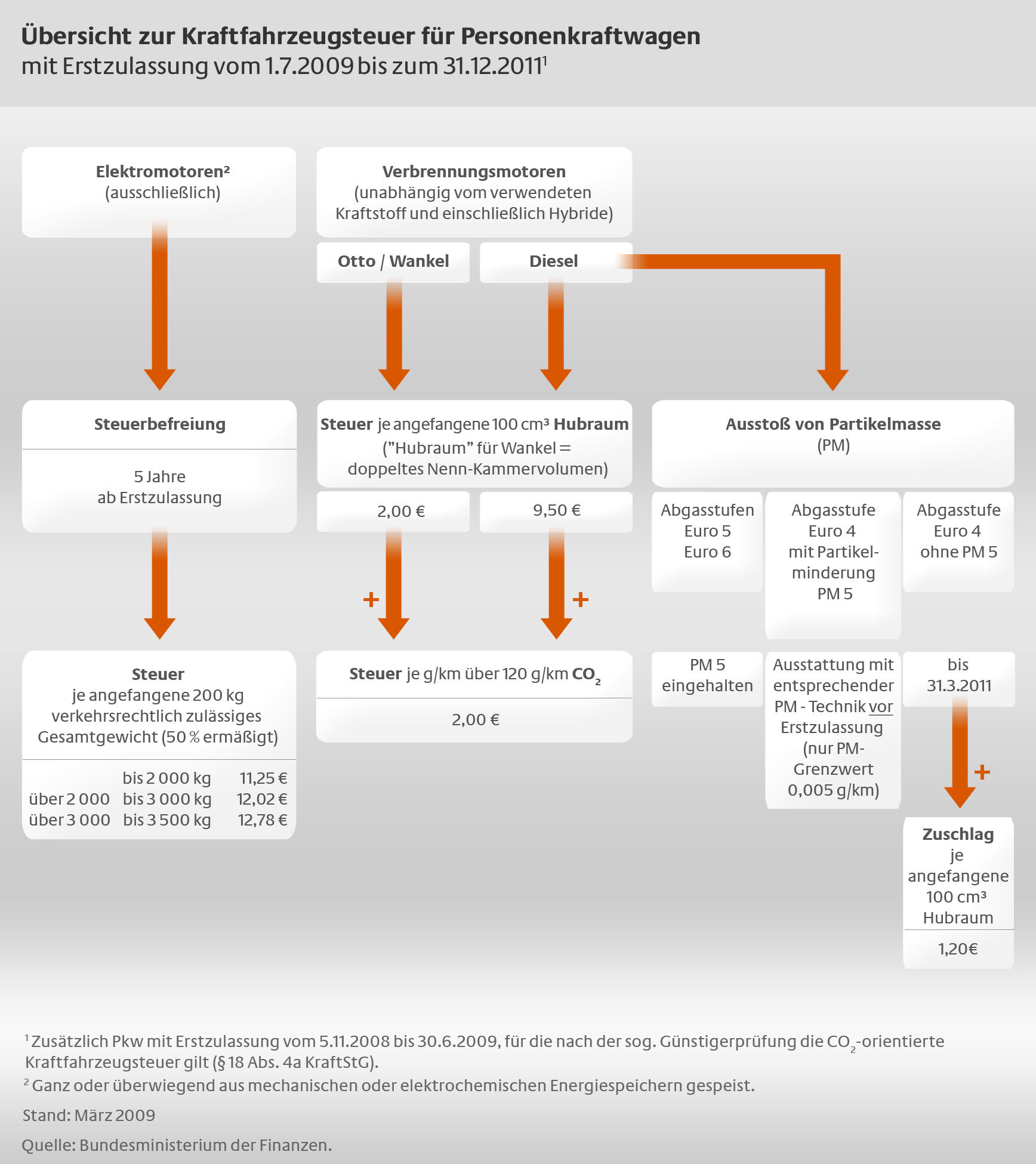

In der Zeit vom 1. April 2007 bis zum 31. März 2011 erhöht sich für Diesel-Pkw der jeweilige emissionsbezogene Steuersatz gem. der obenstehenden Tabelle um einen Zuschlag von 1,20 Euro je angefangene 100 ccm Hubraum, wenn das Fahrzeug nicht besonders partikelreduziert ist, also nach Feststellung der Zulassungsbehörde nicht einer der Partikelminderungsstufen PM 01 und PM 0 bis PM 5 oder einer der Partikelminderungsklassen PMK 01 und PMK 0 bis PMK 4 im Sinne der Straßenverkehrs-Zulassungs-Ordnung entspricht. Von dem befristeten Steuerzuschlag sind hiernach insbesondere betroffen:

- Entsprechende Diesel-Pkw, vor allem ältere Fahrzeuge, die nicht mit einem Partikelminderungssystem nachgerüstet wurden.

- Neu zugelassene Diesel-Pkw, die zwar der ab 2006 geltenden Euro 4-Abgasnorm entsprechen, aber in Bezug auf den Partikelausstoß den voraussichtlichen Grenzwert der künftigen Euro 5-Abgasnorm (0,005 g/km) nicht einhalten.

Halten bereits im Verkehr befindliche oder neu zugelassene Euro 4 - Pkw diesen anspruchsvollen Partikelgrenzwert ein, sind sie von dem befristeten Steuerzuschlag dagegen nicht betroffen.

Der Steuerzuschlag gilt nicht für Diesel-Pkw, denen von den Zulassungsbehörden Oldtimer-Kennzeichen oder rote Kennzeichen zur wiederkehrenden Verwendung zugeteilt sind.

- Kfz-Steuertarife bei Personenkraftwagen mit Erstzulassung ab 01.07.2009

Für Personenkraftwagen mit erstmaliger Zulassung ab dem 1. Juli 2009 richtet sich die Kfz-Steuer nach zwei Komponenten.

Komponente 1: Je nach Antriebsart wird hubraumabhängig ein Sockelbetrag gebildet. Komponente 2: CO²-Steuersatz je g/km i.H.v. 2,00 Euro über dem „CO²-Freibetrag“

1. Komponente 1: Sockelbetrag abhängig von Antriebsart und Hubraumgröße

Fremdzünder (Otto/Wankel): 2,00 € je angefangene 100 ccm Selbstzünder (Diesel/Elsbett): 9,50 € je angefangene 100 ccm 2. Komponente 2: „CO2-Freibetrag“ (nicht besteuerter CO2-Ausstoß) bei Erstzulassung

bis 31.12.2011: 120 g/km, ab 01.01.2012: 110 g/km (keine Erhöhung für bis dahin zugelassene Pkw) ab 01.01.2014: 95 g/km (keine Erhöhung für bis dahin zugelassene Pkw) 3. CO2-Steuersatz über dem „CO2-Freibetrag“: 2,00 € je g/km

Beispiel nach der geplanten Neuordnung der Kraftfahrzeugsteuer:

VW Golf 1,4 (1.390 ccm ) mit einem CO² Wert von 144 g/km - Benziner –

Berechnung:

1. Schritt (pro angefangene100ccm = 2,-€ Sockelbetrag) = 1.390 ccm ~ 1.400 : 100 x 2 = 28,00

2. Schritt (pro g CO² = 2,- €/ aber 120g/km bleiben frei- CO²-Freibetrag -) = 144 g/km – 120g/km = 24 x 2 = 48,00 28,00 + 48,00 = 76,00 € Kraftfahrzeugsteuer

Übersicht zur Kraftfahrzeugsteuer für Personenkraftwagen mit Erstzulassung ab 01.07.2009

- Kfz-Steuertarife bei Wohnmobilen

a) Schadstoffklasse S 4 je angefangene 200 Kilogramm Gesamtgewicht:

bis 2.000 kg : 16 Euro

über 2.000 kg : 10 Euro

Insgesamt beträgt die Kfz-Steuer aber nicht mehr als 800 Euro jährlich.b) Schadstoffklasse S 3, S 2, S 1 je angefangene 200 Kilogramm Gesamtgewicht:

bis 2.000 kg : 24 Euro

über 2.000 kg : 10 Euro

Insgesamt beträgt die Kfz-Steuer aber nicht mehr als 1.000 Euro jährlich. Ab 1. Januar 2010 gilt für Wohnmobile mit der weniger anspruchsvollen Schadstoffklasse S 1 der unter Buchstabe

c) dargestellte Steuertarif.c) nicht schadstoffreduziert je angefangene 200 Kilogramm Gesamtgewicht:

bis 2.000 kg : 40 Euro

über 2.000 kg bis zu 5.000 kg : 10 Euro

über 5.000 kg bis zu 12.000 kg :15 Euro

über 12.000 kg : 25 Euro

Ab 1. Januar 2010 gilt dieser Steuertarif auch für Wohnmobile mit der weniger

anspruchsvollen Schadstoffklasse S 1.Die Schadstoff-Schlüsselnummer steht im Feld 14.1 (unten in der Mitte des Dokuments) in der seit 1. Oktober 2005 ausgegebenen Zulassungsbescheinigung Teil I; im „alten“ Fahrzeugschein unter „Schlüsselnummer – zu 1“ (links oben auf dem Dokument). Die beiden letzten Ziffern der dort vermerkten Zahlen stehen für die jeweilige Schadstoffklasse.

Mit der Schlüsselnummer kann an Hand der folgenden Tabelle die dazu gehörende Schadstoffklasse ermittelt werden.

Emissions-Schlüsselnummern Schadstoffklasse Wohnmobile bis 2800 kg zul. GG Wohnmobile über 2800 kg zul. GG 00…10, 15, 17, 88, 98 Sonstige 00, 01, 02, 88, 98 11…14, 16, 18…24, 28, 29, 34, 40, 77 S1 10…12, 30…32, 40…43, 50…53 25…27, 35, 41, 49, 50…52, 71 S2 20…22, 33, 44, 54, 60, 61 30, 31, 36, 37, 42, 44…48, 67…70, 72 S3 34, 45, 55, 70, 71 32, 33, 38, 39, 43, 53…66, 73 S4 35, 80, 81 74 S5 83, 84 75 EEV 90, 91 Übersicht zur Kraftfahrzeugsteuer für Wohnmobile

Top Kfz-Steuer

- Kfz-Steuertarife bei anderen Kraftfahrzeugen (z.B. Lastkraftwagen)

- Kfz-Steuertarife bei

Kraftfahrzeuganhängern

beträgt die Kfz-Steuer 7,46 € je angefangene 200 kg zulässiges Gesamtgewicht, jedoch insgesamt nicht mehr als 373,24 €

- Kraftfahrzeugsteuer selber berechnen

Die Höhe der Kraftfahrzeugsteuer für einzelne Fahrzeuge kann auch mit Hilfe des Berechnungsmoduls unter der Internetadresse: Kfz-Steuer-Rechner

Top Kfz-Steuer

12. Wohnungswechsel

Ein Wohnungswechsel innerhalb des Zulassungsbezirks ist dem zuständigen Finanzamt mitzuteilen. Dieser Wohnungswechsel muss auch der Zulassungsbehörde gemeldet werden, da die Zulassungsbescheinigung zu ändern ist. Die Ummeldung beim Einwohnermeldeamt genügt nicht, weil die Daten von dort aus nicht an die Finanzverwaltung weitergeleitet werden. Eine Datenübermittlung erfolgt allerdings, wenn die neue Anschrift durch die Zulassungsbehörde in die Zulassungsbescheinigung I (früher: Fahrzeugsschein) eingetragen wird. Ein Wohnungswechsel in den Bereich eines anderen Zulassungsbezirks ist der für den neuen Wohnort zuständigen Zulassungsbehörde mitzuteilen. Der Steuerpflichtige erhält dann von der Finanzverwaltung eine Mitteilung über seine neue Steuernummer und die Info, welches Finanzamt für ihn jetzt zuständig ist. Es wird kein neuer Steuerbescheid erstellt. Der bisherige Steuerbescheid gilt unverändert weiter.

Top Kfz-Steuer

13. Änderung der Bankverbindung oder sonstiger persönlicher Daten

Diese Änderungen sind dem zuständigen Finanzamt mitzuteilen.

14. Veränderungen am Fahrzeug

Jede Veränderung an einem Fahrzeug, durch welche die Kraftfahrzeugsteuer höher oder niedriger festzusetzen ist, muss der Zulassungsbehörde und dem zuständigen Finanzamt anzeigt werden.

Top Kfz-Steuer

15. Abgrenzung von Fahrzeugarten (z.B. Pkw / Lkw /Wohnmobile)

Pkw sind Fahrzeuge, die für den Personentransport konzipiert worden sind, und Lkw sind Fahrzeuge, die für den Gütertransport konzipiert worden sind. Die Fahrzeuge werden vom Hersteller mit einer unveränderbaren Typbezeichnung versehen, die als Schlüsselnummer in die Fahrzeugpapiere eingetragen wird. Mit dieser Schlüsselnummer ist die Fahrzeugart festgelegt. Verkehrsrechtliche Änderungen der Fahrzeugart können durch technische Veränderungen am Fahrzeug herbeigeführt werden. Diese Änderungen müssen von einer legitimierten Prüfstelle (z.B. TÜV, DEKRA, u.a.) bescheinigt und anschließend von der Zulassungsbehörde anerkannt und in die Fahrzeugpapiere eingetragen werden.

Wichtig: Diese verkehrsrechtlichen Beurteilungen haben keinen Einfluss auf die Besteuerung, weil die Finanzbehörden selbständig entscheiden, ob die verkehrsrechtlichen Änderungen sich auch kraftfahrzeugsteuerrechtlich auswirken.

Wurde ein Fahrzeug verkehrsrechtlich von einem Pkw in einen Lkw geändert, hat das Finanzamt zu prüfen, ob diese geänderte Einstufung auch kraftfahrzeug-steuerrechtlich übernommen werden kann. Hierbei wird besonders beachtet, ob das Fahrzeug entgegen seiner ursprünglichen Herstellerkonzeption (sonst hätte das Fahrzeug vom Hersteller ursprünglich eine Typbezeichnung als Lkw erhalten) überwiegend zum Gütertransport geeignet ist. Relevante Merkmale für die Einstufung als Lkw sind insbesondere: Die Fläche, die für den Gütertransport zur Verfügung steht, macht mehr als 50 % der Gesamtfläche des Fahrzeugs aus; die hinteren Sitzplätze samt Befestigungseinrichtungen und Sicherheitsgurten sind dauerhaft entfernt; zwischen Fahrgast- und Laderaum ist eine Abtrennung angebracht; die hinteren Seitenfenster sind verblecht (Ausnahme: Kleinbusse und vergleichbare Großraumlimousinen).

Als PKW im Sinne des Kraftfahrzeugsteuergesetz gelten nach § 2 Abs. 2a Kraftfahrzeugsteuergesetz auch Gelände-fahrzeuge, Van, Pick-Up-Fahrzeuge, Büro- und Konferenzmobile sowie andere Mehrzweckfahrzeuge (Aufbauart AF), auch wenn sie verkehrsrechtlich nicht als PKW eingestuft werden, soweit sie vorrangig zur Personenbeförderung ausgelegt und gebaut sind.

In § 2 Abs. 2b Kraftfahrzeugsteuergesetz ist festgelegt, wann kraftfahrzeugsteuerrechtlich ein Wohnmobil anzunehmen ist. Als Wohnmobile gelten Fahrzeuge der Klasse M mit besonderer fest eingebauter Ausrüstung (Tisch und Sitzgelegenheiten, Schlafgelegenheiten, die u. U. tagsüber als Sitze dienen können, Kochgelegenheit und Einrichtungen zur Unterbringung von Gepäck und sonstigen Gegenständen), wenn sie auch zum vorübergehenden Wohnen ausgelegt und gebaut sind, die Bodenfläche des Wohnteils den überwiegenden Teil der Nutzfläche des Fahrzeugs einnimmt und der Wohnteil eine Stehhöhe von mindestens 1,70 m an Kochgelegenheit und Spüle aufweist. Fahrzeuge, die diese Voraussetzungen nicht erfüllen (insbesondere mangelt es bei vielen verkehrsrechtlich als Wohnmobile eingestuften Fahrzeugen an der geforderten Stehhöhe), sind als sogenannte „unechte Wohnmobile“ im Rahmen von Einzelfallprüfungen den Pkw oder den anderen Fahrzeugen zuzuordnen.

Sogenannte „Trikes“ (dreirädrige Kraftfahrzeuge) und „Quads“ (kraftradähnliche Vierradkraftfahrzeuge), die zur Personenbeförderung geeignet und bestimmt sind, sind kraftfahrzeugsteuerlich als PKW zu beurteilen.

Top Kfz-Steuer

16. Ausnahmen von der Besteuerung Dauernde Steuerbefreiungen

Von der Kfz-Steuer befreit ist das Halten von

- Fahrzeugen, die von den Vorschriften über das Zulassungsverfahren ausgenommen sind;

- Fahrzeugen, solange sie ausschließlich zur Reinigung von Straßen verwendet werden. Voraussetzung ist, dass die Fahrzeuge äußerlich als für diesen Zweck bestimmt erkennbar sind;

- Fahrzeugen, solange sie ausschließlich im Feuerwehrdienst, im Katastrophenschutz, für Zwecke des zivilen Luftschutzes, bei Unglücksfällen, im Rettungsdienst oder zur Krankenbeförderung verwendet werden. Voraussetzung ist, dass die Fahrzeuge äußerlich als für diese Zwecke bestimmt erkennbar sind. Bei Fahrzeugen, die nicht für den Bund, ein Land, eine Gemeinde, einen Gemeindeverband oder einen Zweckverband zugelassen sind, ist außerdem Voraussetzung, dass sie nach ihrer Bauart und Einrichtung den bezeichneten Verwendungszwecken angepasst sind;

- Fahrzeugen von gemeinnützigen oder mildtätigen Organisationen für die Zeit, in der sie ausschließlich für humanitäre Hilfsgütertransporte in das Ausland oder für zeitlich damit zusammenhängende Vorbereitungsfahrten verwendet werden;

- Kraftomnibussen und Personenkraftwagen mit acht oder neun Sitzplätzen einschließlich Führersitz sowie von Kraftfahrzeuganhängern, die hinter diesen Fahrzeugen mitgeführt werden, wenn das Fahrzeug während des Zeitraums, für den die Kfz-Steuer zu entrichten wäre, zu mehr als 50 vom Hundert der insgesamt gefahrenen Strecke im Linienverkehr verwendet wird. Die Verwendung des Fahrzeugs ist, ausgenommen bei Oberleitungsomnibussen, buchmäßig nachzuweisen;

- Zugmaschinen (ausgenommen Sattelzugmaschinen), Sonderfahrzeugen, Kraftfahrzeuganhängern hinter Zugmaschinen oder Sonderfahrzeugen und einachsigen Kraftfahrzeuganhängern (ausgenommen Sattelanhänger, aber einschließlich der zweiachsigen Anhänger mit einem Achsabstand von weniger als einem Meter), solange diese Fahrzeuge ausschließlich

a) in land- oder forstwirtschaftlichen Betrieben,

b) zur Durchführung von Lohnarbeiten für land- oder forstwirtschaftliche Betriebe,

c) zu Beförderungen für land- oder forstwirtschaftliche Betriebe, wenn diese Beförderungen in einem land- oder forstwirtschaftlichen Betrieb beginnen oder enden,

d) zur Beförderung von Milch, Magermilch, Molke oder Rahm oder

e) von Land- oder Forstwirten zur Pflege von öffentlichen Grünflächen oder zur Straßenreinigung im Auftrag von Gemeinden oder Gemeindeverbänden

verwendet werden. Als Sonderfahrzeuge gelten Fahrzeuge, die nach ihrer Bauart und ihren besonderen, mit ihnen fest verbundenen Einrichtungen nur für die bezeichneten Verwendungszwecke geeignet und bestimmt sind. Die Steuerbefreiung nach Buchstabe a wird nicht dadurch ausgeschlossen, dass ein Land- oder Forstwirt land- oder forstwirtschaftliche Erzeugnisse von einer örtlichen Sammelstelle zu einem Verwertungs- oder Verarbeitungsbetrieb, land- oder forstwirtschaftliche Bedarfsgüter vom Bahnhof zur örtlichen Lagereinrichtung oder Holz vom forstwirtschaftlichen Betrieb aus befördert. Die Steuerbefreiung nach Buchstabe d wird nicht dadurch ausgeschlossen, dass auf dem Rückweg von einer Molkerei Milcherzeugnisse befördert werden;

- Zugmaschinen, solange sie ausschließlich für den Betrieb eines Schaustellergewerbes verwendet werden,

- Wohnwagen mit einem zulässigen Gesamtgewicht von mehr als 3.500 Kilogramm und Packwagen mit einem zulässigen Gesamtgewicht von mehr als 2.500 Kilogramm im Gewerbe nach Schaustellerart, solange sie ausschließlich dem Schaustellergewerbe dienen;

- Fahrzeugen, solange sie ausschließlich für die Zustellung und Abholung von Behältern mit einem Rauminhalt von fünf Kubikmetern oder mehr, von auswechselbaren Aufbauten oder von Kraftfahrzeuganhängern verwendet werden, die im Vor- oder Nachlauf im Kombinierten Verkehr

a) Schiene/Straße zwischen Be- oder Entladestelle und nächstgelegenem geeigneten Bahnhof oder

b) Binnenwasserstraße/Straße zwischen Be- oder Entladestelle und einem innerhalb eines Umkreises von höchstens 150 Kilometern Luftlinie gelegenen Binnenhafen oder

c) See/Straße mit einer Seestrecke von mehr als 100 Kilometern Luftlinie zwischen Be- oder Entladestelle und einem innerhalb eines Umkreises von höchstens 150 Kilometern Luftlinie gelegenen Seehafen

befördert worden sind oder befördert werden. Voraussetzung ist, dass die Fahrzeuge äußerlich als für diese Zwecke bestimmt erkennbar sind; - Fahrzeugen, die zugelassen sind

a) für eine bei der Bundesrepublik Deutschland beglaubigte diplomatische Vertretung eines anderen Staates,

b) für Mitglieder der unter Buchstabe a) bezeichneten diplomatischen Vertretungen oder für Personen, die zum Geschäftspersonal dieser Vertretungen gehören und der inländischen Gerichtsbarkeit nicht unterliegen,

c) für eine in der Bundesrepublik Deutschland zugelassene konsularische Vertretung eines anderen Staates, wenn der Leiter der Vertretung Angehöriger des Entsendestaates ist und außerhalb seines Amtes in der Bundesrepublik Deutschland keine Erwerbstätigkeit ausübt,

d) für einen in der Bundesrepublik Deutschland zugelassenen Konsularvertreter (Generalkonsul, Konsul, Vizekonsul, Konsularagenten) oder für Personen, die zum Geschäftspersonal dieser Konsularvertreter gehören, wenn sie Angehörige des Entsendestaates sind und außerhalb ihres Amtes in der Bundesrepublik Deutschland keine Erwerbstätigkeit ausüben.

Die Steuerbefreiung zu a) bis d) tritt nur ein, wenn Gegenseitigkeit gewährt wird;

- Fahrzeugen, die aus dem Inland ausgeführt oder verbracht werden sollen und hierzu ein besonderes Kennzeichen erhalten. Dies gilt nicht, sofern ein Ausfuhrkennzeichen für mehr als drei Monate gültig ist oder ein über diesen Zeitraum hinaus gültiges weiteres Ausfuhrkennzeichen erteilt wird;

- ausländischen Personenkraftfahrzeugen und ihren Anhängern, die zum vorübergehenden Aufenthalt in das Inland gelangen, für die Dauer bis zu einem Jahr. Die Steuerbefreiung entfällt, wenn die Fahrzeuge der entgeltlichen Beförderung von Personen oder Gütern dienen oder von Personen benutzt werden, die ihren Wohnsitz oder gewöhnlichen Aufenthalt im Inland haben;

- ausländischen Fahrzeugen, die zur Ausbesserung in das Inland gelangen und für die nach den Zollvorschriften ein Ausbesserungsverkehr bewilligt wird;

- ausländischen Fahrzeugen, solange sie öffentliche Straßen benutzen, die die einzige oder die gegebene Verbindung zwischen verschiedenen Orten eines anderen Staates bilden und das Inland auf kurzen Strecken durchschneiden;

- Dienstfahrzeugen von Behörden anderer Staaten, die auf Dienstfahrten zum vorübergehenden Aufenthalt in das Grenzgebiet gelangen. Voraussetzung ist, dass Gegenseitigkeit gewährt wird.

- inländische Kraftfahrzeuganhänger siehe unter „20. Besonderheiten“.

Top Kfz-Steuer

17. Vergünstigungen für Schwerbehinderte

Von der Kfz-Steuer befreit ist das Halten von Kraftfahrzeugen, solange die Fahrzeuge für schwerbehinderte Personen zugelassen sind, die durch einen Ausweis im Sinne des Neunten Buches Sozialgesetzbuch oder des Artikels 3 des Gesetzes über die unentgeltliche Beförderung Schwerbehinderter im öffentlichen Personenverkehr vom 9. Juli 1979 (BGBl. I S. 989) mit dem Merkzeichen "H", "BI" oder "aG" nachweisen, dass sie hilflos, blind oder außergewöhnlich gehbehindert sind.

Fahrzeughalter, die durch einen Ausweis im Sinne des Neunten Buches Sozialgesetzbuch oder des Artikels 3 des Gesetzes über die unentgeltliche Beförderung Schwerbehinderter im öffentlichen Personenverkehr mit orangefarbenem Flächenaufdruck nachweisen, dass sie die Voraussetzungen des § 145 Abs. 1 Satz 1 des Neunten Buches Sozialgesetzbuch erfüllen, erhalten eine Steuerermäßigung von 50 %, solange sie das Recht auf unentgeltliche Beförderung gegen Zahlung eines Eigenanteils nicht in Anspruch nehmen und das Beiblatt zum Schwerbehindertenausweis ohne Wertmarke dem Finanzamt vorlegen.

Folgende Voraussetzungen müssen vorliegen, um diese Steuervergünstigungen in Anspruch nehmen zu können.

- Es muss beim zuständigen Finanzamt ein Antrag gestellt werden.

- Im Original müssen der Schwerbehindertenausweis (oder der Bescheid des Versorgungsamtes), der Kraftfahrzeugschein bzw. die Zulassungs-bescheinigung Teil I sowie im Falle der Steuerermäßigung das vom Ver-sorgungsamt ausgestellte Beiblatt (ohne Wertmarke) vorgelegt werden.

- Das Fahrzeug muss immer auf die behinderte Person, die die Voraussetzungen für die Steuervergünstigung erfüllt, zugelassen sein.

- Die jeweilige Steuervergünstigung steht dem Begünstigten nur für ein Fahrzeug und nur auf Antrag zu.

Das steuerbegünstigte Fahrzeug darf nicht zur Beförderung von Gütern (ausgenommen Handgepäck), zur entgeltlichen Beförderung von Personen (ausgenommen die gelegentliche Mitbeförderung) und grundsätzlich nur von dem Behinderten selbst benutzt werden. Die Benutzung durch andere Personen ist nur statthaft, wenn sie im Zusammenhang mit der Fortbewegung oder der Haushaltsführung des Behinderten erfolgt. Die zweckfremde Verwendung des Fahrzeugs ist unverzüglich dem zuständigen Finanzamt anzuzeigen. Für den Zeitraum der zweckfremden Nutzung, mindestens jedoch für einen Monat, entfällt die Steuervergünstigung. Wenn die Voraussetzungen für andere Steuerbefreiungen vorliegen, gelten die Nutzungsbeschränkungen nicht (z. B. bei einer befristeten Steuerbefreiung wegen Nachrüstung eines Partikelfilters). Hinweis auf das Merkblatt „Kraft 40“.

Top Kfz-Steuer

18. Befristete Steuerbefreiung aus technischen Gründen wegen geringer Emissionen

Durch das Vierte Gesetz zur Änderung des Kraftfahrzeugsteuergesetz vom 24.03.2007 ist mit § 3c eine neue steuerliche Förderung in das Kraftfahrzeugsteuergesetz aufgenommen worden: Halter von Diesel-Pkw, die ihren Pkw in der Zeit vom 01.01.2006 bis zum 31.12.2009 mit einem Partikelfilter nachrüsten (Einbau des Partikelfilters nach Erstzulassung), erhalten eine einmalige befristete Befreiung von der zu zahlenden Kfz-Steuer. Die Steuerbefreiung wird nur für Personenkraftwagen gewährt, die bis zum 31.12.2006 erstmals zugelassen wurden. Sie beginnt am durch die Zulassungsbehörde festgestellten Tag des Einbaus und endet, sobald die Steuerersparnis auf der Grundlage des individuellen Steuersatzes den Betrag von 330 € erreicht. Die Nachrüstung muss von der Zulassungsbehörde in die Fahrzeugpapiere eingetragen werden.

Hinweis:

Die Förderung in Höhe von 330 € erfolgt nicht durch Auszahlung, sondern durch Anrechnung auf die zu zahlende Kfz-Steuer. Besteht für das Fahrzeug bereits eine Steuerbefreiung / -ermäßigung wegen Schwerbehinderung (Tz. 17) so wirkt sich die „Befreiung aufgrund der Nachrüstung eines Partikelfilters“ wie folgt aus:

- Bei voller Steuerbefreiung durch Wegfall der Nutzungsbeschränkungen gemäß Tz. 17 während des vorgesehenen Förderzeitraumes.

- Bei 50%iger Steuerermäßigung durch Wegfall der Nutzungsbeschränkungen gemäß Tz. 17 während des vorgesehenen Förderzeitraumes sowie der Reduzierung der zu zahlenden Kfz-Steuer in Höhe von 165 €.

Top Kfz-Steuer

19. Sonderregelungen für Personenkraftwagen - Steuervergünstigungen -

Mit dem „Gesetz zur Umsetzung steuerrechtlicher Regelungen des Maßnahmenpakets zur Beschäftigungssicherung durch Wachstumsstärkung“ wurden folgende Sonderregelungen für die Kfz-Steuer von Personenkraftwagen eingeführt (§ 10a Kraftfahrzeugsteuergesetz). Diese Regelung gilt nicht für Wohnmobile und andere Fahrzeuge.

Erstzulassung ab dem 05.11.2008 bis zum 30.06.2009 - Grundsatz -

Die Kfz-Steuer für das Halten von Personenkraftwagen wird für ein Jahr ab dem Tag der erstmaligen Zulassung nicht erhoben, wenn das Fahrzeug in der Zeit vom 5. November 2008 bis zum 30. Juni 2009 erstmals zugelassen wird. Der Steuerzuschlag für nicht besonders partikelreduzierte Diesel-Pkw wird aber weiterhin erhoben.

Erstzulassung ab dem 05.11.2008 bis zum 30.06.2009 mit Euro 5 oder Euro 6

Soweit Personenkraftwagen in der Zeit vom 5. November 2008 bis zum 30. Juni 2009 erstmals zugelassen werden und nach Feststellung der Zulassungsbehörde ab dem Tag der erstmaligen Zulassung die Schadstoffklasse Euro 5 oder Euro 6 erfüllen, wird die Kfz-Steuer für ein weiteres Jahr nicht erhoben. Die Steuerbefreiung endet spätestens am 31.12.2010.

Erstzulassung vor dem 05.11.2008 mit Euro 5 oder Euro 6

Soweit Personenkraftwagen vor dem 05.11.2008 erstmalig zugelassen worden sind und diese auch nach Feststellung der Zulassungsbehörde ab dem Tag der erstmaligen Zulassung die Schadstoffklasse Euro 5 oder Euro 6 erfüllen, gilt eine einjährige Steuerbefreiung ab dem 01.01.2009.

Halterwechsel während des Steuervergünstigungszeitraumes

Soweit die genannten Steuervergünstigungen bei einem Halterwechsel noch nicht abgelaufen sind, werden sie dem neuen Halter gewährt.

Top Kfz-Steuer

20. Befristete Steuerbefreiung für „Euro-6-Neufahrzeuge“

Für besonders schadstoffarme Diesel-Pkw mit Erstzulassung vom 01.07.2009 bis zum 31.12.2013, die (vorzeitig) ab dem Tag der Erstzulassung die Euro-6-Abgasvorschrift einhalten, wird eine befristete Steuerbefreiung in Höhe von 150 € eingeführt. Diese beginnt am Tag der erstmaligen Zulassung und endet, sobald die Steuerersparnis von 150 € verbraucht ist. Die Zeiten der Außerbetriebsetzung eines Fahrzeugs haben keine Auswirkung auf die Steuerbefreiung. Die Steuerbefreiung wird für jedes Fahrzeug nur einmal gewährt.

Die Steuerbefreiung in Höhe von 150 € gilt bei erstmaliger Zulassung vom 01.07.2009 bis 31.12.2010 für den Halter, auf den das Fahrzeug am 01.01.2011 zugelassen ist. Für Fahrzeuge, die am 01.01.2011 außer Betrieb gesetzt sind, kommt die Steuerbefreiung dem Halter zugute, auf den Fahrzeug danach wieder zugelassen wird. In diesen Fällen beginnt die Steuerbefreiung am 01.01.2011. Voraussetzung ist zudem, dass in der Zulassungsbescheinigung Teil I am Tag der erstmaligen Zulassung eine emissionsbezogene Schlüsselnummer ausgewiesen ist. Der frühere Halter kann die Steuerbefreiung nicht für sich beanspruchen.

Zeitraum

Die Steuerbefreiung beginnt frühestens am 01.01.2011 und endet spätestens am 31.12.2013, unabhängig davon, ob der Betrag von 150 € bis dahin bereits verbraucht ist.

Halterwechsel

Noch nicht abgelaufene Steuervergünstigungen werden dem neuen Halter gewährt.

Top Kfz-Steuer

21. Besteuerung von Elektrofahrzeugen

Die Feststellung als Elektrofahrzeug muss durch die Zulassungsbehörde erfolgen. Dies sind Fahrzeuge, mit Antrieb ausschließlich durch Elektromotoren, die ganz oder überwiegend aus mechanischen oder elektrochemischen Energiespeichern gespeist werden. Das Halten von Personenkraftwagen, die Elektrofahrzeuge sind und nach dem 31. 07. 1991 erstmals zugelassen werden, ist für einen Zeitraum von 5 Jahren von der Kfz-Steuer befreit. Die Steuerbefreiung beginnt am Tag der erstmaligen Zulassung des Fahrzeugs zum Verkehr. Eine vorübergehende Stilllegung oder ein Halterwechsel haben keine Auswirkung auf den Zeitraum. Nach Ablauf der Steuerbefreiung erfolgt die Besteuerung nach dem zulässigen Gesamtgewicht. Die Kraftfahrzeugsteuer ermäßigt sich um 50 %.

Gesetz zur steuerlichen Förderung von Elektromobilität im Straßenverkehr; Anwendung der einkommensteuerlichen und lohnsteuerlichen Vorschriften

Hinweis: Hybridfahrzeuge gelten nicht als Elektrofahzeuge, wenn Sie auch einen Verbrennungsmotor haben.

Top Kfz-Steuer

22. Besteuerung von Fahrzeugen mit alternativen Kfz-Steueroffen oder Hybridantrieb

Fahrzeuge, welche mit alternativen Stoffen betrieben werden, werden aufgrund ihrer Bauart wie folgt folgenden Motorklassen zugerechnet:

Autogas, Erdgas, Flüssiggas = Ottomotor

Rapsöl, Vielstoffantriebe = Dieselmotor

Bei Fahrzeugen, welche einen Hybridantrieb besitzen, erfolgt die Einteilung zur entsprechenden Motorklasse nach dem Motor, welcher zusätzlich zum Elektroantrieb vorhanden ist. Zum Beispiel: Ein Diesel-Pkw mit Elektromotor zählt zur Motorenklasse der Dieselmotoren.

Top Kfz-Steuer

23. Kfz-Steuer Besonderheiten

Anhängerbesteuerung

Auf Antrag des Fahrzeughalters wird die Kfz-Steuer für seine inländischen Anhänger (außer Wohnanhänger) nicht erhoben, solange diese ausschließlich hinter Kraftfahrzeugen (ausgenommen Krafträder u. Pkw) mitgeführt werden, für die der Anhängerzuschlag entrichtet ist. Die steuerbefreiten Anhänger müssen mit einem grünen Kennzeichen ausgestattet sein. Anhänger und Zugfahrzeug können auf unterschiedliche Halter zugelassen sein. Der Halter des Anhängers bleibt aber stets Steuerschuldner für sein Fahrzeug und muss die Kfz-Steuer zahlen, wenn festgestellt wird, dass für das Zugfahrzeug kein Anhängerzuschlag entrichtet worden ist.Kurzzeitkennzeichen

Diese Kennzeichen unterliegen nicht der Kraftfahrzeugsteuer. Sie sind nur gültig für eine einmalige Verwendung wie z.B. Überführungsfahrten und haben eine Gültigkeitsdauer von max. 5 Tagen.Ausfuhrkennzeichen

Kraftfahrzeuge, welche mit eigener Triebkraft endgültig aus dem Inland ausgeführt werden sollen, erhalten auf Antrag bei der Zulassungsbehörde ein Ausfuhrkennzeichen und sind damit zugelassen. (Bezüglich der Steuerbefreiung für Ausfuhrkennzeichen siehe unter 16. Ausnahmen von der Besteuerung - Dauernde Steuerbefreiungen .)Oldtimerkennzeichen

Für Krafträder und Kraftfahrzeuge, die vor mind. 30 Jahren erstmals in den Verkehr gekommen sind, weitestgehend dem Originalzustand entsprechen, sich in einem guten Erhaltungszustand befinden und der Pflege des kraftfahrzeugtechnischen Kulturgutes dienen, kann ein Oldtimerkennzeichens zugeteilt werden, wenn ein entsprechendes Gutachten nach § 23 StVZO vorliegt. Einzelheiten hierzu sind bei der Zulassungsbehörde zu erfahren. Die Zuteilung von Oldtimerkennzeichen unterliegt der Pauschalbesteuerung. Sie beträgt 46,02 € für Krafträder und 191,73 € für die übrigen Kraftfahrzeuge.Es ist nicht möglich, die Kfz-Steuervergünstigung für Schwerbehinderte auch für ein Oldtimerfahrzeug zu gewähren, weil generell Steuerbefreiungen nur für das „Halten“ eines Fahrzeugs möglich ist. Beim Oldtimerfahrzeug wird nicht das „Halten“ des Fahrzeugs sondern die „Zuteilung des Oldtimerkennzeichens“ besteuert.

Saisonkennzeichen

Wenn das Kraftfahrzeug regelmäßig nur während eines bestimmten, nach vollen Monaten bemessenen Zeitraumes eines Jahres genutzt wird, besteht die Möglichkeit, bei der Zulassungsbehörde ein sogenanntes Saisonkennzeichen zu beantragen, das für mindestens 2 Monate und höchstens für 10 Monate gültig ist. Die Zulassung ist auf einen individuell bestimmten Zeitraum festgelegt, der jährlich gleichbleibend ist. Wird künftig eine anderer Zulassungszeitraum gewünscht, ist dieser bei der Zulassungsbehörde zu beantragen.

Top Kfz-Steuer

Top Kfz-Steuer

24. Anpassungsbescheide aufgrund von Steuererhöhungen

Ändert sich der Steuersatz innerhalb eines Entrichtungszeitraums, so ist die Kraftfahrzeugsteuer für die Teile des Entrichtungszeitraums vor und nach der Änderung tageweise neu zu berechnen und festzusetzen. Ein auf Grund dieser Festsetzungen nachzufordernder Steuerbetrag wird mit der neu festgesetzten Kraftfahrzeugsteuer für den nächsten Entrichtungszeitraum fällig, der nach der Änderung beginnt (§ 18 Abs.1 Kraftfahrzeugsteuergesetz). Es erfolgt keine Doppelzahlung. Ab Beginn des letzten Entrichtungszeitraumes wird lediglich die Festsetzung der Kfz-Steuer neu aufgerollt. Weiterhin wird der künftige neue Jahresbetrag, der ab Beginn des nächsten Entrichtungszeitraumes gültig ist, festgesetzt.

Top Kfz-Steuer

Inhaltsverzeichnis KFZ-Rechner

KFZ-Steuerrechner

Kfz-Steuer

Firmenwagen Steuerrechner

Finanzierung, Kosten, Versicherung, Bewertung, Bußgeld + Nummernschilder

Auf der Homepage des Zolls erhalten Sie aktuelle Informationen unter den Rubriken Fachthemen oder unter Privatpersonen. Anhand des Kraftfahrzeugsteuer-Rechners des Bundesministeriums der Finanzen können Sie die Jahressteuer für Ihr Kraftfahrzeug selbst berechnen.

Steuertipp: Jetzt mehrere hundert Euro Steuern sparen mit einem elektronischen Fahrtenbuch ...

Tipp: Um Steuern zu sparen, kann ein Wechsel zu einem umweltfreundlicheren Fahrzeug mit geringerem Schadstoffausstoß und kleinerem Hubraum sinnvoll sein. Ermitteln Sie online & kostenlos, was Sie noch für Ihr Auto bekommen: Kfz-Bewertung

Tipp Dieselskandal: Sind Sie vom Diesel Abgas Skandal betroffen? Haben Sie in der Zeit von 2008 bis September 2015 ein gebrauchtes oder neuwertiges Fahrzeug mit Dieselmotor von VW, Audi, Skoda, Daimler, Seat oder Porsche gekauft oder geleast, dürften Sie durch den Dieselskandal betroffen sein. Entschädigungsklagen können sich lohnen (Rücktritt, Geld zurück, Nachlieferung + Schadensersatzansprüche). Handeln Sie jetzt und sichern Sie Ihre Ansprüche (Verjährungsfrist 31.12.). Holen Sie mit Fachanwälten das Beste heraus - Ganz ohne Kostenrisiko: Keine Anzahlung, keine Gerichtskosten oder sonstiges Kostenrisiko für Sie! Jetzt kostenlose und risikofreie Prüfung anfordern ...

Rechtsgrundlagen zum Thema: kfz-steuer

EStH 4.10.12 Steuer-Newsletter

Steuer-Newsletter