Einkommensteuer: Grundlagen, Höhe, Beispiel, Definition + Rechner

Wie hoch ist die Einkommensteuer, wie wird die Einkommensteuer berechnet und was kann man von der Einkommensteuer absetzen?

Inhalt:

- Wer muss Einkommenssteuer zahlen?

- Wie wird die Einkommensteuer erhoben?

- Welche Einkommensarten müssen versteuert werden?

- Wie werden die Einkünfte ermittelt?

- Einkünfte, Einkommen, zu versteuerndes Einkommen

- Was bedeutet die Summe der Einkünfte und wie errechnet sich die Summe der Einkünfte?

- Wie wird die Höhe der Einkommensteuer ermittelt?

- Einkommensteuererklärung

- Wann müssen die Einkommenssteuervorauszahlungen geleistet werden?

- Welches Finanzamt ist zuständig?

- Rechtsgrundlagen zur Einkommensteuer

- Weitere Infos + Aktuelles zur Einkommenssteuer

Das Einkommensteuergesetz (EStG) ist das zentrale Gesetz für die Besteuerung von natürlichen Personen in Deutschland. Es regelt, wer steuerpflichtig ist, wie das zu versteuernde Einkommen ermittelt wird, welche Einnahmen steuerfrei sind, welche Abzüge und Freibeträge gewährt werden und wie die Steuer berechnet wird.

Die Steuerpflicht richtet sich nach der persönlichen und der beschränkten Steuerpflicht. Persönlich steuerpflichtig sind unbeschränkt alle natürlichen Personen, die ihren Wohnsitz oder ihren gewöhnlichen Aufenthalt im Inland haben. Sie unterliegen mit ihrem gesamten Welteinkommen der Einkommensteuer. Beschränkt steuerpflichtig sind natürliche Personen, die weder einen Wohnsitz noch einen gewöhnlichen Aufenthalt im Inland haben, aber inländische Einkünfte erzielen. Sie unterliegen nur mit diesen Einkünften der Einkommensteuer.

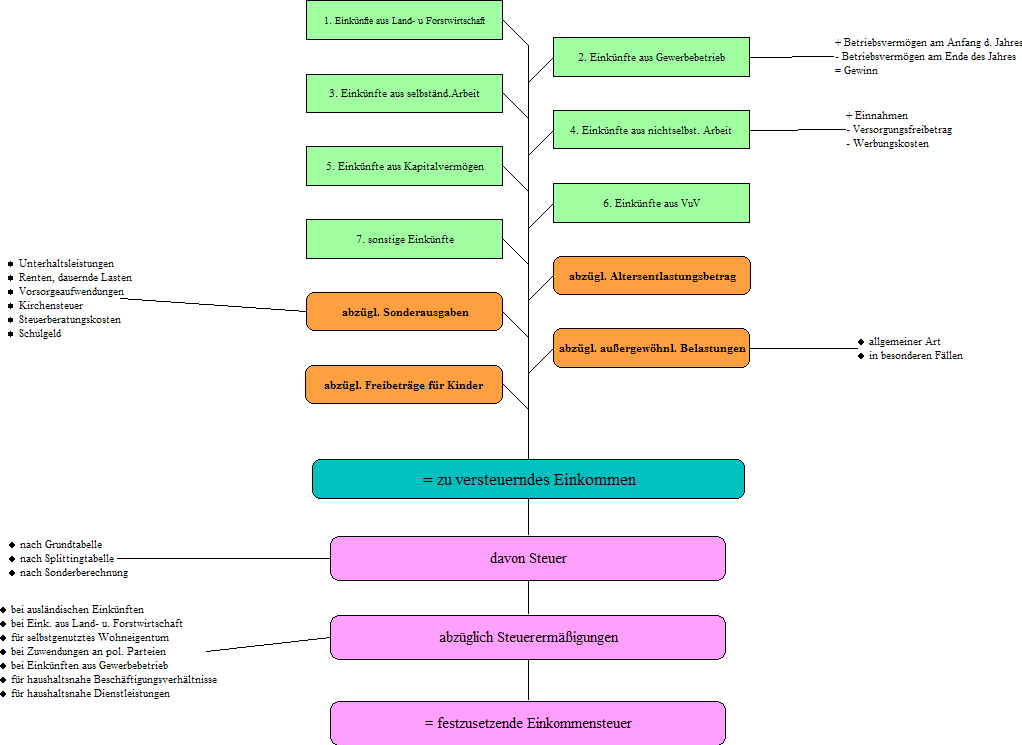

Das zu versteuernde Einkommen ist der Gesamtbetrag der Einkünfte aus den sieben Einkunftsarten abzüglich der Sonderausgaben, der außergewöhnlichen Belastungen und des Verlustabzugs. Die sieben Einkunftsarten sind:

- Einkünfte aus Land- und Forstwirtschaft

- Einkünfte aus Gewerbebetrieb

- Einkünfte aus selbständiger Arbeit

- Einkünfte aus nichtselbständiger Arbeit

- Einkünfte aus Kapitalvermögen

- Einkünfte aus Vermietung und Verpachtung

- Sonstige Einkünfte

Die Ermittlung der einzelnen Einkünfte richtet sich nach den allgemeinen Regeln des Gewinn- oder Überschussbegriffs sowie nach den besonderen Vorschriften für jede Einkunftsart. Dabei sind die Bewertungsregeln, die Absetzungen für Abnutzung, die Sonderabschreibungen und die Investitionsabzugsbeträge zu beachten.

Steuerfrei sind bestimmte Einnahmen, die entweder gesetzlich ausdrücklich befreit sind oder die nicht zu den sieben Einkunftsarten gehören. Dazu zählen zum Beispiel:

- Sozialleistungen wie Arbeitslosengeld oder Kindergeld

- Schenkungen und Erbschaften

- Sanierungserträge bei Schuldenverzicht

- Zuschläge für Sonntags-, Feiertags- oder Nachtarbeit

- Grundfreibetrag

Abzüge und Freibeträge dienen dazu, die persönlichen Verhältnisse des Steuerpflichtigen zu berücksichtigen und die Steuerlast zu mindern. Dazu zählen zum Beispiel:

- Werbungskosten als Aufwendungen zur Erwerbung, Sicherung oder Erhaltung der Einnahmen

- Sonderausgaben als Aufwendungen für bestimmte Zwecke wie Altersvorsorge, Spenden oder Kirchensteuer

- Außergewöhnliche Belastungen als Aufwendungen für außergewöhnliche Umstände wie Krankheit, Behinderung oder Unterhalt

- Verlustabzug als Möglichkeit, negative Einkünfte aus einem Jahr mit positiven Einkünften aus anderen Jahren zu verrechnen

- Kinderfreibetrag und Kindergeld als Entlastung für Familien mit Kindern

Die Steuer wird nach dem progressiven Tarif berechnet, der sich an der Höhe des zu versteuernden Einkommens orientiert. Dabei gilt: Je höher das Einkommen, desto höher der Steuersatz. Der Tarif besteht aus vier Zonen:

- Grundtarifzone mit einem linearen Anstieg des Steuersatzes von 14 % bis 42 %

- Proportionalzone mit einem konstanten Steuersatz von 42 %

- Reichensteuerzone mit einem erhöhten Steuersatz von 45 % für sehr hohe Einkommen

- Nullzone mit einem Steuersatz von 0 % für Einkommen unter dem Grundfreibetrag

Das Einkommensteuergesetz ist ein komplexes und umfangreiches Gesetz, das viele Einzelregelungen und Ausnahmen enthält. Es wird ständig durch Gesetzesänderungen und Rechtsprechung weiterentwickelt. Für eine genaue und individuelle Berechnung der Einkommensteuer können Sie unseren Einkommensteuerrechner nutzen.

Definition: Die Einkommensteuer besteuert das Einkommen von natürlichen Personen (Einzelpersonen und Mitunternehmer einer Personengesellschaft). Die Einkommensteuer wird entweder durch Steuerabzug erhoben (wie im Fall der Lohn- oder der Kapitalertragsteuer) oder durch Veranlagung festgesetzt. Wie viel Einkommensteuer zu zahlen ist, bemisst sich unter anderem nach dem im jeweiligen Kalenderjahr bezogenen zu versteuernden Einkommen (s.u.).

Rechtsgrundlage ist das Einkommensteuergesetz (EStG).

Die Berechnung der Einkommensteuer hängt von verschiedenen Faktoren ab, wie beispielsweise der Höhe des Einkommen, der Steuerklasse, dem Familienstand und Freibeträgen. Hier sind die Schritte zur Berechnung der Einkommenssteuer:

-

Ermitteln Sie Ihr zu versteuerndes Einkommen: Dazu müssen Sie Ihr Bruttoeinkommen um alle steuerlich absetzbaren Abzüge reduzieren. Dazu zählen Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen, wie Fahrtkosten, Vorsorgeaufwendungen, Spenden und Krankheitskosten.

-

Bestimmen Sie Ihre Steuerfreibeträge: Zu diesen zählen der Grundfreibetrag, Kinderfreibeträge und eventuell andere Freibeträge.

-

Berechnen Sie Ihre Einkommensteuer: Hierzu müssen Sie Ihre zu versteuernden Einkünfte mit Ihrem persönlichen Steuersatz multiplizieren.

-

Addieren Sie die Zuschlagsteuern wie Solidaritätszuschlag und gegebenenfalls die Kirchensteuer: Der Solidaritätszuschlag wird auf die Einkommenssteuer erhoben und die Kirchensteuer gilt nur für Mitglieder einer Kirche.

Berechnen Sie mit dem Online-Rechner, ob bzw. wie viel Steuern Sie erstattet bekommen:

Rechner Steuerertattung

Siehe auch Einkommensteuererklärung

Die genaue Berechnung der Einkommensteuern kann schwierig sein. Es kann daher hilfreich sein, einen Steuerberater zu kontaktieren, um sicherzustellen, dass alle relevanten Faktoren berücksichtigt wurden und die korrekten Steuerabzüge durchgeführt werden.

Tipp: Testen Sie jetzt unsere kostenlose Online-Steuererklärung.

Wer muss Einkommenssteuer zahlen?

Einkommenssteuer hat grundsätzlich jeder zu zahlen, der in Deutschland seinen Wohnsitz oder seinen gewöhnlichen Aufenthalt hat. Diese unbeschränkte Steuerpflicht erstreckt sich auch auf Einkünfte, die im Ausland erzielt werden, z. B. aus Ferienimmobilien oder Zinsen aus ausländischen Geldanlagen und der dortigen Einkommensteuer unterliegen.

„Es gibt nur etwas, was mehr schmerzt, als Einkommensteuer zu zahlen - keine Einkommensteuer zu zahlen." (Zitat: James Dewar)

Mit zahlreichen Staaten bestehen aber inzwischen Abkommen zur Vermeidung der Doppelbesteuerung (DBA), welche die deutsche Einkommensbesteuerung einschränken. Steuerpflichtig sind auch Personen, die zwar nicht in Deutschland leben, aber inländische Einkünfte erzielen, wie z. B. Grenzpendler, die hier arbeiten.

Steuertipp: Steuerpflicht durch Wohnsitzwechsel vermeiden bzw. einschränken.

Von bestimmten Einkünften wird die Einkommensteuer grundsätzlich durch Steuerabzug (z.B. Lohnsteuer und Kapitalertragsteuer, Abgeltungsteuer, Abzugsteuern bei beschränkt Steuerpflichtigen) erhoben. Bei Arbeitnehmern wird die Einkommensteuer durch Abzug vom Arbeitslohn erhoben (Lohnsteuer).

Top Einkommensteuer

Wie wird die Einkommensteuer erhoben? Die drei Erhebungsformen der Einkommensteuer

Die Einkommensteuer kennt drei verschiedene Arten der Erhebung. Die Einkommensteuer wird grundsätzlich im Veranlagungsverfahren erhoben. Das ist die Abgabe einer Einkommensteuererklärung beim zuständigen Finanzamt. Daneben kann die Einkommensteuer aber auch im Wege des Steuerabzugs vom Arbeitslohn oder von Einkünften aus Kapitalvermögen erhoben werden.

1. Veranlagung

Bei der Steuerveranlagung ermittelt das Finanzamt das zu versteuernde Einkommen auf der Grundlage einer Steuererklärung und setzt die darauf entfallende Einkommensteuer fest. Über die Ermittlung und Festsetzung erlässt das Finanzamt einen Steuerbescheid. Für die zu erwartende Einkommensteuerschuld sind unter Umständen vierteljährlich (zum 10. März, 10. Juni, 10. September und 10. Dezember) Einkommensteuer-Vorauszahlungen zu leisten. Rechtsquelle: §§ 2, 36, 37 EStG.

Wann ist eine Einkommensteuerveranlagung durchzuführen?

Zu unterscheiden ist zwischen Arbeitnehmern und Personen, die im Veranlagungszeitraum keinen Arbeitslohn bezogen haben:

Arbeitnehmer

Mit dem Lohnsteuerabzug ist die Einkommensteuer bei Arbeitnehmern grundsätzlich abgegolten. Aufgrund der Besonderheiten des Lohnsteuerabzugs ist die Summe der bei jeder Lohnzahlung einbehaltenen Lohnsteuerabzugsbeträge jedoch häufig höher als die tatsächlich geschuldete Einkommensteuer. Aus diesem Grund können Arbeitnehmerinnen und Arbeitnehmer auch einen Antrag auf Veranlagung zur Einkommensteuer (Antragsveranlagung). Ein solcher Antrag kann sich beispielsweise lohnen, wenn Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen zu berücksichtigen sind, für die kein Freibetrag auf der Lohnsteuerkarte eingetragen worden ist. Der Antrag auf Einkommensteuerveranlagung ist durch Abgabe einer Einkommensteuererklärung innerhalb der nicht verlängerbaren vierjährigen Festsetzungsfrist zu stellen (Einkommensteuer-Antragsveranlagung 2017 also bis 31. Dezember 2021).

In bestimmten Fällen ist die Durchführung einer Einkommensteuerveranlagung zwingend vorgeschrieben (Pflichtveranlagung). Dies ist zum Beispiel der Fall, wenn

- die positive Summe der Einkünfte, die nicht dem Lohnsteuerabzug unterlegen haben, mehr als 410 Euro beträgt,

- bestimmte Lohnersatzleistungen (zum Beispiel Arbeitslosengeld, Kurzarbeitergeld und Elterngeld) von mehr als 410 Euro bezogen worden sind,

- beide Ehegatten Arbeitslohn bezogen haben und einer von ihnen nach der Steuerklasse V oder VI besteuert oder bei Steuerklasse IV der Faktor eingetragen worden ist,

- ein Arbeitnehmer gleichzeitig Arbeitslohn von mehreren Arbeitgebern bezogen hat oder

- vom Finanzamt ein Freibetrag auf der Lohnsteuerkarte eingetragen worden ist (Ausnahme: Behinderten-Pauschbetrag).

Ihre persönliche Checkliste Steuererklärung.

Personen, die keinen Arbeitslohn bezogen haben

Alle übrigen Personen, die keinen Arbeitslohn bezogen haben, werden mit ihren steuerpflichtigen Einkünften zur Einkommensteuer veranlagt.

Top Einkommensteuer

2. Lohnsteuerabzug

Bei Einkünften aus nichtselbstständiger Arbeit (Löhne, Gehälter und so weiter) wird die Einkommensteuer durch Abzug vom Arbeitslohn erhoben (Lohnsteuer). Mit dem Lohnsteuerabzug gilt die Einkommensteuerschuld als abgegolten, sofern nicht eine Veranlagung vorgeschrieben ist oder vom Arbeitnehmer beantragt wird. Bei der Veranlagung wird die einbehaltene Lohnsteuer auf die festzusetzende Einkommensteuer angerechnet. Rechtsquelle: §§ 38, 41a EStG, R 38.1 - 38.5, 41a.1, 41a.2 LStR.

3. Kapitalertragsteuer (Abgeltungsteuer)

Bei Einkünften aus Kapitalvermögen (zum Beispiel Zinsen, Dividenden) wird die Einkommensteuer im Wege des Steuerabzugs erhoben. Die – auch als Abgeltungsteuer bezeichnete – Kapitalertragsteuer beträgt einheitlich 25 Prozent der Einnahmen (zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer). Mit dem Steuerabzug ist bei privaten Anlegern die Einkommensteuer auf die Kapitaleinkünfte „abgegolten“. Einkünfte, die dem Steuerabzug unterlegen haben, brauchen daher in der Einkommensteuererklärung grundsätzlich nicht mehr angegeben zu werden. Steuerpflichtige, die aufgrund ihres geringen Einkommens einen persönlichen (Grenz-)Steuersatz von weniger als 25 Prozent haben, können jedoch die Einbeziehung ihrer Kapitalerträge in die Veranlagung beantragen, wenn dies zu einer niedrigeren Einkommensteuer führt. Die Kapitalerträge unterliegen dann nicht dem Steuersatz von 25 Prozent, sondern dem niedrigeren persönlichen Steuersatz. Der Steuerabzug kann teilweise oder ganz vermieden werden, wenn dem Kreditinstitut ein Freistellungsauftrag erteilt oder eine vom Finanzamt ausgestellte Nichtveranlagungsbescheinigung vorgelegt wird. Rechtsquelle: §§ 32d, 43 – 45e EStG, R 44b.1, 44b.2, 45b, 45c EStR

Top Einkommensteuer

Einkünfte, Einkommen, zu versteuerndes Einkommen

Grundbegriffe der Einkommensteuer: Im Sprachgebrauch der Steuergesetze ist das „zu versteuernde Einkommen“ etwas anderes als das tatsächliche Einkommen. Es ist in der Regel deutlich niedriger. Das zu versteuernde Einkommen wird von den Finanzämtern in einem mehrstufigen Verfahren ermittelt.

Top Einkommensteuer

Welche Einkommensarten müssen versteuert werden?

Ausgangspunkt sind die der Besteuerung unterworfenen „Einkünfte“, die im Gesetz genau aufgezählt sind. Dort werden sieben Einkunftsarten unterschieden, nämlich

- Einkünfte aus Land- und Forstwirtschaft,

- Einkünfte aus Gewerbebetrieb,

- Einkünfte aus selbstständiger Arbeit,

- Einkünfte aus nichtselbstständiger Arbeit,

- Einkünfte aus Kapitalvermögen,

- Einkünfte aus Vermietung und Verpachtung und

- sonstige Einkünfte im Sinn des § 22 EStG (zum Beispiel Renten).

Top Einkommensteuer

Einkünfte aus Land- und Forstwirtschaft (§§ 13-14 EStG)

Land- und Forstwirtschaft ist die planmäßige Nutzung der natürlichen Kräfte des Bodens, um Pflanzen und Tiere zu erzeugen und die dabei gewonnenen Erzeugnisse zu verwerten. Dazu gehören auch die Einkünfte aus dem Wein- und Gartenbau und aus sonstigen land- und forstwirtschaftlichen Nutzungen sowie die Einkünfte aus der Jagd, die im Rahmen eines land- und forstwirtschaftlichen Betriebes ausgeübt wird.

Top Einkommensteuer

Einkünfte aus einem Gewerbebetrieb (§§ 15-17 EStG)

Zu den Einkünften aus einem Gewerbebetrieb zählen z. B. die Einkünfte aus Handels-, Handwerks- und Industriebetrieben, aber auch die Gewinnanteile der Gesellschafter/innen einer Offenen Handelsgesellschaft, einer Kommanditgesellschaft oder einer anderen Mitunternehmerschaft. Vergütungen für seine Tätigkeit im Dienst der Gesellschaft oder für die zeitweilige Überlassung von Wirtschaftsgütern gehören zu den Einkünften des Mitunternehmers. Zu den Einkünften der Mitunternehmerin oder des Mitunternehmers gehören auch Zinsen für Darlehen, die sie oder er der Gesellschaft gewährt hat.

Top Einkommensteuer

Einkünfte aus selbstständiger Arbeit (§ 18 EStG)

Einkünfte aus selbstständiger Arbeit sind vornehmlich die Einkünfte aus freiberuflicher Tätigkeit, also z. B. die selbstständige Berufstätigkeit der Ärztinnen und Ärzte, Architektinnen und Architekten, Steuerberater/innen, Wirtschaftsprüfer/-innen und Anwältinnen und Anwälte.

Top Einkommensteuer

Einkünfte aus nichtselbstständiger Arbeit (§§ 19-19a EStG)

Zu den Einkünften aus nichtselbständiger Arbeit gehören alle Einkünfte, die einem Arbeitnehmer aus einem Dienstverhältnis zufließen. Arbeitnehmer sind Personen, die in öffentlichem oder privatem Dienst angestellt oder beschäftigt sind oder waren und die aus diesem Dienstverhältnis oder einem früheren Dienstverhältnis Arbeitslohn beziehen. Einkünfte aus nichtselbständiger Arbeit beziehen demnach auch ehemalige Arbeitnehmer, die aus ihrem früheren Dienstverhältnis Ruhegehälter oder Invalidenbezüge beziehen, sowie Hinterbliebene, denen aus dem Dienstverhältnis des Verstorbenen Versorgungsbezüge zustehen. Von den Versorgungsbezügen werden die Freibeträge für Versorgungsbezüge (Versorgungsfreibetrag und Zuschlag zum Versorgungsfreibetrag) abgezogen.

Hinweis: Renten aus der gesetzlichen Rentenversicherung sind keine Einkünfte aus nichtselbstständiger Arbeit (s.u. sonstige Einkünfte). Lohnersatzleistungen, wie z. B. das Arbeitslosengeld I, sind steuerfrei. Sie werden aber bei der Ermittlung des Steuersatzes berücksichtigt (sog. Progressionsvorbehalt, § 32b EStG).

Top Einkommensteuer

Einkünfte aus Kapitalvermögen (§ 20 EStG)

Zu den Einkünften aus Kapitalvermögen gehören u. a.- Zinsen aus Forderungen (z. B. aus Sparguthaben, Darlehen,

- Anleihen, Investmentfonds),

- Dividenden aus Aktien,

- Gewinnanteile aus einer GmbH oder Genossenschaft.

Ab dem 1. Januar 2009 ist die erhobene Kapitalertragsteuer auf Kapitaleinkünfte mit abgeltender Wirkung - man spricht deshalb von der Abgeltungsteuer. Seit 2009 werden die Kapitalerträge pauschal mit einem Steuersatz von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer besteuert. Die Abgeltungsteuer bzw. Kapitalertragsteuer fällt allerdings nur dann an, wenn der Sparer-Pauschbetrag von 801 Euro für Ledige bzw. 1.602 Euro für Verheiratete überstiegen wird oder wenn keine Nichtveranlagungsbescheinigung vorgelegt wird.

Top Einkommensteuer

Einkünfte aus Vermietung und Verpachtung (§ 21 EStG)

Zu versteuern sind die Einkünfte aus der Vermietung oder Verpachtung von Grundstücken oder Grundstücksteilen. Sie werden ermittelt, indem die Miet- oder Pachteinnahmen für ein Haus, eine Wohnung, Geschäftsräume, Lagerflächen usw. um die zugehörigen Werbungskosten, wie Abschreibung, Darlehenszinsen oder Betriebskosten vermindert werden. Dagegen zählen die Einnahmen aus der Vermietung beweglicher Sachen, z. B. die Einnahmen eines Autovermieters, nicht zu dieser Einkunftsart. Der Nutzungswert der eigenen Wohnung wird nicht besteuert.

Top Einkommensteuer

Sonstige Einkünfte (§§ 22 und 23 EStG)

Zu den sonstigen Einkünften gehören u. a. Einkünfte aus bestimmten wiederkehrenden Bezügen, Renten aus der gesetzlichen Rentenversicherung, sonstige – insbesondere private – Leibrenten, Leistungen aus Altersvorsorgeverträgen (sog. Riester-Rente) und aus der betrieblichen Altersversorgung, Einkünfte aus Unterhaltsleistungen (soweit der Geber sie steuerlich absetzen kann), die Diäten der Abgeordneten und Einkünfte aus privaten Veräußerungsgeschäften.

Ab dem Jahr 2005 hat sich die Besteuerung der Renten aus den gesetzlichen Rentenversicherungen, den landwirtschaftlichen Alterskassen und den berufsständischen Versorgungseinrichtungen geändert. Diese Renten werden mit einem vom Jahr des Rentenbeginns (Kohorte) abhängigen Besteuerungsanteil steuerlich erfasst. Der Besteuerungsanteil beträgt bei Rentenbeginn im Jahr 2005 oder früher 50 % und steigt bis zum Jahr 2020 jährlich um zwei Prozentpunkte. Danach steigt er bis zum Jahr 2040 jährlich um einen Prozentpunkt auf 100 %. Auf dieser Basis wird dann ein steuerfreier Teil der Rente berechnet und auf Dauer festgeschrieben.

Insbesondere Leibrenten aus privaten Versicherungen und Renten aus der betrieblichen Altersversorgung, bei denen die Beiträge individuell oder pauschal versteuert wurden, werden mit dem Ertragsanteil erfasst. Die Höhe des steuerpflichtigen Ertragsanteils richtet sich nach dem Lebensalter des Rentenberechtigten zu Beginn des Rentenbezugs. Hat der Rentenbezieher z.B. bei Rentenbeginn das 60. Lebensjahr vollendet, beträgt der Ertragsanteil 22 %. Leistungen aus einem zertifizierten Altersvorsorgevertrag oder aus einer betrieblichen Altersversorgung sind - soweit sie auf steuerlich gefördertem Kapital beruhen (steuerfrei, zulagenbegünstigt, Sonderausgabenabzug) - in voller Höhe zu versteuern.

Top Einkommensteuer

Was ist mit Erbschaften, Schenkungen und Gewinnen?

Einkünfte, die nicht durch Beteiligung am wirtschaftlichen Verkehr in Erwerbsabsicht erzielt werden, z. B. Erbschaften, Schenkungen, Gewinne aus Spiel und Wette, Selbsthilfearbeiten (Nachbarschaftshilfe), unterliegen nicht der Einkommensteuer – teilweise aber anderen Steuerarten wie z. B. der Erbschaft- und Schenkungsteuer.

Wie werden die Einkünfte ermittelt?

Einkünfte sind bei Land- und Forstwirtschaft, Gewerbebetrieb und selbstständiger Arbeit der Gewinn, bei den anderen Einkunftsarten der Überschuss der Einnahmen über die Werbungskosten. Daher spricht man auch von „Gewinneinkünften“ und „Überschusseinkünften“. Hinweis: Einkünfte können auch negativ sein, also Verluste darstellen, die die Steuerbelastung mindern.

Top Einkommensteuer

Gewinneinkünfte

Bei den sog. Gewinneinkunftsarten werden die Einkünfte (§ 2 EStG) als Gewinn ermittelt. Es sind dies die Einkünfte aus

- Land- und Forstwirtschaft,

- Gewerbebetrieb,

- selbstständiger Arbeit.

Der steuerliche Gewinn kann auf dreierlei Weise ermittelt werden: durch

- Betriebsvermögensvergleich nach § 4 Abs. 1 EStG,

- Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG,

- Gewinnermittlung nach Durchschnittssätzen.

Top Einkommensteuer

Wann muss der Betriebsvermögensvergleich (Bilanzierung) angewendet werden (§ 4 Abs. 1 EStG)?

Der Gewinn definiert sich hierbei als Differenz zwischen dem Betriebsvermögen am Ende des Wirtschaftsjahres und dem Betriebsvermögen am Ende des vorangegangenen Wirtschaftsjahres. Zu diesem Unterschiedsbetrag muss müssen noch Entnahmen aus dem Betriebsvermögen im Laufe des Wirtschaftsjahres hinzugerechnet und Einlagen abgezogen werden. Der Betriebsvermögensvergleich ist die gesetzlich vorgeschriebene Gewinnermittlungsart für Gewerbetreibende sowie Land- und Forstwirte, die nach handelsrechtlichen Vorschriften oder nach der Abgabenordnung verpflichtet sind, Bücher zu führen und Bilanzen aufzustellen. (siehe auch Bilanzierungspflicht). Werden freiwillig Bücher geführt und Bilanzen erstellt, ist der Besteuerung grundsätzlich ebenfalls der durch Betriebsvermögensvergleich ermittelte Gewinn zugrunde zu legen.

Top Einkommensteuer

Wann kann die Einnahmenüberschussrechnung angewendet werden (§ 4 Abs. 3 EStG)?

Diese vereinfachte Methode der Gewinnermittlung kann die oder der Steuerpflichtige anwenden, wenn er nicht zur Buchführung verpflichtet ist und auch freiwillig keine Bücher führt. Dies trifft hauptsächlich auf freiberuflich Tätige, kleinere Gewerbetreibende und bestimmte Formen der Land- und Forstwirtschaft zu. Die Methode stellt die Einnahmen eines Betriebes den Ausgaben gegenüber – die sich daraus ergebende Differenz ist der Gewinn. Betriebsausgaben sind alle Aufwendungen, die durch den Betrieb veranlasst sind (§ 4 Abs. 4 EStG). Für diese Gewinnermittlung ist ein amtlich vorgeschriebener Datensatz (Vordruck Anlage EÜR) zu verwenden, in dem die notwendigen Angaben zu Einnahmen und Ausgaben einzutragen sind. Der Datensatz ist grundsätzlich elektronisch an die Finanzverwaltung zu übermitteln.

Top Einkommensteuer

Wer kann die Gewinnermittlung nach Durchschnittssätzen anwenden (§ 13a EStG)?

Diese Methode gilt für bestimmte Land- und Forstwirte vorrangig. Der Gewinn wird pauschal nach bestimmten Merkmalen ermittelt, die in § 13a Abs. 3 EStG gesetzlich geregelt sind.

Top Einkommensteuer

Wie werden die Einkünfte als Überschusseinkünfte ermittelt?

Einkunftsarten, die nicht zu den Gewinneinkunftsarten zählen (also alle außer Land- und Forstwirtschaft, Gewerbebetrieb und selbstständiger Arbeit), sind Überschusseinkünfte. Die Einnahmen abzüglich der Werbungskosten ergeben diese Überschüsse. Zu den Einnahmen zählt alles, was an Geld oder geldwerten Gütern eingenommen wird (also auch Sachzuwendungen). Es sind nur die Einnahmen anzusetzen, die der oder dem Steuerpflichtigen innerhalb des Kalenderjahres zugeflossen sind (Zuflußprinzip).

Was sind Werbungskosten? Definition Werbungskosten: Werbungskosten sind alle Aufwendungen, die getätigt werden, um Einnahmen zu erzielen, zu sichern und zu erhalten (§ 9 EStG). Werbungskosten können teilweise als Pauschbeträge abgezogen werden, wenn sich keine höheren Aufwendungen nachweisen lassen. Zu den Werbungskosten bei Einkünften aus nichtselbständiger Arbeit gehören z.B.:

- Arbeitsmittel und Kontoführungsgebühren

- Arbeitszimmer

- Bewerbungskosten

- Beiträge zu Berufsverbänden: Die Mitgliedsbeiträge zu Gewerkschaften und Berufsverbänden sind Werbungskosten.

- Doppelte Haushaltsführung

- Einsatzwechseltätigkeit

- Fahrtkosten

- Fortbildungskosten

- Reisekosten bei Dienstreisen

- Umzugskosten

- Verpflegungsmehraufwand

Top Einkommensteuer

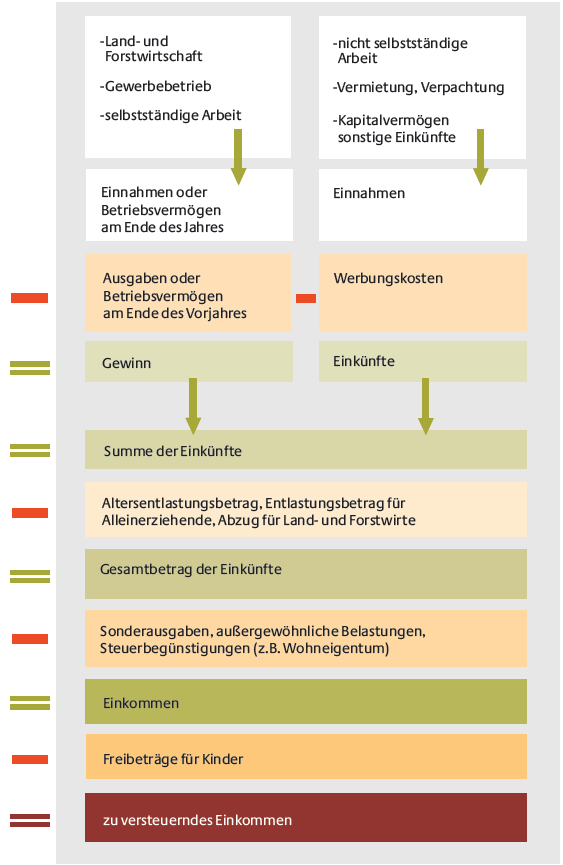

Was bedeutet die Summe der Einkünfte und wie errechnet sich die Summe der Einkünfte?

Die Summe der Einkünfte ist der ermittelte Gewinn plus die Überschusseinkünfte aus den einzelnen Einkunftsarten. Verluste können innerhalb der jeweiligen Einkunftsart und darüber hinaus zwischen den einzelnen Einkunftsarten unbeschränkt ausgeglichen werden. Um einen Altersentlastungsbetrag, einen Entlastungsbetrag für Alleinerziehende oder einen Freibetrag für Land- und Forstwirte ist die Summe der Einkünfte gegebenenfalls noch zu kürzen. Als Gesamtbetrag der Einkünfte wird das Ergebnis bezeichnet.

Die Summe der Einkünfte, vermindert um den Altersentlastungsbetrag, den Entlastungsbetrag für Alleinerziehende und den Abzugsbetrag für Land- und Forstwirte, ist der „Gesamtbetrag der Einkünfte“.

Altersentlastungsbetrag (§24a EStG):

Als Altersentlastungsbetrag werden bei Steuerpflichtigen, die vor Beginn des Kalenderjahres 2005 das 64. Lebensjahr vollendet haben, 40 % des Arbeitslohns und der positiven Summe der übrigen Einkünfte abgezogen – höchstens jedoch 1.900 Euro. Diese Prozentsätze und Höchstbeträge werden bis zum Jahr 2040 abgeschmolzen. Einkünfte wie Versorgungsbezüge oder Leibrenten bleiben bei der Bemessung außer Betracht, da sie bereits auf andere Weise steuerlich begünstigt werden (z. B. Versorgungsfreibetrag, Kohorten- oder Ertragsanteilsbesteuerung, Sonderausgabenabzug).

Entlastungsbetrag für Alleinerziehende (§24b EStG):

Alleinerziehende erhalten bei Vorliegen bestimmter Voraussetzungen einen Entlastungsbetrag in Höhe von 1.308 Euro jährlich.

Freibetrag für Land- und Forstwirte (§ 13 Abs. 3 EStG):

Von den Einkünften aus Land- und Forstwirtschaft wird bei der Ermittlung des Gesamtbetrags der Einkünfte ein Freibetrag von bis zu 670 Euro abgezogen. Bei Ehegatten, die zusammen veranlagt werden, verdoppelt sich dieser Betrag auf bis zu 1.340 Euro (§ 13 Abs. 3 EStG). Der Freibetrag entfällt, wenn die Summe der Einkünfte mehr als 30.700 Euro bzw. bei Ehegatten 61.400 Euro beträgt.

Top Einkommensteuer

Wie errechnet sich aus der Summe der Einkünfte das zu versteuernde Einkommen und welche Abzüge mindern das zu versteuernde Einkommen?

Das zu versteuernde Einkommen ist die Summe der Einkünfte bzw. der Gesamtbetrag der Einkünfte minus bestimmte Abzüge und minus Freibeträge für Kinder. Aus diesem zu versteuernden Einkommen ergibt sich die Höhe der tariflichen Steuerschuld nach Anwendung des Einkommensteuertarifs.

Der Gesamtbetrag der Einkünfte, vermindert um die Sonderausgaben und die außergewöhnlichen Belastungen, ist das „Einkommen“.

Folgende Abzugsmöglichkeiten gibt es:

- der Verlustabzug,

- die Sonderausgaben,

- die Abzugsbeträge für selbst genutztes Wohneigentum,

- außergewöhnliche Belastungen.

Top Einkommensteuer

Was heißt Verlustabzug?

Bevor Sonderausgaben, außergewöhnliche Belastungen und sonstige Abzugsbeträge berücksichtigt werden, sind negative Einkünfte (Verluste) anzusetzen, die bei der Ermittlung des Gesamtbetrags der Einkünfte nicht ausgeglichen werden (§ 10d EStG) und deren Ausgleich oder Abzug nicht nach anderen Vorschriften ausgeschlossen ist. Sie können wahlweise zunächst bis zu 511.500 Euro in das dem Verlustentstehungsjahr vorangegangene Jahr zurückgetragen werden (Verlustrücktrag). Soweit sie in dem Vorjahr nicht abgezogen worden sind, sind sie zeitlich unbeschränkt auf die Folgejahre vorzutragen. Der Verlustrücktrag kann im Verlustrücktragsjahr bis zu einem Gesamtbetrag der Einkünfte von 1 Million Euro (zusammenveranlagte Ehegatten bis zu einem Gesamtbetrag der Einkünfte von 2 Millionen Euro) unbeschränkt und darüber hinaus bis zu 60 % des diesen Betrag übersteigenden Gesamtbetrags der Einkünfte abgezogen werden. (Verluste als Sonderausgaben). Der Abzug erfolgt vor den Sonderausgaben, außergewöhnlichen Belastungen und sonstigen Abzugsbeträgen.

Das Einkommen, vermindert um die Freibeträge für Kinder und bestimmte andere Einkommensminderungen, ist das „zu versteuernde Einkommen“.

Dieses erst bildet die Bemessungsgrundlage für die tarifliche Einkommensteuer

Top Einkommensteuer

Wie wird die Höhe der Einkommensteuer ermittelt?

Die Höhe der Einkommensteuer ermittelt sich aus einer Tarifformel, die im Einkommensteuergesetz geregelt ist (§ 32a EStG). Für die Einkünfte aus Kapitalvermögen gilt ein gesonderter Steuertarif in Höhe von 25 % (Abgeltungssteuer § 32d Abs. 1 EStG). Tipp: Die jeweils zu zahlende tarifliche Einkommensteuer für jedes zu versteuernde Einkommen kann mit dem Einkommensteuerrechner ermittelt werden.

Das zu versteuernde Einkommen ist wie folgt zu ermitteln:

|

1

|

|

Summe der Einkünfte aus den Einkunftsarten

|

|

2

|

=

|

S. d. E.

|

|

3

|

–

|

Altersentlastungsbetrag (

§ 24a EStG

)

|

|

4

|

–

|

Entlastungsbetrag für Alleinerziehende (

§ 24b EStG

)

|

|

5

|

–

|

Freibetrag für Land- und Forstwirte (

§ 13 Abs. 3 EStG

)

|

|

6

|

+

|

Hinzurechnungsbetrag (§ 52 Abs. 3 Satz 5

EStG

sowie § 8 Abs. 5 Satz 2 AIG)

|

|

7

|

=

|

Gesamtbetrag der Einkünfte (

§ 2 Abs. 3 EStG

)

|

|

8

|

–

|

Verlustabzug nach

§ 10d EStG

|

|

9

|

–

|

|

|

10

|

–

|

|

|

11

|

–

|

Steuerbegünstigung der zu Wohnzwecken genutzten

Wohnungen, Gebäude und Baudenkmale sowie der

schutzwürdigen Kulturgüter (§§

10e

bis

10i

EStG,

§ 52 Abs. 21 Satz 6 EStG

i. d. F. vom 16.4.1997, BGBl I S. 821 und § 7 FördG)

|

|

12

|

+

|

Erstattungsüberhänge (

§ 10 Abs. 4b Satz 3 EStG

)

|

|

13

|

+

|

zuzurechnendes Einkommen gem. § 15 Abs. 1 AStG

|

|

14

|

=

|

Einkommen (

§ 2 Abs. 4 EStG

)

|

|

15

|

–

|

|

|

16

|

–

|

Härteausgleich nach

§ 46 Abs. 3 EStG

,

§ 70 EStDV

|

|

17

|

=

|

z. v. E. (

§ 2 Abs. 5 EStG

).

|

|

1

|

|

Steuerbetrag

|

|

|

|

|

a)

|

nach § 32a Abs. 1, 5,

§ 50 Abs. 1 Satz 2 EStG

|

|

|

|

|

oder

|

|

|

|

b)

|

nach dem bei Anwendung des Progressionsvorbehalts (

§ 32b EStG

) oder der Steuersatzbegrenzung sich ergebenden

Steuersatz

|

|

2

|

+

|

||

|

|

|

|

|

|

3

|

+

|

Steuer auf Grund der Berechnung nach

§ 34a Abs. 1, 4 bis 6 EStG

|

|

|

4

|

=

|

tarifliche Einkommensteuer (

§ 32a Abs. 1, 5 EStG

)

|

|

|

5

|

–

|

Minderungsbetrag nach Punkt 11 Ziffer 2 des

Schlussprotokolls zu Artikel 23 DBA Belgien in der

durch Artikel 2 des Zusatzabkommens vom 5.11.2002

geänderten Fassung (BGBl 2003 II S. 1615)

|

|

|

6

|

–

|

ausländische Steuern nach

§ 34c Abs. 1 und 6 EStG

, § 12 AStG

|

|

|

7

|

–

|

Steuerermäßigung nach

§ 35 EStG

|

|

|

8

|

–

|

Steuerermäßigung für Stpfl. mit Kindern bei

Inanspruchnahme erhöhter Absetzungen für Wohngebäude

oder der Steuerbegünstigungen für eigengenutztes

Wohneigentum (

§ 34f Abs. 1 und 2 EStG

)

|

|

|

9

|

–

|

Steuerermäßigung bei Zuwendungen an politische Parteien

und unabhängige Wählervereinigungen (

§ 34g EStG

)

|

|

|

10

|

–

|

Steuerermäßigung nach

§ 34f Abs. 3 EStG

|

|

|

11

|

–

|

Steuerermäßigung nach

§ 35a EStG

|

|

|

12

|

–

|

Ermäßigung bei Belastung mit Erbschaftsteuer (

§ 35b EStG

)

|

|

|

13

|

+

|

Steuer auf Grund Berechnung nach

§ 32d Abs. 3 und 4 EStG

|

|

|

14

|

+

|

Steuern nach

§ 34c Abs. 5 EStG

|

|

|

15

|

+

|

Nachsteuer nach

§ 10 Abs. 5 EStG

i. V. m.

§ 30 EStDV

|

|

|

16

|

+

|

Zuschlag nach § 3 Abs. 4 Satz 2

Forstschäden-Ausgleichsgesetz

|

|

|

17

|

+

|

Anspruch auf Zulage für Altersvorsorge, wenn Beiträge

als Sonderausgaben abgezogen worden sind (

§ 10a Abs. 2 EStG

)

|

|

|

18

|

+

|

Anspruch auf Kindergeld oder vergleichbare Leistungen,

soweit in den Fällen des

§ 31 EStG

das Einkommen um Freibeträge für Kinder gemindert wurde

|

|

|

19

|

=

|

festzusetzende Einkommensteuer (

§ 2 Abs. 6 EStG

).

|

|

Top Einkommensteuer

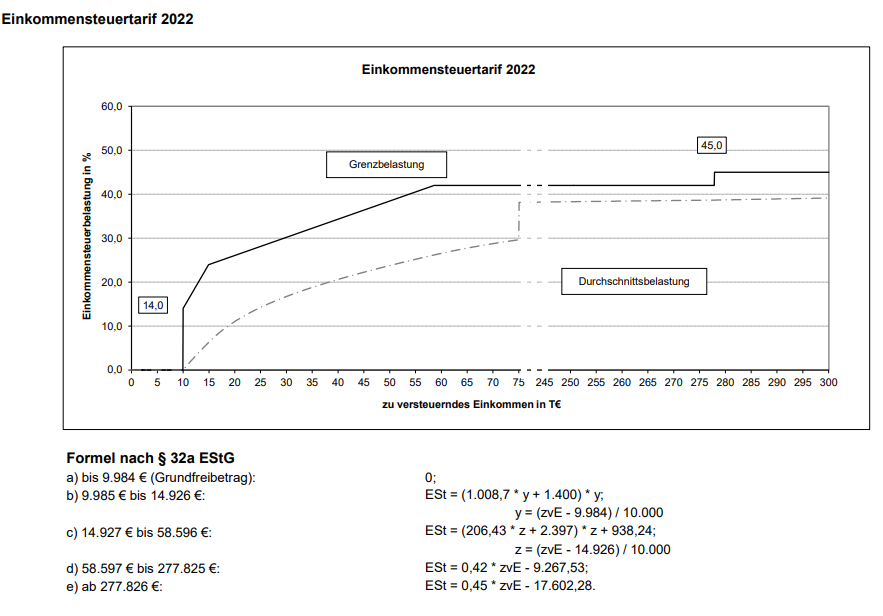

Wie verläuft der Steuertarif?

Wie viel Steuer auf das zu versteuernde Einkommen gezahlt werden muss, ergibt sich aus dem Einkommensteuertarif (§ 32a EStG). Er setzt sich aus verschiedenen Zonen zusammen:

- dem Grundfreibetrag, auf den keine Steuer entfällt,

- zwei linear-progressiven Zonen und

- zwei Proportionalzonen.

Für über dem Grundfreibetrag ca. 10.500 Euro / 21.000 Euro (Einzel-/Zusammenveranlagung) liegende zu versteuernde Einkommen steigen die Steuersätze in zwei linearprogressiven Zonen von 14 % (Eingangssteuersatz) auf den Spitzensteuersatz von 42 % bei einem zu versteuernden Einkommen von 57.052 Euro / 114.104 Euro (Einzel-/Zusammenveranlagung) an. Ab einem besonders hohen zu versteuerndes Einkommen von 250.731 Euro / 501.462 Euro (Einzel-/ Zusammenveranlagung) steigt der Steuersatz um weitere 3 Prozentpunkte (Reichensteuer).

Tipp: Höhe der Einkommensteuer mit Einkommensteuerrechner online berechnen: Hier finden Sie unsere kostenlosen Einkommensteuerrechner, mit dem Sie Ihre Einkommensteuer, Solidaritätszuschlag und Kirchensteuer berechnen können.

Für die Einkünfte aus Kapitalvermögen gilt ein gesonderter Steuertarif in Höhe von 25 % (§ 32d Abs. 1 EStG), es sei denn, der Steuerpflichtige beantragt eine Einbeziehung dieser Einkünfte in den allgemeinen Einkommensteuertarif und dies führt zu einer niedrigeren Steuer (sog. Günstigerprüfung).

Top Einkommensteuer

Wie wird die festzusetzende Einkommenssteuer berechnet?

Sind vom Einkommen die Freibeträge für Kinder abgezogen worden, ist das Kindergeld der Einkommensteuer in entsprechendem Umfang hinzuzurechnen. Verbleibt trotz der geleisteten Vorauszahlungen noch eine Einkommenssteuerschuld, muss diese mit einer Abschlusszahlung beglichen werden. Hat die oder der Steuerpflichtige zu viel gezahlt, wird diese Überzahlung erstattet (siehe Lohnsteuererstattung).

Auf die festgesetzte Einkommensteuer werden angerechnet:

- die einbehaltene Lohnsteuer,

- die einbehaltene Kapitalertragsteuer sowie

- die für den Veranlagungszeitraum entrichteten Einkommensteuervorauszahlungen.

Ausländische Steuern, die der deutschen Einkommensteuer entsprechen und auf im Inland erfasste Einkünfte entfallen, können auf die deutsche Einkommensteuer angerechnet oder auf Antrag bei der Ermittlung der Einkünfte abgezogen werden (§ 34c Abs. 1 und 2 EStG). Mehr Infos unter Einkommensteuerermittlung.

Top Einkommensteuer

Lässt sich die Progression mildern?

Sind im Einkommen außerordentliche Einkünfte enthalten, wird die darauf entfallende Einkommensteuer auf Antrag nach einer besonderen Fünftelregelung ermittelt (§ 34 EStG). Die auf die außerordentlichen Einkünfte entfallende Einkommensteuer beträgt danach das Fünffache des Unterschiedsbetrags zwischen der Einkommensteuer für das um diese Einkünfte verminderte zu versteuernde Einkommen (verbleibendes zu versteuerndes Einkommen) und der Einkommensteuer für das verbleibende zu versteuernde Einkommen zuzüglich eines Fünftels dieser Einkünfte. Daraus ergibt sich ein Steuervorteil durch Milderung der Progression.

Zu den außerordentlichen Einkünften gehören:

- Gewinne aus der Veräußerung oder Aufgabe von Betrieben oder Mitunternehmeranteilen und von Vermögen, das der selbstständigen Arbeit dient (§ 14, §§ 16, 18 Abs. 3 EStG),

- Entschädigungszahlungen im Sinne des § 24 Nr. 1 EStG, wie z.B. Abfindungen,

- Vergütungen für mehrjährige Tätigkeiten.

Bei Betriebsveräußerungs- und Betriebsaufgabevorgängen kann alternativ dazu einmal im Leben ein ermäßigter Steuersatz in Höhe von 56 % des durchschnittlichen Steuersatzes auf den darauf entfallenden Gewinn beantragt werden, wenn

- die oder der Steuerpflichtige das 55. Lebensjahr vollendet hat oder

- im sozialversicherungsrechtlichen Sinne dauernd berufsunfähig ist und

- der Gewinn 5 Mio. Euro nicht übersteigt.

In diesen Fällen ist jedoch mindestens der Eingangssteuersatz (mindestens also 14 %) anzusetzen.

Bei bestimmten außerordentlichen Einkünften aus der Forstwirtschaft können weitere ermäßigte Steuersätze angewendet werden (§ 34b EStG).

Für nicht entnommene Gewinne aus Land- und Forstwirtschaft, Gewerbebetrieb oder selbständiger Arbeit kann ein begünstigter Steuersatz in Höhe von 28,25 % beantragt werden (§ 34a EStG). Bei späterer Entnahme dieser Gewinne erfolgt eine Nachversteuerung mit einem Steuersatz in Höhe von 25 %.

Top Einkommensteuer

Wozu dienen die Einkommensteuertabellen bzw. Lohnsteuertabellen?

Aus den Einkommensteuertabellen können Sie die Einkommensteuer nach dem Grundtarif (Grundtabelle) bzw. Splittingtarif (Splittingtabelle) für zusammenveranlagte Ehegatten entnehmen. Zunächst müssen Sie das zu versteuernde Einkommen ermitteln und lesen dann aus der Steuertabelle die dazugehörige tarifliche Einkommensteuer ab. Lohnsteuerrechner mit dem Sie die Lohnsteuer für Ihre Steuerklasse aus der Tages-, Wochen-, Monats-oder Jahreslohnsteuertabelle berechnen können. Diese Tabellen sind nach Steuerklassen gegliedert und aus dem Einkommensteuertarif abgeleitet.

Top Einkommensteuer

Einkommensteuererklärung

Der amtliche Vordruck für die Steuererklärung besteht aus einer Reihe von Einzelblättern, die nach den verschiedenen Einkunftsarten gegliedert sind. Sie müssen also nicht unbedingt alle Blätter ausfüllen. Auszufüllen ist in jedem Fall der Hauptvordruck (Mantelbogen) mit den Angaben zu Ihrer Person, Ihrer Identifikationsnummer, Ihrer Steuernummer, Ihrem Familienstand, den Sonderausgaben (seit 2009 gilt für die Angaben zu den Vorsorgeaufwendungen die Anlage Vorsorgeaufwand) und den außergewöhnlichen Belastungen.

Tipp: Testen Sie jetzt unsere kostenlose Online-Steuererklärung.

Für die einzelnen Einkunftsarten gibt es zusätzlich folgende Anlagen:

- Arbeitnehmer füllen die Anlage N für Einkünfte aus nichtselbstständiger Arbeit aus.

- Gewerbetreibende füllen die Anlage G für Einkünfte aus Gewerbebetrieb aus. Bei einer Einnahmenüberschussrechnung und Bruttoeinnahmen von 17.500 Euro ist der Vordruck EÜR auszufüllen.

- Freiberufler und Selbstständige füllen die Anlage S für Einkünfte aus selbstständiger Arbeit aus. Bei einer Einnahmenüberschussrechnung und Bruttoeinnahmen von 17.500 Euro ist der Vordruck EÜR auszufüllen.

- Land- und Forstwirte füllen die Anlage L für Einkünfte aus Land-und Forstwirtschaft aus.

- Sparer und Kapitalanleger füllen zusätzlich die Anlage KAP für Einkünfte aus Kapitalvermögen und für private Veräußerungsgewinne die Anlage SO aus.

- Rentenbezieher füllen die Anlage R für Renten und andere Leistungen aus.

- Haus- und Wohnungseigentümer mit vermieteten Objekten füllen die Anlage V für Einkünfte aus Vermietung und Verpachtung aus.

- Darüber hinaus werden ausländische Einkünfte u. a. in der Anlage AUS, Angaben zu Kindern in der Anlage Kind und Unterhaltsleistungen in der Anlage U erfasst.

Tipp: Die besten Steuerprogramme finden Sie hier ....

Zudem können Sie den zusätzlichen Sonderausgabenabzugsbe trag nach § 10a EStG für Ihre Altersvorsorgebeiträge mit der Anlage AV beantragen

Mehr Infos zur Einkommensteuererklärung finden Sie hier:

- Einkommensteuererklärung Rechner

- Abgabepflicht Einkommensteuererklärung

- Antrag auf Einkommensteuererklärung (Lohnsteuerjahresausgleich)

- Steuertipps: Was Sie in der Steuererklärung absetzen können

- Hilfe & Anleitung Einkommensteuererklärung

- Formulare Einkommensteuererklärung

- Einkommensteuererklärung über ELSTER

- Checkliste Einkommensteuererklärung

- Steuerlexikon Einkommensteuererklärung

Siehe auch Einkommensteuererklärungen speziell für ...

Welche Veranlagungsarten gibt es bei der Einkommensteuer?

Folgende Möglichkeiten der Veranlagung bestehen:

- Einzelveranlagung,

- Zusammenveranlagung von Ehegatten,

- getrennte Veranlagung von Ehegatten und

- besondere Veranlagung für das Jahr der Eheschließung.

Grundsätzlich wird jede und jeder Steuerpflichtige mit seinem zu versteuernden Einkommen einzeln veranlagt. Ehegatten, die nicht dauernd getrennt leben, können zwischen der Zusammenveranlagung, der getrennten Veranlagung sowie – für das Heiratsjahr – der besonderen Veranlagung (§§ 26 bis 26c EStG) wählen.

Top Einkommensteuer

Wie berechnet sich die Einkommensteuer bei zusammen veranlagten Ehegatten?

Bei der Zusammenveranlagung werden die von den Ehegatten erzielten Einkünfte zusammengerechnet. Die Einkommensteuer wird nach dem sog. Splitting-Verfahren ermittelt. Dabei wird die Steuer für die Hälfte des gemeinsamen Einkommens nach dem Einkommensteuertarif berechnet und sodann verdoppelt. Diese Veranlagungsart ist regelmäßig die günstigere, weil für die niedrigeren Einkommen auch ein niedrigerer Steuersatz anzuwenden ist.

Top Einkommensteuer

Wie berechnet sich die Einkommensteuer bei getrennt veranlagten Ehegatten?

Getrennt veranlagt werden Ehegatten, wenn einer der Ehegatten diese Veranlagungsart beantragt. Hierbei werden jedem Ehegatten die von ihm bezogenen Einkünfte zugerechnet. Für die Berücksichtigung von außergewöhnlichen Belastungen gelten Besonderheiten. Die Einkommensteuer wird bei jedem Ehegatten nach dem Einkommensteuertarif berechnet.

Top Einkommensteuer

Was bedeutet besondere Veranlagung?

Bei der besonderen Veranlagung für das Jahr der Eheschließung werden die Ehegatten steuerlich so behandelt, als ob sie diese Ehe nicht geschlossen hätten. Hinweis: Diese Veranlagungsform war letzmalig im Jahr 2012 möglich.

Top Einkommensteuer

Wann müssen die Einkommenssteuervorauszahlungen geleistet werden?

Auf die voraussichtliche Einkommensteuerschuld sind vierteljährlich Vorauszahlungen zu leisten. Die Fälligkeitstermine sind der 10. März, der 10. Juni, der 10. September und der 10. Dezember (§ 37 EStG). Damit wird auch bei Selbständigen eine zeitnahe Steuererhebung sichergestellt. Das zuständige Finanzamt setzt durch Bescheid die Höhe der Vorauszahlungen fest. Dabei orientiert sich das Finanzamt an der Einkommensteuer aus der letzten Veranlagung. Sind die Vorauszahlungen nach Auffassung der oder des Steuerpflichtigen für das aktuelle Kalenderjahr zu hoch festgesetzt, weil sich wichtige Rahmenbedingungen verändert haben, kann sie oder er die Herabsetzung der Vorauszahlungen beantragen.

Tipp: Hier können Sie die Einkommensteuer-Vorauszahlung berechnen und anpassen lassen.

Top Einkommensteuer

Welches Finanzamt ist zuständig?

Zuständig ist in der Regel das Finanzamt, in dessen Bezirk der Steuerpflichtige zum Zeitpunkt der Abgabe der Einkommensteuererklärung seinen Wohnsitz hat. Bei mehreren Wohnsitzen ergibt sich die Zuständigkeit danach, wo die oder der Steuerpflichtige überwiegend wohnt. Bei einem Umzug sollte die bisherige Steuernummer bei der Abgabe der Einkommensteuererklärung dem neuen Finanzamt mitgeteilt werden.

Tipp: Hier finden Sie das zuständige Finanzamt.

Top Einkommensteuer

Rechtsgrundlagen zur Einkommensteuer

Einkommensteuergesetz (EStG)

i.d.F. 23.12.2016 v. 08. 10. 2009 (BGBl I S. 3369, ber. I S. 3862) mit späteren Änderungen

Einkommensteuer-Durchführungsverordnung (EStDV)

i.d.F. 23.12.2016 v. 10. 05. 2000 (BGBl I S. 718) mit späteren Änderungen

Einkommensteuer-Richtlinien 2012 (EStR) Einkommensteuer-Hinweise 2015 (EStH)Top Einkommensteuer

Rechtsgrundlagen zum Thema: Einkommensteuer

EStGEStG § 1 Steuerpflicht

EStG § 1a

EStG § 2 Umfang der Besteuerung, Begriffsbestimmungen

EStG § 3

EStG § 10

EStG § 10a Zusätzliche Altersvorsorge

EStG § 10b Steuerbegünstigte Zwecke

EStG § 10f Steuerbegünstigung für zu eigenen Wohnzwecken genutzte Baudenkmale und Gebäude in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

EStG § 13 Einkünfte aus Land- und Forstwirtschaft

EStG § 13a Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen

EStG § 14a Vergünstigungen bei der Veräußerung bestimmter land- und forstwirtschaftlicher Betriebe

EStG § 15a Verluste bei beschränkter Haftung

EStG § 15b Verluste im Zusammenhang mit Steuerstundungsmodellen

EStG § 16 Veräußerung des Betriebs

EStG § 17 Veräußerung von Anteilen an Kapitalgesellschaften

EStG § 20

EStG § 22 Arten der sonstigen Einkünfte

EStG § 22a Rentenbezugsmitteilungen an die zentrale Stelle

EStG § 24a Altersentlastungsbetrag

EStG § 25 Veranlagungszeitraum, Steuererklärungspflicht

EStG § 26 Veranlagung von Ehegatten

EStG § 31 Familienleistungsausgleich

EStG § 32 Kinder, Freibeträge für Kinder

EStG § 32a Einkommensteuertarif

EStG § 32b Progressionsvorbehalt

EStG § 32c Tarifglättung bei Einkünften aus Land- und Forstwirtschaft

EStG § 32d Gesonderter Steuertarif für Einkünfte aus Kapitalvermögen

EStG § 33 Außergewöhnliche Belastungen

EStG § 33a Außergewöhnliche Belastung in besonderen Fällen

EStG § 34 Außerordentliche Einkünfte

EStG § 34a Begünstigung der nicht entnommenen Gewinne

EStG § 34b Steuersätze bei Einkünften aus außerordentlichen Holznutzungen

EStG § 34c

EStG § 34f

EStG § 34g

EStG § 35

EStG § 35a Steuerermäßigung bei Aufwendungen für haushaltsnahe Beschäftigungsverhältnisse, haushaltsnahe Dienstleistungen und Handwerkerleistungen

EStG § 35b Steuerermäßigung bei Belastung mit Erbschaftsteuer

EStG § 36 Entstehung und Tilgung der Einkommensteuer

EStG § 36a Beschränkung der Anrechenbarkeit der Kapitalertragsteuer

EStG § 37 Einkommensteuer-Vorauszahlung

EStG § 37a Pauschalierung der Einkommensteuer durch Dritte

EStG § 37b Pauschalierung der Einkommensteuer bei Sachzuwendungen

EStG § 38 Erhebung der Lohnsteuer

EStG § 38a Höhe der Lohnsteuer

EStG § 38b Lohnsteuerklassen, Zahl der Kinderfreibeträge

EStG § 39 Lohnsteuerabzugsmerkmale

EStG § 39a Freibetrag und Hinzurechnungsbetrag

EStG § 39b Einbehaltung der Lohnsteuer

EStG § 39e Verfahren zur Bildung und Anwendung der elektronischen Lohnsteuerabzugsmerkmale

EStG § 39f Faktorverfahren anstelle Steuerklassenkombination III/V

EStG § 40 Pauschalierung der Lohnsteuer in besonderen Fällen

EStG § 42b Lohnsteuer-Jahresausgleich durch den Arbeitgeber

EStG § 42d Haftung des Arbeitgebers und Haftung bei Arbeitnehmerüberlassung

EStG § 43 Kapitalerträge mit Steuerabzug

EStG § 44a Abstandnahme vom Steuerabzug

EStG § 46 Veranlagung bei Bezug von Einkünften aus nichtselbständiger Arbeit

EStG § 49 Beschränkt steuerpflichtige Einkünfte

EStG § 50 Sondervorschriften für beschränkt Steuerpflichtige

EStG § 50a Steuerabzug bei beschränkt Steuerpflichtigen

EStG § 50d Besonderheiten im Fall von Doppelbesteuerungsabkommen und der §§ 43b und 50g

EStG § 51 Ermächtigungen

EStG § 51a Festsetzung und Erhebung von Zuschlagsteuern

EStG § 52 Anwendungsvorschriften

EStG § 52b Übergangsregelungen bis zur Anwendung der elektronischen Lohnsteuerabzugsmerkmale

EStG § 55 Schlussvorschriften

EStG § 57 Besondere Anwendungsregeln aus Anlass der Herstellung der Einheit Deutschlands

EStG § 62 Anspruchsberechtigte

EStG Anlage 2 (zu § 43b) i.d.F. 23.12.2016

EStG Anlage 3 (zu § 50g) i.d.F. 23.12.2016

EStR

EStR R 2. Umfang der Besteuerung

EStR R 3.0 Steuerbefreiungen nach anderen Gesetzen, Verordnungen und Verträgen

EStR R 4.2 Betriebsvermögen

EStR R 4.4 Bilanzberichtigung und Bilanzänderung

EStR R 4.8 Rechtsverhältnisse zwischen Angehörigen

EStR R 4d. Zuwendungen an Unterstützungskassen

EStR R 7a. Gemeinsame Vorschriften für erhöhte Absetzungen und Sonderabschreibungen

EStR R 9b. Auswirkungen der Umsatzsteuer auf die Einkommensteuer

EStR R 10.1 Sonderausgaben (Allgemeines)

EStR R 10d. Verlustabzug

EStR R 15.8 Mitunternehmerschaft

EStR R 16. Veräußerung des gewerblichen Betriebs

EStR R 22.3 Besteuerung von Leibrenten und anderen Leistungen i. S. d. § 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG

EStR R 22.5 Renten nach § 2 Abs. 2 der 32. DV zum Umstellungsgesetz (UGDV)

EStR R 33a.1 Aufwendungen für den Unterhalt und eine etwaige Berufsausbildung

EStR R 34.2 Steuerberechnung unter Berücksichtigung der Tarifermäßigung

EStR R 34.5 Anwendung der Tarifermäßigung nach § 34 Abs. 3 EStG

EStR R 34c. Anrechnung und Abzug ausländischer Steuern

EStR R 37. Einkommensteuer-Vorauszahlung

EStR R 44b.2 Einzelantrag beim BZSt (§ 44b EStG)

EStR R 50. Bemessungsgrundlage für die Einkommensteuer und Steuerermäßigung für ausländische Steuern

EStDV 15 51 56 70 73d 73e 82f 84

GewStG

GewStG § 2 Steuergegenstand

GewStG § 7 Gewerbeertrag

GewStG § 8 Hinzurechnungen

GewStG § 9 Kürzungen

GewStG § 15 Pauschfestsetzung

GewStG § 31 Begriff der Arbeitslöhne für die Zerlegung

GewStG § 35b

KStG 3 5 8 8a 8b 8d 9 10 12 13 14 15 19 20 21 21a 23 24 26 27 28 29 31 32 32a 33 37

UStG

UStG § 15 Vorsteuerabzug

UStG § 20 Berechnung der Steuer nach vereinnahmten Entgelten

AO

AO § 3 Steuern, steuerliche Nebenleistungen

AO § 6 Behörden, Finanzbehörden

AO § 19 Steuern vom Einkommen und Vermögen natürlicher Personen

AO § 20a Steuern vom Einkommen bei Bauleistungen

AO § 22 Realsteuern

AO § 53 Mildtätige Zwecke

AO § 55 Selbstlosigkeit

AO § 63 Anforderungen an die tatsächliche Geschäftsführung

AO § 87b Bedingungen für die elektronische Übermittlung von Daten an Finanzbehörden

AO § 88 Untersuchungsgrundsatz

AO § 93 Auskunftspflicht der Beteiligten und anderer Personen

AO § 93c Datenübermittlung durch Dritte

AO § 147a Vorschriften für die Aufbewahrung von Aufzeichnungen und Unterlagen bestimmter Steuerpflichtiger

AO § 149 Abgabe der Steuererklärungen

AO § 152 Verspätungszuschlag

AO § 180 Gesonderte Feststellung von Besteuerungsgrundlagen

AO § 181 Verfahrensvorschriften für die gesonderte Feststellung, Feststellungsfrist, Erklärungspflicht

AO § 233a Verzinsung von Steuernachforderungen und Steuererstattungen

AO § 237 Zinsen bei Aussetzung der Vollziehung

AO § 270 Allgemeiner Aufteilungsmaßstab

AO § 371 Selbstanzeige bei Steuerhinterziehung

AO § 3 Steuern, steuerliche Nebenleistungen

AO § 6 Behörden, Finanzbehörden

AO § 19 Steuern vom Einkommen und Vermögen natürlicher Personen

AO § 20a Steuern vom Einkommen bei Bauleistungen

AO § 22 Realsteuern

AO § 53 Mildtätige Zwecke

AO § 55 Selbstlosigkeit

AO § 63 Anforderungen an die tatsächliche Geschäftsführung

AO § 87b Bedingungen für die elektronische Übermittlung von Daten an Finanzbehörden

AO § 88 Untersuchungsgrundsatz

AO § 93 Auskunftspflicht der Beteiligten und anderer Personen

AO § 93c Datenübermittlung durch Dritte

AO § 147a Vorschriften für die Aufbewahrung von Aufzeichnungen und Unterlagen bestimmter Steuerpflichtiger

AO § 149 Abgabe der Steuererklärungen

AO § 152 Verspätungszuschlag

AO § 180 Gesonderte Feststellung von Besteuerungsgrundlagen

AO § 181 Verfahrensvorschriften für die gesonderte Feststellung, Feststellungsfrist, Erklärungspflicht

AO § 233a Verzinsung von Steuernachforderungen und Steuererstattungen

AO § 237 Zinsen bei Aussetzung der Vollziehung

AO § 270 Allgemeiner Aufteilungsmaßstab

AO § 371 Selbstanzeige bei Steuerhinterziehung

UStAE

UStAE 1.5. Geschäftsveräußerung im Ganzen

UStAE 2.2. Selbständigkeit

UStAE 3.5. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStAE 3a.2. Ort der sonstigen Leistung bei Leistungen an Unternehmer und diesen gleichgestellte juristische Personen

UStAE 4.14.4. Tätigkeit als Heilpraktiker, Physiotherapeut, Hebamme sowie als Angehöriger ähnlicher Heilberufe

UStAE 4.19.1. Blinde

UStAE 15.2b. Leistung für das Unternehmen

UStAE 15.2c. Zuordnung von Leistungen zum Unternehmen

UStAE 15.2d. Regelungen zum Vorsteuerabzug in Einzelfällen

UStAE 15.17. Aufteilung der Vorsteuerbeträge nach § 15 Abs. 4 UStG

UStAE 15a.1. Anwendungsgrundsätze

UStAE 15a.7. Berichtigung nach § 15a Abs. 4 UStG

UStAE 15a.12. Aufzeichnungspflichten für die Berichtigung des Vorsteuerabzugs

UStAE 19.1. Nichterhebung der Steuer

UStAE 1.5. Geschäftsveräußerung im Ganzen

UStAE 2.2. Selbständigkeit

UStAE 3.5. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStAE 3a.2. Ort der sonstigen Leistung bei Leistungen an Unternehmer und diesen gleichgestellte juristische Personen

UStAE 4.14.4. Tätigkeit als Heilpraktiker, Physiotherapeut, Hebamme sowie als Angehöriger ähnlicher Heilberufe

UStAE 4.19.1. Blinde

UStAE 15.2b. Leistung für das Unternehmen

UStAE 15.2c. Zuordnung von Leistungen zum Unternehmen

UStAE 15.2d. Regelungen zum Vorsteuerabzug in Einzelfällen

UStAE 15.17. Aufteilung der Vorsteuerbeträge nach § 15 Abs. 4 UStG

UStAE 15a.1. Anwendungsgrundsätze

UStAE 15a.7. Berichtigung nach § 15a Abs. 4 UStG

UStAE 15a.12. Aufzeichnungspflichten für die Berichtigung des Vorsteuerabzugs

UStAE 19.1. Nichterhebung der Steuer

GewStR

GewStR R 1.5 Billigkeitsmaßnahmen bei der Festsetzung des Gewerbesteuermessbetrags

GewStR R 1.7 Aussetzung der Vollziehung von Gewerbesteuermessbescheiden

GewStR R 2.1 Gewerbebetrieb

GewStR R 2.2 Betriebsverpachtung

GewStR R 7.1 Gewerbeertrag

GewStR R 8.1 Hinzurechnung von Finanzierungsanteilen

GewStR R 9.1 Kürzung für den zum Betriebsvermögen gehörenden Grundbesitz

GewStR R 10a.1 Gewerbeverlust

GewStR R 15.1 Pauschfestsetzung

GewStR R 19.1 Vorauszahlungen

GewStR R 19.2 Anpassung und erstmalige Festsetzung der Vorauszahlungen

GewStR R 31.1 Begriff der Arbeitslöhne für die Zerlegung

GewStR R 35b.1 Aufhebung oder Änderung des Gewerbesteuermessbescheids von Amts wegen

UStR

UStR 5. Geschäftsveräußerung

UStR 17. Selbständigkeit

UStR 23. Juristische Personen des öffentlichen Rechts

UStR 25. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStR 104. Blinde

UStR 192. Abzug der gesondert in Rechnung gestellten Steuerbeträge als Vorsteuer

UStR 214. Anwendungsgrundsätze

UStR 217c. Berichtigung nach § 15a Abs. 4 UStG

UStR 219. Aufzeichnungspflichten für die Berichtigung des Vorsteuerabzugs

UStR 246. Nichterhebung der Steuer

UStR 264. Umsätze im Rahmen eines land- und forstwirtschaftlichen Betriebs

KStR 5.11 5.13 6 7.1 8.1 8.3 8.5 8.7 8.9 8.13 9 10.2 13.1 13.2 13.3 23

GewStDV 20

AEAO

AEAO Zu § 16 Sachliche Zuständigkeit:

AEAO Zu § 19 Steuern vom Einkommen und Vermögen natürlicher Personen:

AEAO Zu § 20a Steuern vom Einkommen bei Bauleistungen:

AEAO Zu § 30a Schutz von Bankkunden:

AEAO Zu § 31 Mitteilung von Besteuerungsgrundlagen:

AEAO Zu § 37 Ansprüche aus dem Steuerschuldverhältnis:

AEAO Zu § 46 Abtretung, Verpfändung, Pfändung:

AEAO Zu § 75 Haftung des Betriebsübernehmers:

AEAO Zu § 89 Beratung, Auskunft:

AEAO Zu § 93 Auskunftspflicht der Beteiligten und anderer Personen:

AEAO Zu § 122 Bekanntgabe des Verwaltungsakts:

AEAO Zu § 153 Berichtigung von Erklärungen:

AEAO Zu § 160 Benennung von Gläubigern und Zahlungsempfängern:

AEAO Zu § 170 Beginn der Festsetzungsfrist:

AEAO Zu § 171 Ablaufhemmung:

AEAO Zu § 174 Widerstreitende Steuerfestsetzungen:

AEAO Zu § 175 Änderung von Steuerbescheiden auf Grund von Grundlagenbescheiden und bei rückwirkenden Ereignissen:

AEAO Zu § 180 Gesonderte Feststellung von Besteuerungsgrundlagen:

AEAO Zu § 191 Haftungsbescheide, Duldungsbescheide:

AEAO Zu § 226 Aufrechnung:

AEAO Zu § 233a Verzinsung von Steuernachforderungen und Steuererstattungen:

AEAO Zu § 234 Stundungszinsen:

Zu § 237 Zinsen bei Aussetzung der Vollziehung:

AEAO Zu § 251 Insolvenzverfahren:

AEAO Zu § 357 Einlegung des Einspruchs:

AEAO Zu § 360 Hinzuziehung zum Verfahren:

AEAO Zu § 361 Aussetzung der Vollziehung:

ErbStG 13a 13b 29

ErbStR 1 2.2 3.5 10.3 10.8 13.5 17

LStR

R 8.1 LStR Bewertung der Sachbezüge

R 19.9 LStR Zahlung von Arbeitslohn an die Erben oder Hinterbliebenen eines verstorbenen Arbeitnehmers

R 38.1 LStR Steuerabzug vom Arbeitslohn

R 39.2 LStR Änderungen und Ergänzungen der Lohnsteuerabzugsmerkmale

R 39.3 LStR Bescheinigung für den Lohnsteuerabzug

R 39.4 LStR Lohnsteuerabzug bei beschränkter Einkommensteuerpflicht

R 39a.1 LStR Verfahren bei Bildung eines Freibetrags oder eines Hinzurechnungsbetrags

R 39a.2 LStR Freibetrag wegen negativer Einkünfte

R 39a.3 LStR Freibeträge bei Ehegatten

R 39b.3 LStR Freibeträge für Versorgungsbezüge

R 39b.4 LStR Altersentlastungsbetrag beim Lohnsteuerabzug

R 39b.8 LStR Permanenter Lohnsteuer-Jahresausgleich

R 39b.10 LStR Anwendung von Doppelbesteuerungsabkommen

R 39c. LStR Lohnsteuerabzug durch Dritte ohne Lohnsteuerabzugsmerkmale

R 40a.1 LStR Kurzfristig Beschäftigte und Aushilfskräfte in der Land- und Forstwirtschaft

R 40b.1 LStR Pauschalierung der Lohnsteuer bei Beiträgen zu Direktversicherungen und Zuwendungen an Pensionskassen für Versorgungszusagen, die vor dem 1.1.2005 erteilt wurden

R 41c.1 LStR Änderung des Lohnsteuerabzugs

R 41c.2 LStR Anzeigepflichten des Arbeitgebers

R 41c.3 LStR Nachforderung von Lohnsteuer

R 42b. LStR Durchführung des Lohnsteuer-Jahresausgleichs durch den Arbeitgeber

LStDV 4 5

BewG 69 95 96 97 202

EStH 1a 2 2a 3.29 4.4 4.7 4.8 4a 5.7.4 6.4 9a 10.2 10.3a 10.7 10d 12.1 12.4 12.6 13.3 15.8.3 15.8.4 16.2 16.3 18.1 20.2 21.2 21.4 22.3 22.4 22.6 22.7 25 26 26a 32.1 32a 32b 33b 34.2 34.3 34c.1.2 34c.3 34c.6 36 37 37b 44a 46.2 46.3

StbVV

§ 24 StBVV Steuererklärungen

§ 26 StBVV Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittsätzen

GewStH 1.7 2.2 2.9.1 7.1.1 7.1.3 14.1 35b.1

KStH 8.1 32a

LStH 8.1.9.10 19.0 37a 37b 38b 39.4 39b.9 39c 40.1 40.2 40a.1 40b.1 41b 41c.1 41c.3 42d.1 42e

ErbStH E.10.7

AStG 1 2 4 5 6 10 11 12 15 18 21

GrStR 23 38

StBerG

§ 4 StBerG Befugnis zu beschränkter Hilfeleistung in Steuersachen

§ 23 StBerG Ausübung der Hilfeleistung in Steuersachen im Rahmen der Befugnis nach § 4 Nr. 11, Beratungsstellen

Steuer-Newsletter

Steuer-Newsletter