Häusliches Arbeitszimmer von der Steuer absetzen

Wie Sie Ihr Arbeitszimmer als Werbungskosten in der Steuererklärung von der Steuer absetzen

Inhalt:

Häusliches Arbeitszimmer, Neuregelung durch das Jahressteuergesetz 2010

- Arbeitszimmer Übersicht, Rechner + Video

- Steuertricks fürs Arbeitszimmer

- BMF-Schreiben Arbeitszimmer

- Verfahrensrechtliche Folgerungen aus dem BVerfG-Beschluss vom 6. Juli 2010 – 2 BvL 13/09 – zur Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer

- Häusliches Arbeitszimmer , objektbezogene Abzugsbeschränkung und Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit bei mehreren Tätigkeiten

- Weitere Infos, Gesetze + Aktuelles

Arbeitszimmer Übersicht, Rechner + Video

In Deutschland können Aufwendungen für ein häusliches Arbeitszimmer unter bestimmten Bedingungen als Werbungskosten steuerlich geltend gemacht werden. Grundsätzlich können Aufwendungen für ein häusliches Arbeitszimmer in Deutschland bis zu einem Betrag von 1.250 Euro pro Jahr steuerlich abgesetzt werden, sofern kein anderer Arbeitsplatz zur Verfügung steht. Sofern das Arbeitszimmer den Mittelpunkt der gesamten beruflichen Tätigkeit bildet, können die tatsächlich angefallenen Kosten als Werbungskosten abgezogen werden.

Wie sich das Arbeitszimmer in der Steuererklärung absetzen lässt und in welcher Höhe, erfahren Sie in diesem Video:

Die Höhe der Steuerersparnis für ein Arbeitszimmer hängt von verschiedenen Faktoren ab, wie z.B. der Größe des Arbeitszimmers, der Höhe des Einkommens sowie von der Höhe der tatsächlichen Aufwendungen ab, die für das Arbeitszimmer anfallen.

Arbeitszimmer von der Steuer absetzen (Mietwohnung)

Die konkrete Steuerersparnis lässt sich jedoch nicht pauschal berechnen, da sie von individuellen Faktoren abhängt. Um eine genaue Berechnung zu erhalten, sollte daher ein Steuerberater konsultiert werden.

Steuertricks fürs Arbeitszimmer

Probleme mit dem Finanzamt? Mit diesen legalen Steuertricks setzen Sie dennoch eine Ihr Arbeitszimmer von der Steuer ab:

Arbeitszimmer (12/21)

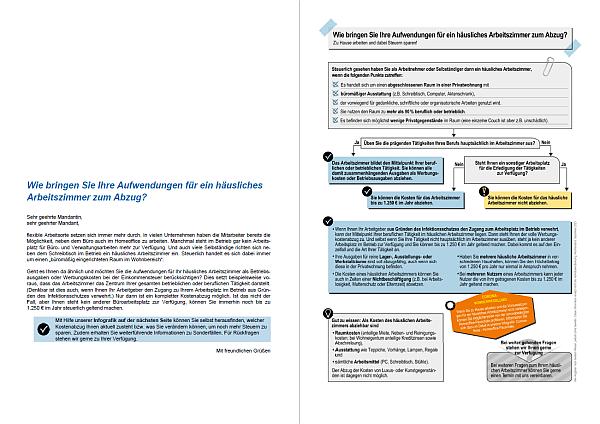

»Wie bringen Sie Ihre Aufwendungen für ein häusliches Arbeitszimmer zum Abzug?« (#1019990)

Download:

Der Werbungskosten- oder Betriebsausgabenabzug fürs häusliche Arbeitszimmer sorgt immer wieder für Streit mit dem Finanzamt. Anhand unserer Infografik wird Ihnen klar, welche Bedingungen ein häusliches Arbeitszimmer erfüllen muss und ob bzw. in welcher Höhe ein Abzug welcher Kosten für Sie möglich ist.

Steuertrick 1: Mieten Sie Ihr Arbeitszimmer vom Partner

Sie sind selbstständig und haben bereits ein Büro für Ihren Geschäftsbetrieb. Da Ihnen ein "anderer Arbeitsplatz" zur Verfügung steht, können Sie also keine Kosten für ein häusliches Arbeitszimmer steuerlich absetzen. Steuertrick: Ihr Partner vermietet das häusliche Arbeitszimmer zu mindestens 66 Prozent der ortsüblichen Miete (laut örtlichem Mietspiegel) an Sie. Die Miet-Einnahmen müssen versteuert werden. Dafür können aber alle Kosten als Werbungskosten abgesetzt werden (z.B. Miete oder Gebäudeabschreibung, Zinsen und Nebenkosten).

Steuertrick 2: Vermieten Sie Ihr Arbeitszimmer an Ihren Arbeitgeber

Vermieten Sie Ihrem Arbeitgeber Ihr Arbeitszimmer in Ihrer Privatwohnung und beziehen dafür eine angemessene Miete. Als Vermieter müssen Sie die Mieteinnahmen versteuern. Dafür können Sie aber alle Kosten abziehen, die mit dem vermieteten Zimmer zusammenhängen (z.B. antielige Wohnungsmiete bzw. Abschreibung, Zinsen, Nebenkosten, Renovierung, Einrichtung etc). Mehr Infos unter Arbeitszimmer - Anmietung.

Steuertrick 3: Mieten Sie ein außerhäusliches Arbeitszimmer

Mieten Sie sich ein Arbeitszimmer außerhalb Ihrer Wohnung (z.B. bei Nachbarn oder Angehörigen). Ein solcher Raum außerhalb Ihrer eigenen Privatwohnung gilt steuerrechtlich nicht als häusliches Arbeitszimmer (Ein Arbeitszimmer auf einer anderen Etage im selben Mehrfamilienhaus gilt nicht mehr als häuslich.). Dann können Sie sämtliche Kosten (anteilige Miete, Nebenkosten, Renovierung, Einrichtung, Reinigung) als Werbungskosten oder Betriebsausgaben absetzen. Der Vermieter muss die Mieteinnahmen versteuern, dafür darf er aber seine Kosten abziehen (anteilige Miete bzw. Abschreibung, sowie Strom, Heizung etc.).

Top Arbeitszimmer

Berechnen Sie mit dem Online-Rechner, ob bzw. wie viel Steuern Sie erstattet bekommen:

Rechner Steuerertattung

Aufwendungen für ein häusliches Arbeitszimmer als Werbungskosten absetzen

Inhalt:

Häusliches Arbeitszimmer, Neuregelung durch das Jahressteuergesetz 2010

- Grundsatz

- Anwendungsbereich der gesetzlichen Regelung

- Begriff des häuslichen Arbeitszimmers

- Betroffene Aufwendungen

- Für die betriebliche oder berufliche Betätigung steht kein anderer Arbeitsplatz zur Verfügung

- Nutzung des Arbeitszimmers zur Erzielung unterschiedlicher Einkünfte

- Nutzung des Arbeitszimmers durch mehrere Steuerpflichtige

- Nicht ganzjährige Nutzung des häuslichen Arbeitszimmers

- Nutzung eines häuslichen Arbeitszimmers zu Ausbildungszwecken

- Besondere Aufzeichnungspflichten

Grundsatz

1 Nach § 4 Absatz 5 Satz 1 Nummer 6b Satz 1 und § 9 Absatz 5 Satz 1 EStG dürfen die Aufwendungen für ein häusliches Arbeitszimmer sowie die Kosten der Ausstattung grundsätzlich nicht als Betriebsausgaben oder Werbungskostenabgezogen werden. Bildet das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung, dürfen die Aufwendungen in voller Höhe steuerlich berücksichtigt werden (§ 4 Absatz 5 Satz 1 Nummer 6b Satz 3, 2. Halbsatz EStG). Steht für die betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung, sind die Aufwendungen bis zur Höhe von 1.250 Euro je Wirtschaftsjahr oder Kalenderjahr als Betriebsausgaben oder Werbungskosten abziehbar (§ 4 Absatz 5 Satz 1 Nummer 6b Satz 2 und 3, 1. Halbsatz EStG). Der Betrag von 1.250 Euro ist kein Pauschbetrag. Es handelt sich um einen objektbezogenen Höchstbetrag, der nicht mehrfach für verschiedene Tätigkeiten oder Personen in Anspruch genommen werden kann, sondern ggf. auf die unterschiedlichen Tätigkeiten oder Personen aufzuteilen ist.

Top Arbeitszimmer

Anwendungsbereich der gesetzlichen Regelung

2 Unter die Regelungen des § 4 Absatz 5 Satz 1 Nummer 6b und § 9 Absatz 5 EStG fällt die Nutzung eines häuslichen Arbeitszimmers zur Erzielung von Einkünften aus sämtlichen Einkunftsarten.

Achtung: Die Beschränkung der Werbungskosten für das Arbeitszimmer gilt nicht für außerhäusliche Arbeitszimmer!

Top Arbeitszimmer

Begriff des häuslichen Arbeitszimmers

Ein häusliches Arbeitszimmer ist ein Raum, der seiner Lage, Funktion und Ausstattung nach in die häusliche Sphäre des Steuerpflichtigen eingebunden ist, vorwiegend der Erledigung gedanklicher, schriftlicher, verwaltungstechnischer oder -organisatorischer Arbeiten dient (>BFH-Urteile vom 19.9.2002, VI R 70/01, BStBl 2003 II S. 139 und vom 16.10.2002, XI R 89/00, BStBl 2003 II S. 185) und ausschließlich oder nahezu ausschließlich zu betrieblichen und/oder beruflichen Zwecken genutzt wird; eine untergeordnete private Mitbenutzung (< 10 %) ist unschädlich. Es muss sich aber nicht zwingend um Arbeiten büromäßiger Art handeln; ein häusliches Arbeitszimmer kann auch bei geistiger, künstlerischer oder schriftstellerischer Betätigung gegeben sein. In die häusliche Sphäre eingebunden ist ein als Arbeitszimmer genutzter Raum regelmäßig dann, wenn er zur privaten Wohnung oder zum Wohnhaus des Steuerpflichtigen gehört. Dies betrifft nicht nur die Wohnräume, sondern ebenso Zubehörräume (>BFH-Urteil vom 26.2.2003, VI R 130/01, BStBl 2004 II S. 74 und BFH-Urteil vom 19.9.2002, VI R 70/01, BStBl 2003 II S. 139). So kann auch ein Raum, z.B. im Keller oder unter dem Dach (Mansarde) des Wohnhauses, in dem der Steuerpflichtige seine Wohnung hat, ein häusliches Arbeitszimmer sein, wenn die Räumlichkeiten aufgrund der unmittelbaren Nähe mit den privaten Wohnräumen des Steuerpflichtigen als gemeinsame Wohneinheit verbunden sind.

Dagegen kann es sich bei einem im Keller oder Dachgeschoss eines Mehrfamilienhauses befindlichen Raum, der nicht zur Privatwohnung des Steuerpflichtigen gehört, sondern zusätzlich angemietet wurde, um ein außerhäusliches Arbeitszimmer handeln (>BFH-Urteil vom 26.2.2003, VI R 160/99, BStBl 2003 II S. 515 und vom 18.8.2005, VI R 39/04, BStBl 2006 II S. 428). Maßgebend ist, ob eine innere häusliche Verbindung des Arbeitszimmers mit der privaten Lebenssphäre des Steuerpflichtigen besteht. Dabei ist das Gesamtbild der Verhältnisse im Einzelfall entscheidend. Für die Anwendung des § 4 Absatz 5 Satz 1 Nummer 6b, des § 9 Absatz 5 und des § 10 Absatz 1 Nummer 7 EStG ist es ohne Bedeutung, ob die Wohnung, zu der das häusliche Arbeitszimmer gehört, gemietet ist oder ob sie sich im Eigentum des Steuerpflichtigen befindet. Auch mehrere Räume können als ein häusliches Arbeitszimmer anzusehen sein; die Abtrennung der Räumlichkeiten vom übrigen Wohnbereich ist erforderlich.

Nicht unter die Abzugsbeschränkung des § 4 Absatz 5 Satz 1 Nummer 6b und § 9 Absatz 5 EStG fallen Räume, die ihrer Ausstattung und Funktion nach nicht einem Büro entsprechen (z.B. Betriebsräume, Lagerräume, Ausstellungsräume), selbst wenn diese ihrer Lage nach mit dem Wohnraum des Steuerpflichtigen verbunden und so in dessen häusliche Sphäre eingebunden sind (>BFH-Urteil vom 28.8.2003, IV R 53/01, BStBl 2004 II S. 55 und vom 26.3.2009, VI R 15/07, BStBl 2009 II S. 598).

Beispiele:

a) Ein häusliches Arbeitszimmer liegt in folgenden Fällen regelmäßig vor:

- häusliches Büro eines selbständigen Handelsvertreters, eines selbständigen Übersetzers oder eines selbständigen Journalisten,

- bei Anmietung einer unmittelbar angrenzenden oder unmittelbar gegenüberliegenden Zweitwohnung in einem Mehrfamilienhaus (>BFH-Urteile vom 26.2.2003, VI R 124/01 und VI R 125/01, BStBl 2004 II S. 69 und S. 72),

- häusliches ausschließlich beruflich genutztes Musikzimmer der freiberuflich tätigen Konzertpianistin, in dem diese Musikunterricht erteilt.

- Aufwendungen für einen zugleich als Büroarbeitsplatz und als Warenlager betrieblich genutzten Raum unterliegen der Abzugsbeschränkung für das häusliche Arbeitszimmer, wenn der Raum nach dem Gesamtbild der Verhältnisse vor allem aufgrund seiner Ausstattung und Funktion, ein typisches häusliches Büro ist und die Ausstattung und Funktion als Lager dahinter zurücktritt (>BFH-Urteil vom 22.11.2006, X R 1/05, BStBl 2007 II S. 304).

b) Kein häusliches Arbeitszimmer, sondern betrieblich genutzte Räume liegen regelmäßig in folgenden Fällen vor:

- Arzt-, Steuerberater- oder Anwaltspraxis grenzt an das Einfamilienhaus an oder befindet sich im selben Gebäude wie die Privatwohnung, wenn diese Räumlichkeiten für einen intensiven und dauerhaften Publikumsverkehr geöffnet und z.B. bei häuslichen Arztpraxen für Patientenbesuche und -untersuchungen eingerichtet sind (>BFH-Urteil vom 5.12.2002, IV R 7/01, BStBl 2003 II S. 463 zu einer Notfallpraxis und Negativabgrenzung im BFH-Urteil vom 23.1.2003, IV R 71/00, BStBl 2004 II S. 43 zur Gutachtertätigkeit einer Ärztin).

- In einem Geschäftshaus befinden sich neben der Wohnung des Bäckermeisters die Backstube, der Verkaufsraum, ein Aufenthaltsraum für das Verkaufspersonal und das Büro, in dem die Buchhaltungsarbeiten durchgeführt werden. Das Büro ist in diesem Fall aufgrund der Nähe zu den übrigen Betriebsräumen nicht als häusliches Arbeitszimmer zu werten.

- Im Keller ist ein Arbeitsraum belegen, der - anders als z.B. ein Archiv (>BFH-Urteil vom 19.9.2002, VI R 70/01, BStBl 2003 II S. 139) - keine (Teil-)Funktionen erfüllt, die typischerweise einem häuslichen Arbeitszimmer zukommen, z.B. Lager für Waren und Werbematerialien.

Top Arbeitszimmer

Betroffene Aufwendungen

6 Zu den Aufwendungen für ein häusliches Arbeitszimmer gehören insbesondere die anteiligen Aufwendungen für:

- Miete,

- Gebäude-AfA, Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzung, Sonderabschreibungen,

- Schuldzinsen für Kredite, die zur Anschaffung, Herstellung oder Reparatur des Gebäudes oder der Eigentumswohnung verwendet worden sind,

- Wasser- und Energiekosten,

- Reinigungskosten,

- Grundsteuer, Müllabfuhrgebühren, Schornsteinfegergebühren, Gebäudeversicherungen,

- Renovierungskosten,

- Aufwendungen für die Ausstattung des Zimmers, wie z.B. Tapeten, Teppiche, Fenstervorhänge, Gardinen und Lampen.

Die Kosten einer Gartenerneuerung können anteilig den Kosten des häuslichen Arbeitszimmers zuzurechnen sein, wenn bei einer Reparatur des Gebäudes Schäden am Garten verursacht worden sind. Den Kosten des Arbeitszimmers zuzurechnen sind allerdings nur diejenigen Aufwendungen, die der Wiederherstellung des ursprünglichen Zustands dienen (>BFH-Urteil vom 6.10.2004, VI R 27/01, BStBl 2004 II S. 1071).

7 Luxusgegenstände wie z.B. Kunstgegenstände, die vorrangig der Ausschmückung des Arbeitszimmers dienen, gehören zu den nach § 12 Nummer 1 EStG nicht abziehbaren Aufwendungen (>BFH-Urteil vom 30.10.1990, VIII R 42/87, BStBl 1991 II S. 340).

8 Keine Aufwendungen i.S. des § 4 Absatz 5 Satz 1 Nummer 6b EStG sind die Aufwendungen für Arbeitsmittel (>BFH-Urteil vom 21.11.1997, VI R 4/97, BStBl 1998 II S. 351). Diese werden daher von § 4 Absatz 5 Satz 1 Nummer 6b EStG nicht berührt.

Top Arbeitszimmer

Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung

9 Ein häusliches Arbeitszimmer ist der Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung des Steuerpflichtigen, wenn nach Würdigung des Gesamtbildes der Verhältnisse und der Tätigkeitsmerkmale dort diejenigen Handlungen vorgenommen und Leistungen erbracht werden, die für die konkret ausgeübte betriebliche oder berufliche Tätigkeit wesentlich und prägend sind. Der Tätigkeitsmittelpunkt i.S. des § 4 Absatz 5 Satz 1 Nummer 6b Satz 3, 2. Halbsatz EStG bestimmt sich nach dem inhaltlichen (qualitativen) Schwerpunkt der betrieblichen und beruflichen Betätigung des Steuerpflichtigen.

10 Dem zeitlichen (quantitativen) Umfang der Nutzung des häuslichen Arbeitszimmers kommt im Rahmen dieser Würdigung lediglich eine indizielle Bedeutung zu; das zeitliche Überwiegen der außerhäuslichen Tätigkeit schließt einen unbeschränkten Abzug der Aufwendungen für das häusliche Arbeitszimmer nicht von vornherein aus (>BFH-Urteile vom 13.11.2002, VI R 82/01, BStBl 2004 II S. 62 ; VI R 104/01, BStBl 2004 II S. 65 und VI R 28/02, BStBl 2004 II S. 59).

11 Übt ein Steuerpflichtiger nur eine betriebliche oder berufliche Tätigkeit aus, die in qualitativer Hinsicht gleichwertig sowohl im häuslichen Arbeitszimmer als auch am außerhäuslichen Arbeitsort erbracht wird, so liegt der Mittelpunkt der gesamten beruflichen und betrieblichen Betätigung dann im häuslichen Arbeitszimmer, wenn der Steuerpflichtige mehr als die Hälfte der Arbeitszeit im häuslichen Arbeitszimmer tätig wird (>BFH-Urteil vom 23.5.2006, VI R 21/03, BStBl 2006 II S. 600).

12 Übt ein Steuerpflichtiger mehrere betriebliche und berufliche Tätigkeiten nebeneinander aus, ist nicht auf eine Einzelbetrachtung der jeweiligen Betätigung abzustellen; vielmehr sind alle Tätigkeiten in ihrer Gesamtheit zu erfassen. Grundsätzlich lassen sich folgende Fallgruppen unterscheiden:

- Bilden bei allen Erwerbstätigkeiten - jeweils - die im häuslichen Arbeitszimmer verrichteten Arbeiten den qualitativen Schwerpunkt, so liegt dort auch der Mittelpunkt der Gesamttätigkeit.

- Bilden hingegen die außerhäuslichen Tätigkeiten - jeweils - den qualitativen Schwerpunkt der Einzeltätigkeiten oder lassen sich diese keinem Schwerpunkt zuordnen, so kann das häusliche Arbeitszimmer auch nicht durch die Summe der darin verrichteten Arbeiten zum Mittelpunkt der Gesamttätigkeit werden.

- Bildet das häusliche Arbeitszimmer schließlich den qualitativen Mittelpunkt lediglich einer Einzeltätigkeit, nicht jedoch im Hinblick auf die übrigen Tätigkeiten, ist regelmäßig davon auszugehen, dass das Arbeitszimmer nicht den Mittelpunkt der Gesamttätigkeit bildet. Der Steuerpflichtige hat jedoch die Möglichkeit, anhand konkreter Umstände des Einzelfalls glaubhaft zu machen oder nachzuweisen, dass die Gesamttätigkeit gleichwohl einem einzelnen qualitativen Schwerpunkt zugeordnet werden kann und dass dieser im häuslichen Arbeitszimmer liegt. Abzustellen ist dabei auf das Gesamtbild der Verhältnisse und auf die Verkehrsanschauung, nicht auf die Vorstellung des betroffenen Steuerpflichtigen (>BFH-Urteil vom 13.10.2003, VI R 27/02, BStBl 2004 II S. 771 und vom 16.12.2004, IV R 19/03, BStBl 2005 II S. 212).

13 Das häusliche Arbeitszimmer und der Außendienst können nicht gleichermaßen „Mittelpunkt” der beruflichen Betätigung eines Steuerpflichtigen i.S. des § 4 Absatz 5 Satz 1 Nummer 6b Satz 3, 2. Halbsatz EStG sein (>BFH-Urteil vom 21.2.2003, VI R 14/02, BStBl 2004 II S. 68).

Beispiele, in denen das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bilden kann:

- Bei einem Verkaufsleiter, der zur Überwachung von Mitarbeitern und zur Betreuung von Großkunden auch im Außendienst tätig ist, kann das häusliche Arbeitszimmer Tätigkeitsmittelpunkt sein, wenn er dort die für den Beruf wesentlichen Leistungen (z.B. Organisation der Betriebsabläufe) erbringt (>BFH-Urteil vom 13.11.2002, VI R 104/01, BStBl 2004 II S. 65).

- Bei einem Ingenieur, dessen Tätigkeit durch die Erarbeitung theoretischer, komplexer Problemlösungen im häuslichen Arbeitszimmer geprägt ist, kann dieses auch dann der Mittelpunkt der beruflichen Betätigung sein, wenn die Betreuung von Kunden im Außendienst ebenfalls zu seinen Aufgaben gehört (>BFH-Urteil vom 13.11.2002, VI R 28/02, BStBl 2004 II S. 59).

- Bei einem Praxis-Konsultant, der ärztliche Praxen in betriebswirtschaftlichen Fragen berät, betreut und unterstützt, kann das häusliche Arbeitszimmer auch dann den Mittelpunkt der gesamten beruflichen Tätigkeit bilden, wenn er einen nicht unerheblichen Teil seiner Arbeitszeit im Außendienst verbringt (>BFH-Urteil vom 29.4.2003, VI R 78/02, BStBl 2004 II S. 76).

Beispiele, in denen das Arbeitszimmer nicht den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet:

- Bei einem - freien oder angestellten - Handelsvertreter liegt der Tätigkeitsschwerpunkt außerhalb des häuslichen Arbeitszimmers, wenn die Tätigkeit nach dem Gesamtbild der Verhältnisse durch die Arbeit im Außendienst geprägt ist, auch wenn die zu Hause verrichteten Tätigkeiten zur Erfüllung der beruflichen Aufgaben unerlässlich sind (>BFH-Urteil vom 13.11.2002, VI R 82/01, BStBl 2004 II S. 62).

- Ein kaufmännischer Angestellter eines Industrieunternehmens ist nebenbei als Mitarbeiter für einen Lohnsteuerhilfeverein selbständig tätig und nutzt für letztere Tätigkeit sein häusliches Arbeitszimmer als „Beratungsstelle”, in dem er Steuererklärungen erstellt, Beratungsgespräche führt und Rechtsbehelfe bearbeitet. Für diese Nebentätigkeit ist das Arbeitszimmer zwar der Tätigkeitsmittelpunkt. Aufgrund der erforderlichen Gesamtbetrachtung ist das Arbeitszimmer jedoch nicht Mittelpunkt seiner gesamten betrieblichen und beruflichen Betätigung (>BFH-Urteil vom 23.9.1999, VI R 74/98; BStBl 2000 II S. 7).

- Bei einer Ärztin, die Gutachten über die Einstufung der Pflegebedürftigkeit erstellt und dazu ihre Patienten ausschließlich außerhalb des häuslichen Arbeitszimmers untersucht und dort (vor Ort) alle erforderlichen Befunde erhebt, liegt der qualitative Schwerpunkt nicht im häuslichen Arbeitszimmer, in welchem lediglich die Tätigkeit begleitende Aufgaben erledigt werden (>BFH-Urteil vom 23.1.2003, IV R 71/00, BStBl 2004 II S. 43).

- Bei einem Architekten, der neben der Planung auch mit der Ausführung der Bauwerke (Bauüberwachung) betraut ist, kann diese Gesamttätigkeit keinem konkreten Tätigkeitsschwerpunkt zugeordnet werden. Das häusliche Arbeitszimmer bildet in diesem Fall nicht den Mittelpunkt der gesamten beruflichen und betrieblichen Betätigung (>BFH-Urteil vom 26.6.2003, IV R 9/03, BStBl 2004 II S. 50).

- Bei Lehrern befindet sich der Mittelpunkt der betrieblichen und beruflichen Betätigung regelmäßig nicht im häuslichen Arbeitszimmer, weil die berufsprägenden Merkmale eines Lehrers im Unterrichten bestehen und diese Leistungen in der Schule o.Ä. erbracht werden (>BFH-Urteil vom 26.2.2003, VI R 125/01, BStBl 2004 II S. 72). Deshalb sind die Aufwendungen für das häusliche Arbeitszimmer auch dann nicht in voller Höhe abziehbar, wenn die überwiegende Arbeitszeit auf die Vor- und Nachbereitung des Unterrichts verwendet und diese Tätigkeit im häuslichen Arbeitszimmer ausgeübt wird.

Top Arbeitszimmer

Für die betriebliche oder berufliche Betätigung steht kein anderer Arbeitsplatz zur Verfügung

14 Anderer Arbeitsplatz i.S. des § 4 Absatz 5 Satz 1 Nummer 6b Satz 2 EStG ist grundsätzlich jeder Arbeitsplatz, der zur Erledigung büromäßiger Arbeiten geeignet ist (>BFH-Urteil vom 7.8.2003, VI R 17/01, BStBl 2004 II S. 78). Weitere Anforderungen an die Beschaffenheit des Arbeitsplatzes werden nicht gestellt; unbeachtlich sind mithin grundsätzlich die konkreten Arbeitsbedingungen und Umstände wie beispielsweise Lärmbelästigung oder Publikumsverkehr (>BFH-Urteil vom 7.8.2003, VI R 162/00, BStBl 2004 II S. 83). Voraussetzung ist auch nicht das Vorhandensein eines eigenen, räumlich abgeschlossenen Arbeitsbereichs oder eines individuell zugeordneten Arbeitsplatzes, so dass auch ein Arbeitsplatz in einem Großraumbüro oder in der Schalterhalle einer Bank ein anderer Arbeitsplatz i.S.d. o.g. Vorschrift ist (>BFH-Urteile vom 7.8.2003 - VI R 17/01 - BStBl 2004 II S. 78 und - VI R 162/00 - BStBl 2004 II S. 83). Die Ausstattung des häuslichen Arbeitszimmers mit Arbeitsmitteln, die im Betrieb/in dem vom Arbeitgeber zur Verfügung gestellten Raum nicht vorhanden sind, ist ohne Bedeutung. Ob ein anderer Arbeitsplatz vorliegt, ist nach objektiven Gesichtspunkten zu beurteilen. Subjektive Erwägungen des Steuerpflichtigen zur Annehmbarkeit des Arbeitsplatzes sind unbeachtlich.

15 Ein anderer Arbeitsplatz steht dem Steuerpflichtigen dann zur Verfügung, wenn dieser ihn in dem konkret erforderlichen Umfang und in der konkret erforderlichen Art und Weise tatsächlich nutzen kann. Die Erforderlichkeit des häuslichen Arbeitszimmers entfällt nicht bereits dann, wenn dem Steuerpflichtigen irgendein Arbeitsplatz zur Verfügung steht, sondern nur dann, wenn dieser Arbeitsplatz grundsätzlich so beschaffen ist, dass der Steuerpflichtige auf das häusliche Arbeitszimmer nicht angewiesen ist (>BFH-Urteil vom 7.8.2003, VI R 17/01, BStBl 2004 II S. 78). Die Beurteilung, ob für die betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht, ist jeweils tätigkeitsbezogen vorzunehmen. Ein anderer Arbeitsplatz steht auch dann zur Verfügung, wenn er außerhalb der üblichen Arbeitszeiten, wie z.B. am Wochenende oder in den Ferien, nicht zugänglich ist. Ändern sich die Nutzungsverhältnisse des Arbeitszimmers innerhalb eines Veranlagungszeitraumes, ist auf den Zeitraum der begünstigten Nutzung abzustellen. Werden in einem Arbeitszimmer sowohl Tätigkeiten, für die ein anderer Arbeitsplatz zur Verfügung steht, als auch Tätigkeiten, für die ein anderer Arbeitsplatz nicht zur Verfügung steht, ausgeübt, so sind die Aufwendungen dem Grunde nach nur zu berücksichtigen, soweit sie auf Tätigkeiten entfallen, für die ein anderer Arbeitsplatz nicht zur Verfügung steht.

16 Übt ein Steuerpflichtiger mehrere betriebliche oder berufliche Tätigkeiten nebeneinander aus, ist daher für jede Tätigkeit zu prüfen, ob ein anderer Arbeitsplatz zur Verfügung steht. Dabei kommt es nicht darauf an, ob ein für eine Tätigkeit zur Verfügung stehender Arbeitsplatz auch für eine andere Tätigkeit genutzt werden kann (z.B. Firmenarbeitsplatz auch für schriftstellerische Nebentätigkeit), vgl. Rdnr. 20.

17 Geht ein Steuerpflichtiger nur einer betrieblichen oder beruflichen Tätigkeit nach, muss ein vorhandener anderer Arbeitsplatz auch tatsächlich für alle Aufgabenbereiche dieser Erwerbstätigkeit genutzt werden können. Ist ein Steuerpflichtiger auf sein häusliches Arbeitszimmer angewiesen, weil er dort einen nicht unerheblichen Teil seiner betrieblichen oder beruflichen Tätigkeit verrichten muss, ist der andere Arbeitsplatz unschädlich. Es genügt allerdings nicht, wenn er im häuslichen Arbeitszimmer Arbeiten verrichtet, die er grundsätzlich auch an einem anderen Arbeitsplatz verrichten könnte (>BFH-Urteil vom 7.8.2003, VI R 17/01, BStBl 2004 II S. 78).

Beispiele (kein anderer Arbeitsplatz vorhanden):

- Ein Lehrer hat für seine Unterrichtsvorbereitung in der Schule keinen Schreibtisch. Das jeweilige Klassenzimmer oder das Lehrerzimmer stellt keinen Arbeitsplatz im Sinne der Abzugsbeschränkung dar.

- Ein angestellter oder selbständiger Orchestermusiker hat im Konzertsaal keine Möglichkeit zu üben. Hierfür hat er sich ein häusliches Arbeitszimmer eingerichtet.

- Ein angestellter Krankenhausarzt übt eine freiberufliche Gutachtertätigkeit aus. Dafür steht ihm im Krankenhaus kein Arbeitsplatz zur Verfügung.

Beispiele (vorhandener anderer Arbeitsplatz steht nicht für alle Aufgabenbereiche der Erwerbstätigkeit zur Verfügung)

- Ein EDV-Berater übt außerhalb seiner regulären Arbeitszeit vom häuslichen Arbeitszimmer aus Bereitschaftsdienst aus und kann dafür den Arbeitsplatz bei seinem Arbeitgeber tatsächlich nicht nutzen (>BFH-Urteil vom 7.8.2003, VI R 41/98, BStBl 2004 II S. 80).

- Einer Schulleiterin mit einem Unterrichtspensum von 18 Wochenstunden steht im Schulsekretariat ein Schreibtisch nur für die Verwaltungsarbeiten zur Verfügung. Für die Vor- und Nachbereitung des Unterrichts kann dieser Arbeitsplatz nach objektiven Kriterien wie Größe, Ausstattung und Nutzung nicht genutzt werden; diese Arbeiten müssen im häuslichen Arbeitszimmer verrichtet werden (>BFH-Urteil vom 7.8.2003, VI R 118/00, BStBl 2004 II S. 82).

- Einem Grundschulleiter, der zu 50 % von der Unterrichtsverpflichtung freigestellt ist, steht für die Verwaltungstätigkeit ein Dienstzimmer von 11 qm zur Verfügung. Das Dienstzimmer bietet keinen ausreichenden Platz zur Unterbringung der für die Vor- und Nachbereitung des Unterrichts erforderlichen Gegenstände (>BFH-Urteil vom 7.8.2003, VI R 16/01, BStBl 2004 II S. 77).

- Muss ein Bankangestellter in einem nicht unerheblichen Umfang Büroarbeiten auch außerhalb der üblichen Bürozeiten verrichten und steht ihm hierfür sein regulärer Arbeitsplatz nicht zur Verfügung, können die Aufwendungen für ein häusliches Arbeitszimmer grundsätzlich (bis zu einer Höhe von 1.250 EUR) als Werbungskosten zu berücksichtigen sein (>BFH-Urteil vom 7.8.2003, - VI R 162/00 -, BStBl 2004 II S. 83).

18 Der Steuerpflichtige muss konkret darlegen, dass ein anderer Arbeitsplatz für die jeweilige betriebliche oder berufliche Tätigkeit nicht zur Verfügung steht. Die Art der Tätigkeit kann hierfür Anhaltspunkte bieten. Zusätzliches Indiz kann eine entsprechende Bescheinigung des Arbeitgebers sein.

Top Arbeitszimmer

Nutzung des Arbeitszimmers zur Erzielung unterschiedlicher Einkünfte

19 Übt ein Steuerpflichtiger mehrere betriebliche und berufliche Tätigkeiten nebeneinander aus und bildet das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung, so sind die Aufwendungen für das Arbeitszimmer entsprechend dem Nutzungsumfang den darin ausgeübten Tätigkeiten zuzuordnen. Liegt dabei der Mittelpunkt einzelner Tätigkeiten außerhalb des häuslichen Arbeitszimmers, ist der Abzug der anteiligen Aufwendungen auch für diese Tätigkeiten möglich.

20 Liegt der Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung nicht im häuslichen Arbeitszimmer, steht für einzelne Tätigkeiten jedoch kein anderer Arbeitsplatz zur Verfügung, können die Aufwendungen bis zur Höhe von 1.250 EUR abgezogen werden. Dabei sind die Aufwendungen für das Arbeitszimmer entsprechend dem Nutzungsumfang den darin ausgeübten Tätigkeiten zuzuordnen. Soweit der Kostenabzug für eine oder mehrere Tätigkeiten möglich ist, kann der Steuerpflichtige diese anteilig insgesamt bis zum Höchstbetrag abziehen. Eine Vervielfachung des Höchstbetrages ist ausgeschlossen (objektbezogener Höchstbetrag, vgl. BFH-Urteil vom 20.11.2003, IV R 30/03; BStBl 2004 II S. 775).

Beispiel:

- Ein Angestellter nutzt sein Arbeitszimmer zu 40 % für seine nichtselbständige Tätigkeit und zu 60 % für eine unternehmerische Nebentätigkeit. Nur für die Nebentätigkeit steht ihm kein anderer Arbeitsplatz zur Verfügung. An Aufwendungen sind für das Arbeitszimmer insgesamt 2.500 EUR entstanden. Diese sind nach dem Nutzungsverhältnis aufzuteilen. Auf die nichtselbständige Tätigkeit entfallen 40 % von 2.500 EUR = 1.000 EUR, die nicht abgezogen werden können. Auf die Nebentätigkeit entfallen 60 % von 2.500 EUR = 1.500 EUR, die bis zu 1.250 EUR als Betriebsausgaben abgezogen werden können.

Top Arbeitszimmer

Nutzung des Arbeitszimmers durch mehrere Steuerpflichtige

21 Jeder Nutzende darf die Aufwendungen abziehen, die er getragen hat, wenn die Voraussetzungen des § 4 Absatz 5 Satz 1 Nummer 6b Satz 2 oder 3 EStG in seiner Person vorliegen. Steht allen Nutzenden jeweils dem Grunde nach nur ein Abzug in beschränkter Höhe zu, ist der Höchstbetrag dabei auf den jeweiligen Nutzenden nach seinem Nutzungsanteil aufzuteilen; er ist nicht mehrfach zu gewähren (> BFH-Urteil vom 20.11.2003, IV R 30/03; BStBl 2004 II S. 775). Gleiches gilt auch, wenn nur einem Nutzenden ein beschränkter Abzug zusteht (>BFH-Urteil vom 23.9.2009, IV R 21/08; BStBl 2010 II S. 337).

Beispiele:

- A und B nutzen gemeinsam ein häusliches Arbeitszimmer jeweils zu 50 Prozent. Die Gesamtaufwendungen betragen 4.000 EUR. Sowohl A als auch B steht für die im häuslichen Arbeitszimmer ausgeübte betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung. Sie können daher jeweils 625 EUR (50 % des begrenzten Abzugs) als Betriebsausgaben oder Werbungskosten abziehen.

- A und B nutzen gemeinsam ein häusliches Arbeitszimmer jeweils zu 50 Prozent (zeitlicher Nutzungsanteil). Die Gesamtaufwendungen betragen 4.000 EUR. Für A bildet das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung; A kann 2.000 EUR als Betriebsausgaben oder Werbungskosten abziehen. B steht für die im häuslichen Arbeitszimmer ausgeübte betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung und kann daher 625 EUR (50 % des begrenzten Abzugs) als Betriebsausgaben oder Werbungskosten abziehen.

Top Arbeitszimmer

Nicht ganzjährige Nutzung des häuslichen Arbeitszimmers

22 Ändern sich die Nutzungsverhältnisse innerhalb eines Wirtschafts- oder Kalenderjahres, können nur die auf den Zeitraum, in dem das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet, entfallenden Aufwendungen in voller Höhe abgezogen werden. Für den übrigen Zeitraum kommt ein beschränkter Abzug nur in Betracht, wenn für die betriebliche oder berufliche Betätigung kein anderer Arbeitsplatz zur Verfügung steht. Der Höchstbetrag von 1.250 EUR ist auch bei nicht ganzjähriger Nutzung eines häuslichen Arbeitszimmers in voller Höhe zum Abzug zuzulassen.

Beispiele:

- Ein Arbeitnehmer hat im 1. Halbjahr den Mittelpunkt seiner gesamten betrieblichen und beruflichen Tätigkeit in seinem häuslichen Arbeitszimmer. Im 2. Halbjahr übt er die Tätigkeit am Arbeitsplatz bei seinem Arbeitgeber aus. Die Aufwendungen für das Arbeitszimmer, die auf das 1. Halbjahr entfallen, sind in voller Höhe als Werbungskosten abziehbar. Für das 2. Halbjahr kommt ein Abzug nicht in Betracht.

- Ein Arbeitnehmer hat ein häusliches Arbeitszimmer, das er nur nach Feierabend und am Wochenende auch für seine nichtselbständige Tätigkeit nutzt. Seit 15. Juni ist er in diesem Raum auch schriftstellerisch tätig. Aus der schriftstellerischen Tätigkeit erzielt er Einkünfte aus selbständiger Arbeit. Fortan nutzt der Steuerpflichtige sein Arbeitszimmer zu 30 % für die nichtselbständige Tätigkeit und zu 70 % für die schriftstellerische Tätigkeit, wofür ihm kein anderer Arbeitsplatz zur Verfügung steht. Die Gesamtaufwendungen für das Arbeitszimmer betrugen 5.000 EUR. Davon entfallen auf den Zeitraum ab 15. Juni (6,5/12 =) 2.708 EUR. Der auf die nichtselbständige Tätigkeit entfallende Kostenanteil ist insgesamt nicht abziehbar. Auf die selbständige Tätigkeit entfallen 70 % von 2.708 EUR = 1.896 EUR, die bis zum Höchstbetrag von 1.250 EUR als Betriebsausgaben abgezogen werden können. Eine zeitanteilige Kürzung des Höchstbetrages ist nicht vorzunehmen.

23 Wird das Arbeitszimmer für eine spätere Nutzung vorbereitet, bei der die Abzugsvoraussetzungen vorliegen, sind die darauf entfallenden Aufwendungen entsprechend zu berücksichtigen (>BFH-Urteil vom 23.5.2006, VI R 21/03, BStBl 2006 II S. 600).

Top Arbeitszimmer

Nutzung eines häuslichen Arbeitszimmers zu Ausbildungszwecken

24 Nach § 10 Absatz 1 Nummer 7 Satz 4 EStG ist die Regelung des § 4 Absatz 5 Satz 1 Nummer 6b EStG auch für Aufwendungen für ein häusliches Arbeitszimmer anzuwenden, das für die eigene Berufsausbildung genutzt wird. Im Rahmen der Ausbildungskosten können jedoch in jedem Fall Aufwendungen nur bis zu insgesamt 4.000 EUR als Sonderausgaben abgezogen werden (§ 10 Absatz 1 Nummer 7 Satz 1 EStG). Wird das häusliche Arbeitszimmer auch zur Einkunftserzielung genutzt, sind für die Aufteilung der Kosten Rdnr. 19 und 20 entsprechend anzuwenden.

Top Arbeitszimmer

Besondere Aufzeichnungspflichten

25 Nach § 4 Absatz 7 EStG dürfen Aufwendungen für ein häusliches Arbeitszimmer bei der Gewinnermittlung nur berücksichtigt werden, wenn sie besonders aufgezeichnet sind. Es bestehen keine Bedenken, wenn die auf das Arbeitszimmer anteilig entfallenden Finanzierungskosten im Wege der Schätzung ermittelt werden und nach Ablauf des Wirtschafts- oder Kalenderjahres eine Aufzeichnung aufgrund der Jahresabrechnung des Kreditinstitutes erfolgt. Entsprechendes gilt für die verbrauchsabhängigen Kosten wie z.B. Wasser- und Energiekosten. Es ist ausreichend, Abschreibungsbeträge einmal jährlich - zeitnah nach Ablauf des Kalender- oder Wirtschaftsjahres - aufzuzeichnen.

Top Arbeitszimmer

Verfahrensrechtliche Folgerungen aus dem BVerfG-Beschluss vom 6. Juli 2010 – 2 BvL 13/09 – zur Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer

Bezug: BMF v. 12.08.2010 - IV A 3 - S 0338/07/10010-03 BStBl 2010 I S. 642

1. Nach § 165 Abs. 1 Satz 2 Nr. 3 (und 4) AO vorläufig ergangene Einkommensteuer- und Feststellungsbescheide für Veranlagungs- bzw. Feststellungszeiträume ab 2007

2. Nach § 165 Abs. 1 Satz 2 Nr. 2 AO vorläufig ergangene Einkommensteuer- und Feststellungsbescheide für Veranlagungs- bzw. Feststellungszeiträume ab 2007

3. Erstmalig ergehende Einkommensteuer- und Feststellungsbescheide für Veranlagungs- bzw. Feststellungszeiträume ab 2007

4. Anhängige Einspruchsverfahren

5. Vollziehungsaussetzungsverfahren

6. Aufhebung der BMF-Schreiben vom 6. Oktober 2009 (BStBl 2009 I S. 1148) und vom 12. August 2010 (BStBl 2010 I S. 642)

Der Gesetzgeber ist mit Artikel 1 Nr. 6 Buchstabe b und Nr. 38 Buchstabe d des Jahressteuergesetzes 2010 vom 8. Dezember 2010 BStBl 2010 I S. 1394 seiner durch Beschluss des Zweiten Senats des Bundesverfassungsgerichts vom 6. Juli 2010 – 2 BvL 13/09 – angeordneten Verpflichtung nachgekommen, die Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer ( § 4 Abs. 5 Satz 1 Nr. 6b EStG ) neu zu regeln. Demnach sind Aufwendungen für ein häusliches Arbeitszimmer sowie die Kosten der Ausstattung in den Veranlagungszeiträumen ab 2007 dann als Betriebsausgaben bzw. Werbungskosten abziehbar, wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet oder für die betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht. Im letzteren Fall wird die Höhe der abziehbaren Aufwendungen auf 1.250 Euro begrenzt. Die Beschränkung der Höhe nach gilt nicht, wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet. Unter Bezugnahme auf das Ergebnis der Erörterung mit den obersten Finanzbehörden der Länder gilt daher spätestens ab dem 3. Januar 2011 Folgendes:

Top Arbeitszimmer

1. Nach § 165 Abs. 1 Satz 2 Nr. 3 (und 4) AO vorläufig ergangene Einkommensteuer- und Feststellungsbescheide für Veranlagungs- bzw. Feststellungszeiträume ab 2007

Soweit Einkommensteuer- und Feststellungsbescheide hinsichtlich der Anwendung der Neuregelung zur Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer ( § 4 Abs. 5 Satz 1 Nr. 6b EStG in der Fassung des Steueränderungsgesetzes 2007 , § 9 Abs. 5 Satz 1 EStG) gemäß § 165 Abs. 1 Satz 2 Nr. 3 (und 4) AO vorläufig ergangen und diese Vorläufigkeitsvermerke noch wirksam sind, sind diese Bescheide nach § 165 Abs. 2 Satz 2 AO zu ändern und insoweit für endgültig zu erklären, wenn dem Steuerpflichtigen für die betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht und die betriebliche oder berufliche Nutzung des Arbeitszimmers und die zu berücksichtigenden Aufwendungen nachgewiesen oder glaubhaft gemacht worden sind.

Wurde der Vorläufigkeitsvermerk erst anlässlich der Änderung eines bestandskräftigen Steuer- bzw. Feststellungsbescheids dem Bescheid beigefügt, ist ggf. die betragsmäßige Beschränkung des Vorläufigkeitsvermerks zu beachten (Abschnitt I Nr. 2 Buchstabe c des BMF-Schreibens vom 1. April 2009, BStBl 2009 I S. 510, geändert durch BMF-Schreiben vom 23. November 2009, BStBl 2009 I S. 1319).

Im Übrigen sind die Bescheide nur dann für endgültig zu erklären, wenn der Steuerpflichtige dies beantragt oder die Bescheide aus anderen Gründen zu ändern sind (§ 165 Abs. 2 Satz 4 AO ). Soweit Einkommensteuer- bzw. Feststellungsbescheide nicht für endgültig erklärt werden, bleibt bis zum Ablauf der Festsetzungs- bzw. Feststellungsfrist eine Bescheidänderung zur Berücksichtigung der Aufwendungen für ein häusliches Arbeitszimmer verfahrensrechtlich möglich. Die zweijährige Frist gemäß § 171 Abs. 8 Satz 2 AO wird in der Regel ohne Bedeutung sein, da die Frist zur Festsetzung der Einkommensteuer für den Veranlagungszeitraum 2007 frühestens mit Ablauf des 31. Dezember 2011 bzw. – falls eine Pflicht zur Abgabe einer Einkommensteuererklärung besteht – frühestens mit Ablauf des 31. Dezember 2012 und die Frist zur Festsetzung der Einkommensteuer für die Veranlagungszeiträume 2008 und 2009 entsprechend später endet (§ 169 Abs. 2 Satz 1 Nr. 2, § 170 Abs. 1, Abs. 2 Satz 1 Nr. 1 AO).

Im Falle einer Endgültigkeitserklärung ist in die Bescheide die folgende Erläuterung aufzunehmen:

„Die Festsetzung der Einkommensteuer/Feststellung von Einkünften ist endgültig hinsichtlich der Anwendung der Neuregelung zur Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer ( § 4 Abs. 5 Satz 1 Nr. 6b EStG in der Fassung des Steueränderungsgesetzes 2007 , § 9 Abs. 5 Satz 1 EStG)

Falls die für endgültig erklärte Festsetzung bzw. Feststellung keine Aufwendungen für ein häusliches Arbeitszimmer berücksichtigt und der Steuerpflichtige derartige Aufwendungen auch nicht geltend gemacht hat, ist die Ausgabe des folgenden zusätzlichen Erläuterungstextes zu veranlassen:

„Bitte informieren Sie innerhalb der Einspruchsfrist (siehe Rechtsbehelfsbelehrung) das Finanzamt, wenn Aufwendungen für ein häusliches Arbeitszimmer zu berücksichtigen sind, weil Ihnen für die betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht. Das Finanzamt wird dann eine Änderung dieses Bescheids prüfen.”

Hatte der Steuerpflichtige Aufwendungen für ein häusliches Arbeitszimmer geltend gemacht und können diese auch nach neuer Rechtslage nicht berücksichtigt werden, ist dies individuell zu erläutern.

Top Arbeitszimmer

2. Nach § 165 Abs. 1 Satz 2 Nr. 2 AO vorläufig ergangene Einkommensteuer- und Feststellungsbescheide für Veranlagungs- bzw. Feststellungszeiträume ab 2007

Soweit Einkommensteuer- und Feststellungsbescheide im Hinblick auf die durch Beschluss des Bundesverfassungsgerichts vom 6. Juli 2010 – 2 BvL 13/09 – angeordnete Verpflichtung zur gesetzlichen Neuregelung der Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer (§ 4 Abs. 5 Satz 1 Nr. 6b, § 9 Abs. 5 Satz 1 EStG) gemäß § 165 Abs. 1 Satz 2 Nr. 2 AO vorläufig ergangen sind (vgl. Nrn. 1.3, 1.4 und 3.2 des BMF-Schreibens vom 12. August 2010, BStBl 2010 I S. 642), sind diese Bescheide nach § 165 Abs. 2 Satz 2 AO zu ändern und insoweit für endgültig zu erklären, wenn dem Steuerpflichtigen für die betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht, die betriebliche oder berufliche Nutzung des Arbeitszimmers und die zu berücksichtigenden Aufwendungen nachgewiesen oder glaubhaft gemacht und diese Aufwendungen – maximal i. H. v. 1.250 Euro – noch nicht bei der vorläufigen Steuerfestsetzung berücksichtigt worden sind.

Im Falle einer Endgültigkeitserklärung ist in die Bescheide die folgende Erläuterung aufzunehmen:

„Die Festsetzung der Einkommensteuer/Feststellung von Einkünften ist endgültig hinsichtlich der Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer (§ 4 Abs. 5 Satz 1 Nr. 6b, § 9 Abs. 5 Satz 1 EStG)”.

Im Übrigen gelten die Ausführungen in Nummer 1 entsprechend.

3. Erstmalig ergehende Einkommensteuer- und Feststellungsbescheide für Veranlagungs- bzw. Feststellungszeiträume ab 2007

Erstmalig ergehende Einkommensteuer- und Feststellungsbescheide sind nicht mehr mit einem Vorläufigkeitsvermerk hinsichtlich der Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer zu versehen. Sämtlichen Bescheiden, die den Veranlagungszeitraum 2007, 2008 oder 2009 betreffen und bis zum 30. Juni 2011 ergehen, ist folgender Erläuterungstext beizufügen:

„Bitte informieren Sie innerhalb der Einspruchsfrist (siehe Rechtsbehelfsbelehrung) das Finanzamt, wenn Aufwendungen für ein häusliches Arbeitszimmer zu berücksichtigen sind, weil Ihnen für die betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht. Das Finanzamt wird dann eine Änderung dieses Bescheids prüfen.”

4. Anhängige Einspruchsverfahren

Soweit mit Einsprüchen gegen Einkommensteuer- oder Feststellungsbescheide für Veranlagungszeiträume ab 2007 geltend gemacht wird, die Regelungen zur Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer seien verfassungswidrig, besteht kein Anlass mehr, diese Einspruchsverfahren insoweit ruhen zu lassen.

5. Vollziehungsaussetzungsverfahren

Eine nach dem BMF-Schreiben vom 6. Oktober 2009 ( BStBl 2009 I S. 1148) gewährte Aussetzung der Vollziehung ist zu widerrufen, wenn die Aufwendungen für das häusliche Arbeitszimmer auch nach neuer Rechtslage nicht abziehbar sind. Ein Widerruf ist aber entbehrlich, wenn die Aussetzung der Vollziehung bis zum Abschluss des Einspruchsverfahrens befristet war und das Einspruchsverfahren durch Rücknahme des Einspruchs oder durch Einspruchsentscheidung abgeschlossen wird.

Zur Festsetzung von Aussetzungszinsen siehe § 237 AO.

6. Aufhebung der BMF-Schreiben vom 6. Oktober 2009 ( BStBl 2009 I S. 1148) und vom 12. August 2010 ( BStBl 2010 I S. 642)

Die BMF-Schreiben vom 6. Oktober 2009 ( BStBl 2009 I S. 1148) und vom 12. August 2010 ( BStBl 2010 I S. 642) werden aufgehoben.

BMF v. 15.12.2010 - IV A 3 -S 0338/07/10010-03 BStBl 2010 I S. 1497

Top Arbeitszimmer

Häusliches Arbeitszimmer , objektbezogene Abzugsbeschränkung und Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit bei mehreren Tätigkeiten; BFH-Urteil vom 20. November 2003 - IV R 30/03 und vom 13. Oktober 2003 - VI R 27/02

Bezug: BMF-Schreiben vom 7. Januar 2004 - IV A 6 - S 2145 - 71/03 -

Bezug: BMF v. 2.3.2011 - IV C 6 - S 2145/07/10002 BStBl 2010 I S. 1394

Im Einvernehmen mit den obersten Finanzbehörden der Länder sind die Rdnrn. 5, 8, 14 und 16 des BMF-Schreibens vom 7. Januar 2004 ( BStBl 2004 I S. 143) in folgender Fassung anzuwenden:

Rdnr. 5 Satz 3

„Es handelt sich um einen objektbezogenen Höchstbetrag, der nicht mehrfach für verschiedene Tätigkeiten oder Personen in Anspruch genommen werden kann, sondern ggf. auf die unterschiedlichen Tätigkeiten oder Personen aufzuteilen ist (Rdnrn. 14 – 16).”

Rdnr. 8 Abs. 3

„Übt ein Steuerpflichtiger mehrere betriebliche und berufliche Tätigkeiten nebeneinander aus, lassen sich grundsätzlich folgende Fallgruppen unterscheiden:

- Bilden bei allen Erwerbstätigkeiten – jeweils – die im häuslichen Arbeitszimmer verrichteten Arbeiten den qualitativen Schwerpunkt, so liegt dort auch der Mittelpunkt der Gesamttätigkeit.

- Bilden hingegen die außerhäuslichen Tätigkeiten – jeweils – den qualitativen Schwerpunkt der Einzeltätigkeiten oder lassen sich diese keinem Schwerpunkt zuordnen, so kann das häusliche Arbeitszimmer auch nicht durch die Summe der darin verrichteten Arbeiten zum Mittelpunkt der Gesamttätigkeit werden.

- Bildet das häusliche Arbeitszimmer schließlich den qualitativen Mittelpunkt lediglich einer Einzeltätigkeit, nicht jedoch im Hinblick auf die übrigen, ist regelmäßig davon auszugehen, dass das Arbeitszimmer nicht den Mittelpunkt der Gesamttätigkeit bildet. Der Steuerpflichtige hat jedoch die Möglichkeit, anhand konkreter Umstände des Einzelfalls glaubhaft zu machen oder nachzuweisen, dass die Gesamttätigkeit gleichwohl einem einzelnen qualitativen Schwerpunkt zugeordnet werden kann und dass dieser im häuslichen Arbeitzimmer liegt. Abzustellen ist dabei auf das Gesamtbild der Verhältnisse und auf die Verkehrsanschauung, nicht auf die Vorstellung des betroffenen Steuerpflichtigen (> BFH vom 13. Oktober 2003 , – VI R 27/02 –).

Der bisherige Satz 4 wird zu Satz 7.

Rdnr. 14

„Die Abzugsbeschränkung ist objektbezogen anzuwenden (vgl. auch Rdnr. 5), d.h. bei mehreren Nutzern eines häuslichen Arbeitszimmers ist der Höchstbetrag nur einmal zu gewähren und sachgerecht aufzuteilen. Die Voraussetzungen des § 4 Abs. 5 Satz 1 Nr. 6b EStG sind, bezogen auf die einzelne steuerpflichtige Person, zu prüfen.”

In Rdnr. 16 Satz 1

wird das Wort „personenbezogen” gestrichen.

Dieses Schreiben ist – bezüglich der Rdnrn. 5, 14 und 16 – erstmals für Kalenderjahre ab 2005 und für Wirtschaftsjahre anzuwenden, die nach dem 31. Dezember 2004 enden.

BMF v. 14.09.2004 - IV B 2 -S 2145 - 7/04 BStBl 2004 I S. 861

Top Arbeitszimmer

Aktuelles + weitere Infos

Das Bundesfinanzministerium (BMF) hat in einem Schreiben die Regeln zum Abzug der Kosten für ein häusliches Arbeitszimmer auf Basis der Änderungen durch das Jahressteuergesetz (JStG) 2022 neu gefasst. Hier sind die wichtigsten Punkte, die aus dem Schreiben hervorgehen:

-

Neue Jahrespauschale: Ab 2023 kann alternativ zu den tatsächlichen Aufwendungen eine Jahrespauschale von 1.260 Euro für ein häusliches Arbeitszimmer geltend gemacht werden, wenn dieses den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet.

-

Kein Abzug bei fehlendem Mittelpunkt: Wenn das häusliche Arbeitszimmer nicht den Mittelpunkt der gesamten Betätigung bildet, ist ab 2023 kein Abzug für ein häusliches Arbeitszimmer möglich. Stattdessen kann die Homeoffice-Pauschale in Anspruch genommen werden.

-

Definitionen unverändert: Die Begriffe des häuslichen Arbeitszimmers und des Mittelpunkts der gesamten betrieblichen und beruflichen Betätigung bleiben unverändert und entsprechen den bisherigen Definitionen.

-

Nutzung des Arbeitszimmers: Ein Raum muss ausschließlich oder nahezu ausschließlich zu betrieblichen und/oder beruflichen Zwecken genutzt werden, wobei eine untergeordnete private Mitbenutzung von weniger als 10 % unschädlich ist.

-

Mittelpunkt der Betätigung: Der Mittelpunkt wird nach dem inhaltlichen, qualitativen Schwerpunkt der betrieblichen und beruflichen Betätigung des Steuerpflichtigen bestimmt.

-

Außerhäusliches Arbeitszimmer: Die Abzugsbeschränkungen greifen nicht, wenn es sich um ein außerhäusliches Arbeitszimmer handelt.

-

Pauschale personenbezogen: Die Jahrespauschale ist personenbezogen und kann nicht mehrfach für verschiedene Tätigkeiten in Anspruch genommen werden.

-

Keine besonderen Aufzeichnungspflichten: Beim Abzug der Jahrespauschale bestehen keine besonderen Aufzeichnungspflichten nach § 4 Abs. 7 EStG.

-

Nutzung durch mehrere Steuerpflichtige: Wenn mehrere Personen ein häusliches Arbeitszimmer nutzen, ist für jede Person einzeln zu prüfen, ob die Voraussetzungen für den Abzug erfüllt sind.

-

Aufteilung der Kosten: Bei der Nutzung eines häuslichen Arbeitszimmers zur Erzielung unterschiedlicher Einkünfte sind die tatsächlichen Aufwendungen oder die Jahrespauschale entsprechend dem Nutzungsumfang den Tätigkeiten zuzuordnen.

Das BMF-Schreiben dient dazu, die Neuregelungen übersichtlich zusammenzufassen und durch Beispiele zu erläutern. Es soll Steuerpflichtigen und Beratern helfen, die neuen Regeln korrekt anzuwenden.

Weitere Infos:

Ihre persönliche Checkliste Steuererklärung.

Rechtsgrundlagen zum Thema: Arbeitszimmer

EStGEStG § 4 Gewinnbegriff im Allgemeinen

EStR

EStR R 4.12 Entfernungspauschale, nicht abziehbare Fahrtkosten, Reisekosten und Mehraufwendungen bei doppelter Haushaltsführung

EStR R 7.2 Wirtschaftsgebäude, Mietwohnneubauten und andere Gebäude

UStAE

UStAE 3.4. Den sonstigen Leistungen gleichgestellte Wertabgaben

UStAE 15.2c. Zuordnung von Leistungen zum Unternehmen

UStAE 15.6. Vorsteuerabzug bei Repräsentationsaufwendungen

UStAE 3.4. Den sonstigen Leistungen gleichgestellte Wertabgaben

UStAE 15.2c. Zuordnung von Leistungen zum Unternehmen

UStAE 15.6. Vorsteuerabzug bei Repräsentationsaufwendungen

UStR

UStR 24c. Den sonstigen Leistungen gleichgestellte Wertabgaben

UStR 197. Vorsteuerabzug bei Repräsentationsaufwendungen

ErbStR 13.3 13c

EStH 4.7 4.10.1 4.11 7.2 10.9

LStH 9.11.5.10 9.12 9.14 19.3

ErbStH E.13.3 E.13.4 B.167.1.1

Steuer-Newsletter

Steuer-Newsletter