Solidaritätszuschlag Rechner

Der Solidaritätszuschlag („Soli“) ist eine Zuschlagsteuer zur Einkommensteuer, Kapitalertragsteuer und Körperschaftsteuer in Deutschland und wurde 2021 überwiegend abgeschafft.

Inhalt:

- Der Solidaritätszuschlag (Soli) ist eine Abgabe, die seit 1991 zur Finanzierung des Aufbaus Ost erhoben wird.

- Der Soli wird als Zuschlag auf die Einkommen-, Lohn-, Körperschaft- und Kapitalertragssteuer erhoben.

- Der Soli ist nicht zweckgebunden und fließt in den Bundeshaushalt ein.

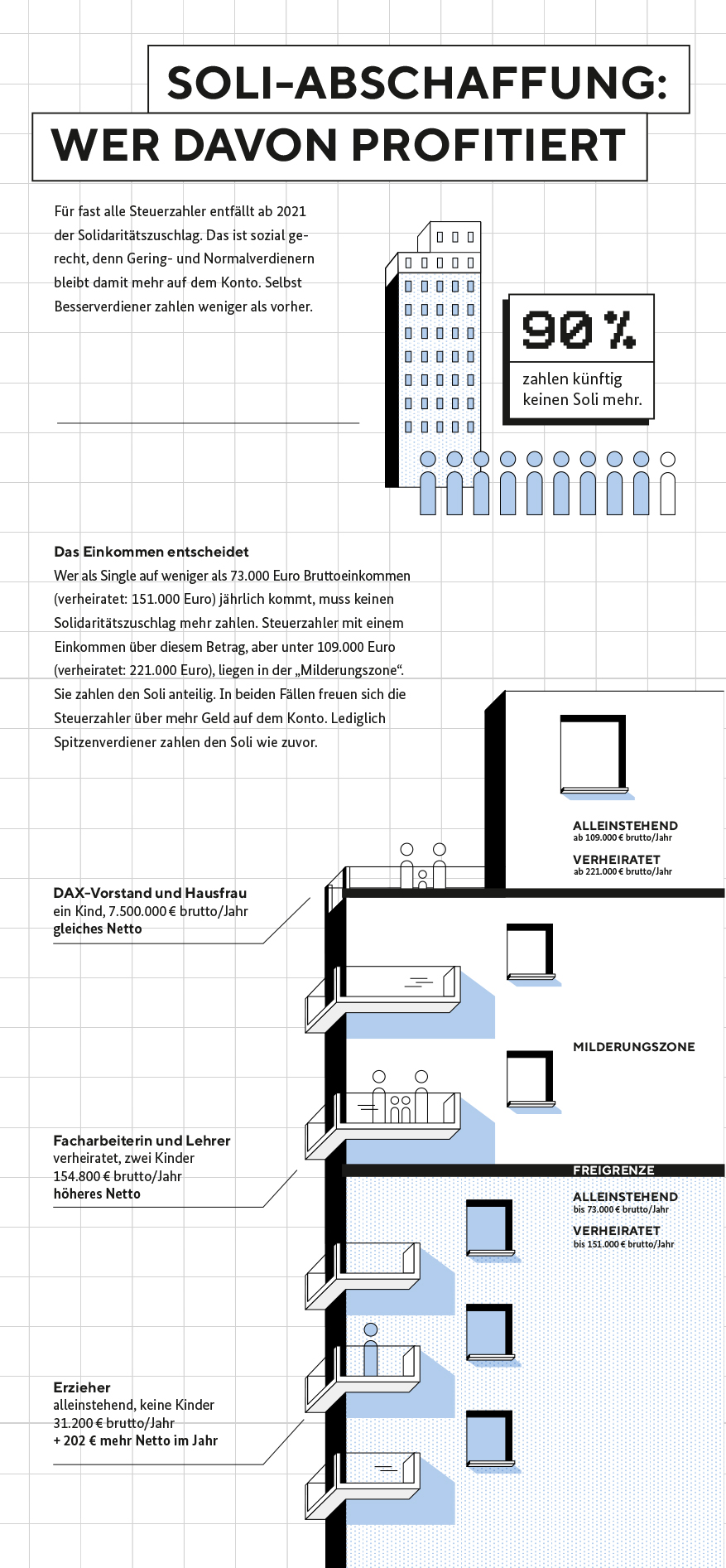

- Seit 2021 ist der Soli für rund 90 Prozent der Steuerzahler weggefallen.

- Für weitere 6,5 Prozent der Steuerzahler gilt: Der Soli ist in Stufen von bislang 5,5 Prozent auf 3,5 Prozent gesenkt worden.

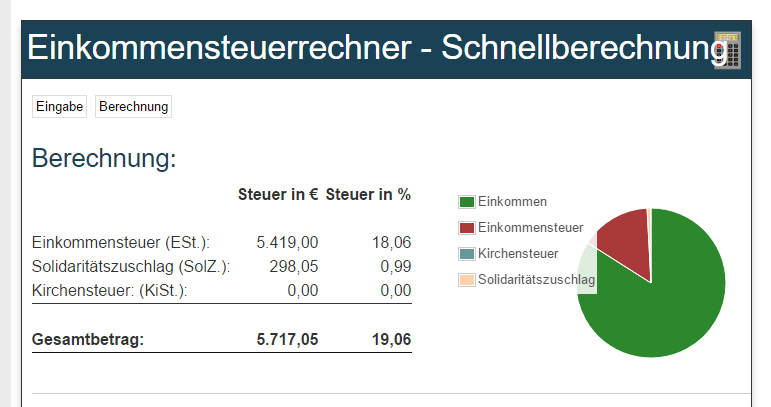

Einfache & schnelle Berechnung des Solidaritätszuschlag mit Steuersätzen auf den Euro genau. Jetzt Soli berechnen:

Solidaritätszuschlag berechnen

Wegfall/ Abschaffung des Solidaritätszuschlages

Ab Januar 2021 wird der Solidaritätszuschlag (Soli) für fast alle abgeschafft: Für rund 90 Prozent derer, die ihn bisher auf ihre Lohn- oder Einkommensteuer zahlen, fällt er vollständig weg. Für weitere rund 6,5 Prozent entfällt der Zuschlag in Teilen. Im Ergebnis werden damit rund 96,5 Prozent der Zahlenden ab dem 1. Januar 2021 finanziell bessergestellt. Das stärkt kleinere und mittlere Einkommen, ihnen bleibt insgesamt mehr. Für lediglich 3,5 Prozent, die sehr hohe Einkommen beziehen, bleibt es bei der bisherigen Rechtslage. Durch die Neuregelung werden rund 33 Millionen steuerpflichtige Bürgerinnen und Bürger vollständig vom Solidaritätszuschlag befreit, weitere rund 2,5 Millionen Steuerpflichtige innerhalb der Milderungszone profitieren. Nur rund 1,3 Millionen Steuerpflichtige müssen weiterhin den vollen Satz zum Solidaritätszuschlag zahlen.

Es handelt sich somit um eine der größten Steuersenkungen unserer Geschichte.

Es bestanden erhebliche Zweifel an der Verfassungsmäßigkeit des Solidaritätszuschlages. Die Erhebung des Solidaritätszuschlags war in den Jahren 2020 und 2021 noch nicht verfassungswidrig ist. Dies hat der Bundesfinanzhof (BFH) mit Urteil vom 17.01.2023 – IX R 15/20 entschieden. Da der ursprüngliche Zweck für die Einführung des Solidaritätszuschlags in den Jahren 2020 und 2021 noch nicht entfallen war, kommt es auf eine mögliche Umwidmung des Zuschlags für die Finanzierung der Kosten der Coronapandemie oder des Ukraine-Krieges nicht an. Eine Vorlage der Sache an das Bundesverfassungsgericht ist daher nicht geboten.

Wer muss weiterhin Soli zahlen?

Den Soli müssen weiterhin zahlen:

- Top-Verdiener mit einem zu versteuernden Jahresbruttoeinkommen über 96.800 Euro für Alleinstehende oder 193.000 Euro für Verheiratete.

- Unternehmen, die Körperschaftssteuer zahlen.

Wer noch Solidaritätszuschlag bezahlen muss, wer teilweise entlastet wird:

Konkret bedeutet das: Die Freigrenze von bisher 972 Euro bzw. 1.944 Euro (Einzel-/Zusammenveranlagung), bis zu der schon heute kein Solidaritätszuschlag anfällt, wird deutlich angehoben. Somit wird künftig kein Solidaritätszuschlag mehr erhoben, wenn die zu zahlende Lohn- oder Einkommensteuer unter 16.956 bzw. 33.912 Euro (Einzel-/Zusammenveranlagung) liegt. Oberhalb dieser Grenze setzt eine sog. Milderungszone ein, in der der Solidaritätszuschlag nicht in voller Höhe erhoben, sondern schrittweise an den vollen Satz in Höhe von 5,5 Prozent herangeführt wird. Auf sehr hohe Einkommen (oberhalb der neuen Milderungszone) ist der bisherige Solidaritätszuschlag unverändert zu entrichten. Das ist der Fall, wenn das zu versteuernde Einkommen über 96.820 Euro (Alleinstehende) bzw. 193.641 Euro (Verheiratete) liegt.

Mit der Milderungszone wird verhindert, dass bei Personen, deren Einkommensteuerschuld nur minimal - z.B. um wenige Euro - über der Freigrenze liegt, gleich der komplette Solidaritätszuschlag anfällt. Deshalb erhöht sich innerhalb der Milderungszone zwischen 16.956 und 31.528 Euro Lohn- oder Einkommenssteuer der zu zahlende Solidaritätszuschlag lediglich schrittweise auf 5,5 Prozent.

Die weitgehende Abschaffung des Soli bettet sich in die Strategie für eine sozial gerechte, finanziell solide und wachstumsfreundliche Steuer- und Abgabenpolitik ein, die insbesondere Familien sowie Menschen mit unteren und mittleren Einkommen finanziell besserstellt, und zwar durch deutlich verbesserte Familienleistungen (z.B. höheres Kindergeld), Senkung der Arbeitnehmerbeiträge zur Sozialversicherung (z.B. Senkung des Beitrages zur Arbeitslosenversicherung, Wiederherstellung der Parität bei der Gesetzlichen Krankenversicherung), höhere Grundfreibeträge und den Ausgleich der kalten Progression.

Von der weitgehenden Abschaffung des Soli profitieren besonders Steuerzahlende bis zu einer mittleren Einkommenshöhe. Die Steuerzahlenden werden von 2021 an voraussichtlich rund 10,9 Mrd. Euro weniger abführen.

Aufgrund der bestehenden Freigrenzen zahlen Beschäftigte mit sehr niedrigem Einkommen (insbesondere Familien mit Kindern) schon heute oftmals keinen oder nur vergleichsweise wenig Solidaritätszuschlag (z.B. sozialversicherte Alleinstehende bis zu einem Bruttolohn von rund 18.500 Euro, bei einer Familie mit zwei Kindern - verheirateter sozialversicherungspflichtiger Alleinverdiener - bis zu einem Bruttolohn von rund 53.000 Euro). Deshalb wird die neue Regelung für sie keinen oder einen vergleichsweise geringeren Effekt haben Allerdings wird sich auch für diese Einkommensgruppen eine spürbare Verbesserung beim verfügbaren Einkommen ergeben, da insbesondere das Kindergeld 2021 um 15 Euro pro Monat und Kind erhöht wird, und gleichzeitig werden die steuerlichen Kinderfreibeträge ab 2021 auf insgesamt 8.388 Euro erhöht sowie der Entlastungsbetrag für Alleinerziehende für die Kalenderjahre 2020 und 2021 mehr als verdoppelt.

Den Solidaritätszuschlag auch für Spitzenverdiener abzuschaffen, hätte außerdem eine erhebliche soziale Unwucht. Allein für einen Vorstandschef eines DAX-Unternehmens (zu versteuerndes Einkommen: 7,5 Millionen Euro, verheiratet, keine Kinder) liefe dies auf eine Steuersenkung von mehr als 183.000 Euro pro Jahr hinaus. Gerade die 3,5 Prozent der Spitzenverdienenden haben in den letzten Jahrzehnten deutlich von Steueränderungen und -senkungen profitiert. So wurde etwa mehrfach die Auswirkung der „kalten Progression“ ausgeglichen, Unternehmenssteuern gesenkt und die Abgeltungsteuer sowie spürbare Erleichterungen bei der Erbschaftsteuer eingeführt. Zugleich sind die Top-Einkommen seit den 90er Jahren deutlich stärker gestiegen als die Durchschnittseinkommen. Es ist daher nur fair, wenn nun auch die unteren und mittleren Einkommen bessergestellt werden. Auch europäische und internationale Organisationen (z.B. Europäische Kommission, die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) oder der Internationale Währungsfonds (IWF)) fordern Deutschland seit Jahren regelmäßig dazu auf, Steuern und Abgaben vor allem für niedrige und mittlere Arbeitseinkommen zu senken.

Die weitgehende Abschaffung des Soli kommt auch kleinen und mittelständischen Unternehmerinnen und Unternehmern zugute. Handwerkerinnen und Handwerker „um die Ecke“ profitieren. Üblicherweise betreiben sie ihre Unternehmen als Einzelunternehmerinnen und Einzelunternehmer oder, wenn sie sich mit anderen zusammentun, in Form einer Personengesellschaft (OHG oder KG). Ihre Gewinne unterliegen in der Regel der Einkommensteuer.

Rund 88 Prozent dieser Gewerbetreibenden werden vollständig vom Solidaritätszuschlag befreit, wenn sie ausschließlich Gewerbeeinkünfte erzielen. Weitere 6,8 Prozent dieser Gewerbetreibenden profitieren zumindest teilweise. Für lediglich 5,2 Prozent dieser Gruppe bleiben die bisherigen Zahlungen unverändert bestehen.

Auf die Körperschaftsteuer von Kapitalgesellschaften (also insbesondere GmbHs und AGs) wird der Solidaritätszuschlag weiterhin wie bisher erhoben. Dabei ist zu beachten, dass der Körperschaftsteuersatz nur 15 Prozent beträgt; auf die Gewerbesteuer wird kein Solidaritätszuschlag erhoben. Im Vergleich zur Einkommensteuer, bei der mit steigendem Einkommen auch der Steuersatz auf bis zu 45 Prozent steigt, ist der Solidaritätszuschlag für Unternehmen daher ohnehin häufig geringer als für Unternehmerinnen und Unternehmer, die ihre Unternehmen als Einzelkaufleute oder in Form einer Personengesellschaft (also KG oder OHG) führen und mit diesen Unternehmenseinkünften bei der Einkommensteuer veranlagt werden (der „Handwerker um die Ecke“).

Im Übrigen profitieren auch kleine und mittelständische Unternehmerinnen und Unternehmer, die ihr Unternehmen etwa in der Rechtsform einer GmbH betreiben. Häufig ist (einer) der Inhaber eines solchen Unternehmens gleichzeitig auch Geschäftsführer dieser GmbH. Als solcher zahlt er sich aus den Gewinnen seiner GmbH ein Geschäftsführergehalt aus. Dieses Geschäftsführergehalt mindert den steuerpflichtigen Gewinn, d.h. es reduziert auch entsprechend die Bemessungsgrundlage für den Solidaritätszuschlag. Das Geschäftsführergehalt selbst versteuert der Geschäftsführer nach seinem persönlichen Einkommensteuersatz. Liegt das insgesamt zu versteuernde Einkommen unter 62.128 Euro, so muss der Geschäftsführer gar keinen Solidaritätszuschlag mehr zahlen. In solchen Konstellationen wird der von einem GmbH-Geschäftsführer zu zahlende Solidaritätszuschlag tendenziell sinken.

Wie wirkt sich der Kinderfreibetrag auf den Soli aus?

Der Kinderfreibetrag wird bei der Berechnung des Solis mit einbezogen.

Jedes Kind mindert den Soli um 6.024 Euro.

Fazit:

Der Soli ist für die meisten Steuerzahler abgeschafft worden.

Top-Verdiener und Unternehmen müssen weiterhin Soli zahlen.

Der Kinderfreibetrag mindert den Soli.

Ist der Solidaritätszuschlag verfassungswidrig

Das Bundesverfassungsgericht hat klargestellt, dass der Gesetzgeber den Solidarätszuschlag weiterhin erheben darf. Dennoch bleibt die Diskussion über die Notwendigkeit und Zukunft dieser Abgabe bestehen

Erfolglose Verfassungsbeschwerde gegen den Solidaritätszuschlag

Das Bundesverfassungsgericht (BVerfG) hat am 26. März 2025 die Verfassungsbeschwerde gegen den Solidaritätszuschlag abgewiesen. Damit bleibt die Erhebung des Zuschlags weiterhin bestehen. Die Beschwerdeführer hatten geltend gemacht, dass der Zuschlag verfassungswidrig sei, da der ursprüngliche Mehrbedarf des Bundes für die Wiedervereinigung weggefallen sei. Das Gericht sah dies jedoch anders und betonte, dass der Finanzierungsbedarf weiterhin bestehe.

Hintergrund des Verfahrens

Der Solidaritätszuschlag wurde im Jahr 1995 als Ergänzungsabgabe zur Einkommen- und Körperschaftsteuer eingeführt. Seit 2021 gilt er nur noch für hohe Einkommen und Körperschaften. Die Beschwerdeführer rügten eine Verletzung des Gleichheitsgrundsatzes nach Art. 3 Grundgesetz (GG) sowie des Eigentumsschutzes nach Art. 14 GG. Insbesondere bemängelten sie, dass der Zuschlag für bestimmte Einkommensgruppen abgeschafft, für andere jedoch beibehalten wurde.

Entscheidung des Bundesverfassungsgerichts

Das Gericht begründete seine Entscheidung damit, dass der Gesetzgeber einen erheblichen Einschätzungs- und Gestaltungsspielraum bei der Erhebung von Ergänzungsabgaben habe. Eine Verpflichtung zur sofortigen Abschaffung des Solidarätszuschlags bestehe nicht, solange ein aufgabenbezogener Mehrbedarf des Bundes bestehe. Auch nach dem Ende des Solidarpakts II gebe es weiterhin finanzielle Lasten, die sich aus der Wiedervereinigung ergeben. Diese seien für die finanzielle Stabilität der neuen Bundesländer notwendig.

Reaktionen und Auswirkungen

Die Entscheidung sorgt für Kontroversen. Während Befürworter betonen, dass der Staat weiterhin große finanzielle Verpflichtungen durch die Wiedervereinigung trage, sehen Kritiker darin eine nicht mehr gerechtfertigte Sonderabgabe. Besonders betroffen sind Steuerpflichtige mit einem hohen Einkommen oder Unternehmen, die weiterhin den vollen Satz von 5,5 % entrichten müssen.

Zukunftsprognosen deuten darauf hin, dass der Solidarätszuschlag langfristig zur Diskussion stehen wird. Politische Parteien, Wirtschaftsverbände und Steuerexperten fordern eine grundlegende Reform oder Abschaffung.

Der Solidaritätszuschlag ist lt. BFH nicht verfassungswidrig

Zum Solidaritätszuschlag (im Folgenden: Soli) sind seit Jahren Verfahren vor den Gerichten anhängig. Zuletzt wurde ein Verfahren vor dem Bundesfinanzhof (BFH) entschieden. Die Klagen von Steuerzahlern gegen die Festsetzung des Solidaritätszuschlags für die Jahre 2020 und 2021 wegen eines etwaigen Verfassungsverstoßes wurden abgewiesen.

- Die FDP hat gegen die Teil-Abschaffung des Solis geklagt, jedoch verloren.

- Das Bundesverfassungsgericht hat noch nicht entschieden, ob der Soli verfassungswidrig ist.

Der BFH konnte sich den Argumenten der Steuerpflichtigen nicht anschließen. Er hat den Fall auch nicht dem Bundesverfassungsgericht vorgelegt. Der Soli sollte bei seiner Einführung dazu dienen, die finanziellen Lasten zu decken, die im Zusammenhang mit der Herstellung der Einheit Deutschlands entstanden sind. Mit dem Auslaufen des Solidarpakts II und der Neuregelung des Länderfinanzausgleichs Ende 2019 hat der Soli seine Rechtfertigung als Ergänzungsabgabe nicht verloren. Ein wiedervereinigungsbedingter Finanzbedarf des Bundes besteht auch in den Folgejahren fort. Der Gesetzgeber hat in der Gesetzesbegründung auf diesen fortbestehenden Bedarf u. a. im Bereich der Rentenversicherung und des Arbeitsmarktes hingewiesen. Dem Umstand, dass sich diese Kosten im Zeitablauf weiter verringern werden, hat der Gesetzgeber durch die ab dem Jahr 2021 geltende Beschränkung des Soli auf Bezieher höherer Einkommen Rechnung getragen und damit das Aufkommen reduziert. Damit wird deutlich, dass der Gesetzgeber den Soli nicht unbefristet, sondern nur für eine Übergangszeit erheben will. Ab 2021 werden aufgrund der Anhebung der Freigrenzen nur noch Besserverdienende mit dem Soli belastet. Gerechtfertigt ist diese Ungleichbehandlung aber allemal.

Die weitgehende Abschaffung des Solidaritätszuschlags ist verfassungskonform. Der Solidaritätszuschlag ist als „Ergänzungsabgabe“ zur Einkommen- und Körperschaftsteuer ausgestaltet, mit der ein „aufgabenbezogener Mehrbedarf“ des Bundes finanziert werden kann. Nach der Rechtsprechung des Bundesverfassungsgerichts kann eine „Ergänzungsabgabe“ so lange erhoben werden, wie dieser besondere Mehrbedarf besteht.

Der Solidaritätszuschlag wird erhoben aufgrund der erheblichen Belastungen des Bundeshaushalts durch die fortwährenden Aufgaben aus der deutschen Wiedervereinigung. Der Solidaritätszuschlag wurde aber nie an bestimmte Maßnahmen oder gar konkret an den Solidarpakt II gebunden. Aus diesen Gründen besteht auch keine rechtliche Bindung des Solidaritätszuschlags an den Solidarpakt II aus dem Jahre 2005. Zwischen dem Auslaufen des Solidarpakts II im Jahr 2019 und dem Solidaritätszuschlag besteht daher auch kein – mitunter behaupteter – verfassungsrechtlicher Automatismus, wonach diese Ergänzungsabgabe dann ab dem Jahr 2020 verfassungswidrig sein soll.

Es ist überdies mit dem Gleichbehandlungsgebot des Grundgesetzes vereinbar, dass Personen mit Spitzeneinkommen nicht von der weitgehenden Abschaffung des Solidaritätszuschlags profitieren. Das Gleichheitsgebot sieht für das Steuerrecht und insbesondere für den Bereich des Einkommensteuerrechts eine besondere Ausprägung vor: das Leistungsfähigkeitsprinzip. Es besagt, dass jeder nach Maßgabe seiner individuellen wirtschaftlichen Leistungsfähigkeit zur Finanzierung staatlicher Leistungen beitragen soll. Das Grundgesetz gibt damit bereits vor, dass soziale Gesichtspunkte auch bei der Ausgestaltung der Steuergesetze zu berücksichtigen sind.

Personen mit hohem Einkommen sollen also mehr Steuern zahlen als Geringverdienende. Gleichzeitig ist zu beachten, dass der Gesetzgeber bei der Gestaltung seiner Steuergesetze einen großen Einschätzungsspielraum hat, wie die Steuerlast zwischen Bürgerinnen, Bürgern und Unternehmen verteilt werden soll. Vor allem gilt dies für die Frage des Steuertarifs, also der Ausgestaltung der Steuersätze. Da der Solidaritätszuschlag als Zuschlag auf die Einkommen- und Körperschaftsteuer erhoben wird, gilt dies auch für ihn.

Stellungnahme der Bundesrechtsanwaltskammer (BRAK)

Die Bundesrechtsanwaltskammer (BRAK) hat in ihrer Stellungnahme deutlich gemacht, dass die Fortführung des Solidaritätszuschlags über das Jahr 2019 hinaus keine verfassungsrechtliche Grundlage mehr hat. Insbesondere wird kritisiert, dass die Beibehaltung des Zuschlags für nur noch etwa 10 % der Steuerpflichtigen eine erhebliche Ungleichbehandlung darstellt, die gegen den Grundsatz der Gleichheit vor dem Gesetz verstößt. Diese Ungleichbehandlung wird als nicht gerechtfertigt angesehen, da die ursprüngliche Begründung für die Einführung des Solidaritätszuschlags – die finanziellen Lasten der deutschen Wiedervereinigung – als abgeschlossen gilt und somit die spezielle Ausnahmesituation, die eine solche Ergänzungsabgabe rechtfertigen könnte, nicht mehr besteht.

Die BRAK hebt hervor, dass die Ergänzungsabgabe zur Einkommensteuer und Körperschaftsteuer, wie der Solidaritätszuschlag formal betrachtet wird, nur in besonderen Notfällen und für klar definierte, außerordentliche Finanzierungsbedarfe des Bundes zulässig ist. Da solche Bedarfe aktuell nicht vorliegen und die Erhebung des Solidaritätszuschlags in seiner aktuellen Form zudem einen Großteil der Steuerpflichtigen von der Zahlung freistellt, sieht die BRAK die Fortführung des Solidaritätszuschlags als verfassungswidrig an.

Die Stellungnahme der BRAK zu diesem Verfassungsbeschwerdeverfahren, das von Mitgliedern des FDP-Vorstands angestrengt wurde, unterstreicht die Bedeutung des Gleichheitsgrundsatzes und der verfassungsrechtlichen Anforderungen an Steuerabgaben. Die Beschwerdeführer argumentieren für eine vollständige Abschaffung des Solidaritätszuschlags, um eine gerechte Steuerlast für alle Bürger zu gewährleisten und die Ungleichbehandlung zu beenden, die durch die aktuelle Regelung entstanden ist. Das Bundesverfassungsgericht wird nun auf Basis dieser und weiterer Stellungnahmen entscheiden müssen, ob die teilweise Abschaffung des Solidaritätszuschlags und dessen Fortführung für einen kleinen Teil der Steuerpflichtigen mit dem Grundgesetz vereinbar ist.

Kein Vorläufigkeitsvermerk mehr zum Solidaritätszuschlag: Was Steuerzahler jetzt wissen müssen

Das Bundesfinanzministerium (BMF) hat bekannt gegeben, dass neue Steuerbescheide keinen Vorläufigkeitsvermerk mehr in Bezug auf den Solidaritätszuschlag (Soli) enthalten. Diese Änderung hat weitreichende Folgen – insbesondere für all jene, die bislang auf eine mögliche Rückzahlung gehofft hatten.

Hintergrund: Entscheidung des Bundesverfassungsgerichts

Das Bundesverfassungsgericht hatte im Januar 2024 entschieden, dass der Solidaritätszuschlag auch nach dem Auslaufen des Solidarpakts II im Jahr 2019 verfassungsgemäß ist (Az. 2 BvL 6/14 u. a.). Damit wurde eine der letzten großen juristischen Streitfragen rund um den Soli endgültig geklärt. Die Folge: Steuerbescheide müssen in diesem Punkt nicht mehr vorläufig ergehen .

Was bedeutet das für Steuerbescheide?

Bislang enthielten Steuerbescheide regelmäßig einen Vorläufigkeitsvermerk zum Solidaritätszuschlag. Dieser diente dazu, Steuerpflichtigen auch ohne aktiven Einspruch einen Erstattungsanspruch offen zu halten, falls das Bundesverfassungsgericht den Soli für verfassungswidrig erklärt hätte.

Mit dem neuen BMF-Schreiben entfällt dieser Vermerk künftig vollständig. Steuerbescheide sind insoweit bestandskräftig, sofern nicht innerhalb eines Monats nach Bekanntgabe Einspruch eingelegt wird.

Kann man trotzdem noch gegen den Soli vorgehen?

Grundsätzlich ja – aber mit sehr geringen Erfolgsaussichten . Wer weiterhin davon überzeugt ist, dass der Soli rechtswidrig sei, muss einen formellen Einspruch einlegen und diesen begründet darlegen . Angesichts der höchstrichterlichen Entscheidung durch das Bundesverfassungsgericht sind die Chancen jedoch äußerst gering, dass ein solcher Einspruch Erfolg haben wird.

Was Mandanten jetzt tun sollten

-

Neue Steuerbescheide prüfen: Enthält der Bescheid keinen Vorläufigkeitsvermerk mehr zum Soli? Das ist nun korrekt.

-

Kein automatischer Rechtsanspruch mehr: Wer keine Einspruchsfrist nutzt, kann sich später nicht mehr auf eine unklare Rechtslage berufen.

-

Einspruch nur in Ausnahmefällen sinnvoll: Mandanten, die bewusst ein Musterverfahren unterstützen möchten, können Einspruch einlegen – sollten sich aber über die geringen Erfolgsaussichten im Klaren sein.

Ergebnis

Der Solidaritätszuschlag bleibt – zumindest aus verfassungsrechtlicher Sicht – bestehen. Für die große Mehrheit der Steuerpflichtigen ist damit klar: Ein Einspruch gegen den Soli lohnt sich nicht mehr. Steuerbescheide sind in diesem Punkt endgültig – ein weiterer Rechtsweg ist nur mit erheblichem Aufwand und ohne realistische Erfolgschancen möglich.

Solidaritätszuschlag für die Jahre 2005 bis 2021

Zur Finanzierung der Einheit Deutschlands wird durch das Gesetz zur Umsetzung des Föderalen Konsolidierungsprogramms vom 23. Juni 1993 (BGBl. I S. 944) mit Wirkung ab 1. Januar 1995 von allen Steuerpflichtigen ein Zuschlag zur Einkommen-, Lohn-, Kapitalertrag-, Abgeltung- (seit 1. Januar 2009) und Körperschaftsteuer erhoben. Gleiches gilt für die Abzugsteuer bei beschränkt Steuerpflichtigen.

Der Zuschlag belastet grundsätzlich alle Steuerzahler gleichmäßig entsprechend ihrer steuerlichen Leistungsfähigkeit. Er wird nicht erhoben, wenn die Bemessungsgrundlage (gemindert um die Kinderfreibeträge) folgende Grenzen nicht überschreitet:

Einkommensteuer nach der Grundtabelle nicht mehr als 972 Euro

Einkommensteuer nach der Splittingtabelle nicht mehr als 1.944 Euro

Werden diese Freigrenzen überschritten, wird der Solidaritätszuschlag nicht sofort in voller Höhe festgesetzt. Das Gesetz sieht einen gleitenden Übergang vor.

Der Solidaritätszuschlag wird in Höhe von 5,5 Prozent der festgesetzten Einkommen- und Körperschaftsteuer (Bemessungsgrundlage) erhoben.

Bei der Körperschaftsteuer bemisst sich der Solidaritätszuschlag nach der festgesetzten Körperschaftsteuer, vermindert um die anzurechnende oder vergütete Körperschaftsteuer, wenn ein positiver Betrag verbleibt.

Der Solidaritätszuschlag wird nach der Höhe der Einkommensteuer und der Lohnsteuer bemessen (Bemessungsgrundlage), die unter Berücksichtigung von Kinderfreibeträgen festzusetzen oder einzubehalten wäre, auch wenn die Kinderfreibeträge das zu versteuernde Einkommen nicht mindern, weil das Kindergeld günstiger ist.

Soweit für Veranlagungszeiträume ab 1995 Vorauszahlungen zur Einkommensteuer oder Körperschaftsteuer geleistet werden müssen, sind diese die Bemessungsgrundlage für den Solidaritätszuschlag. Wird die Einkommensteuer im Steuerabzugsverfahren erhoben (Lohnsteuer, Kapitalertragsteuer, Abgeltungsteuer (seit 1. Januar 2009), Abzugsteuer bei beschränkt Steuerpflichtigen), so ist die Bemessungsgrundlage der Steuerbetrag, der einbehalten wird.

Bei der Veranlagung zur Einkommensteuer oder Körperschaftsteuer wird der im Steuerabzugsverfahren aufgeschlagene Solidaritätszuschlag angerechnet.

Der Erhebungszeitraum war nicht befristet.

Rechtsgrundlage für die Erhebung und Festsetzung ist das Solidaritätszuschlaggesetz (SolZG) von 1995 in der Fassung der Bekanntmachung vom 15. Oktober 2002 (BGBl. I S. 4131), zuletzt geändert durch Artikel 5 des Gesetzes vom 29. November 2018 (BGBl. I S. 2210). Der Solidaritätszuschlag wird als Ergänzungsabgabe nach Art. 106 Abs. 1 Nr. 6 Grundgesetz erhoben. Der Solidaritätszuschlag wird von den Ländern verwaltet, das Aufkommen steht dem Bund zu.

Im Urteil des Bundesfinanzhofs vom 14. November 2018 ging es um die Frage,

ob die Erhebung des Solidaritätszuschlags im Jahr 2011 verfassungswidrig

war. Die Kläger argumentierten, dass die Erhebung des Solidaritätszuschlags

auf Einkünfte aus nichtselbständiger Arbeit eine unzulässige

Ungleichbehandlung gegenüber Steuerpflichtigen darstellt, die Einkünfte aus

Gewerbebetrieb erzielen. Denn Gewerbesteuer wird auf die Einkommensteuer

angerechnet, so dass der Solidaritätszuschlag für Gewerbesteuereinkünfte

geringer ausfällt als für nichtselbständige Einkünfte.

Der Bundesfinanzhof hat die Verfassungsbeschwerde der Kläger abgewiesen. Er

hat entschieden, dass die Erhebung des Solidaritätszuschlags im Jahr 2011

verfassungsgemäß war. Der Solidaritätszuschlag sei eine Ergänzungsabgabe zur

Einkommensteuer und zur Körperschaftsteuer. Er diene der Finanzierung von

Sonderaufgaben des Bundes, insbesondere der Förderung der Einheit

Deutschlands.

Der Bundesfinanzhof hat auch die geringere Belastung von Einkünften aus

Gewerbebetrieb beim Solidaritätszuschlag nicht beanstandet. Er hat

entschieden, dass diese geringere Belastung aufgrund der

Typisierungsbefugnis des Gesetzgebers gerechtfertigt ist. Der Gesetzgeber

könne davon ausgehen, dass Steuerpflichtige mit Einkünften aus

Gewerbebetrieb insgesamt stärker belastet sind als Steuerpflichtige mit

Einkünften aus nichtselbständiger Arbeit.

Die Entscheidung des Bundesfinanzhofs ist insofern bemerkenswert, als sie

dem Gestaltungsspielraum des Gesetzgebers für die Erhebung der

Ergänzungsabgabe sowie seiner Typisierungsbefugnis für deren Ausgestaltung

maßgebende Bedeutung zumisst.

Noch mehr hilfreiche Steuerrechner

Aktuelles + weitere Infos

Verfassungsmäßigkeit des Solidaritätszuschlags (BFH)

Das Urteil des Bundesfinanzhofs (BFH) vom 26. September 2023 zur Verfassungsmäßigkeit des Solidaritätszuschlags hat weitreichende Auswirkungen. Das Gericht hat entschieden, dass Klagen gegen die Erhebung des Solidaritätszuschlags ab dem Jahr 2020 grundsätzlich unzulässig sind, wenn die Steuerfestsetzung wegen dieses Punktes vorläufig ist und beim Bundesverfassungsgericht (BVerfG) bereits ein einschlägiges Musterverfahren anhängig ist.

In dem entschiedenen Fall hatten sich die Kläger gegen vorläufig ergangene Vorauszahlungsbescheide zum Solidaritätszuschlag gewehrt. Das FG der ersten Instanz hatte die Klage als unbegründet abgewiesen. Das BFH hob das Urteil auf und wies die Klage ab.

Nach Auffassung des BFH fehlt es in solchen Fällen am Rechtsschutzbedürfnis. Die Kläger können sich nämlich auf die Entscheidung des BVerfG in dem Musterverfahren berufen. Sollte das BVerfG den Solidaritätszuschlag für verfassungswidrig erklären, werden die Vorauszahlungsbescheide automatisch aufgehoben.

Die Entscheidung des BFH ist zu begrüßen, da sie Rechtssicherheit schafft. Die Kläger müssen sich nicht mit dem Risiko auseinandersetzen, dass ihre Klagen im Falle eines negativen Ausgangs des Musterverfahrens abgewiesen werden.

Mit dem Urteil hat der BFH jedoch auch die Möglichkeit eröffnet, dass der Solidaritätszuschlag auch nach einem negativen Ausgangs des Musterverfahrens weiterhin erhoben werden kann. Denn die Entscheidung des BVerfG ist nur für die dort entschiedenen Fälle bindend. Für andere Fälle kann das BVerfG die Verfassungsmäßigkeit des Solidaritätszuschlags auch dann noch bejahen, wenn es ihn für die Fälle des Musterverfahrens für verfassungswidrig erklärt hat.

Es bleibt abzuwarten, wie das BVerfG in dem Musterverfahren entscheiden wird. Sollte das BVerfG den Solidaritätszuschlag für verfassungswidrig erklären, wird dies zu einem erheblichen Einnahmeverlust für den Bund führen.

Rechtsgrundlagen zum Thema: Solidaritätszuschlag

EStGEStG § 34a Begünstigung der nicht entnommenen Gewinne

EStG § 40a Pauschalierung der Lohnsteuer für Teilzeitbeschäftigte und geringfügig Beschäftigte

EStG § 41b Abschluss des Lohnsteuerabzugs

AEAO

AEAO Zu § 73 Haftung bei Organschaft:

AEAO Zu § 226 Aufrechnung:

AEAO Zu § 234 Stundungszinsen:

AEAO Zu § 235 Verzinsung von hinterzogenen Steuern:

AEAO Zu § 357 Einlegung des Einspruchs:

LStR

R 39b.9 LStR Besteuerung des Nettolohns

EStH 12.4 15.8.3 50a.2

KStH 10.1

LStH 3.28

Steuer-Newsletter.

Steuer-Newsletter.