Inflationsrate in Deutschland berechnen

Wie hoch ist die Inflation in Deutschland (Statistisches Bundesamt)?

Inhalt:

- Inflation Rechner

- Inflation & Inflationsrate einfach erklärt

- Schutz vor Inflation: Sachwerte

- Zusammenhang Inflation & Zinsen

- Inflation und Steuern (kalte Progression)

- Inflationsausgleichsgesetz

- Verbraucherpreisindizes und Inflationsrate für Deutschland

- Indexberechnung

- Inflation und Rechnungslegung/ Rechnungswesen

- Tipps + Aktuelles

Inflation & Inflationsrate einfach erklärt

Bei einem länger anhaltenden Anstieg des Preisniveaus spricht man von Inflation, bei einem anhaltenden Rückgang von Deflation.

Jetzt zukünftigen Wert von Gehalt, Rente etc. abzüglich Inflation (Real- bzw. Barwert) online berechnen:

Inflationsrechner mit Inflationsfaktor

| Wert (Heutiger Betrag) | 50000 | Euro |

| Restlaufzeit | 5 | Jahre |

| Inflationsrate | 0 | % |

| Zukünftiger Wert: | 4.648,05 | Euro |

| Kaufkraftverlust: | 351,95 | Euro |

| Inflationsfaktor: | 0,92961 |

Definition Inflation: Inflation ist kein feststehender Begriff, er bezeichnet im allgemeinen Sprachgebrauch einen über mehrere Perioden anhaltenden Anstieg des Preisniveaus. Man spricht von „Inflation“, wenn die Preise für Waren und Dienstleistungen allgemein steigen und nicht nur die Preise einzelner Produkte. Ist dies der Fall, so kann man für einen Euro weniger kaufen oder anders ausgedrückt: Ein Euro ist dann weniger wert als zuvor.

Die Inflation kann unter anderem anhand des Verbraucherpreisindex für Deutschland gemessen werden, den das Statistische Bundesamt jeden Monat berechnet und veröffentlicht. Die prozentuale Veränderung des Verbraucherpreisindex gegenüber dem Vorjahreszeitraum wird oft als Inflationsrate bezeichnet. Sie ist ein Maßstab dafür, wie sich innerhalb eines Jahres die Preise für private Verbrauchsausgaben in Deutschland im Durchschnitt verändern. Synonym verwendet werden die Begriffe "Teuerung" beziehungsweise "Teuerungsrate".

Top Inflation

Schutz vor Inflation: Sachwerte

Bei einer Geldentwertung verlieren Spareinlagen und Bargeld an Wert. Man kann sich dann von dem gleichen Geld weniger kaufen als das vorher der Fall war. Zinsanlagen bieten derzeit keinen kompletten Schutz vor einer Geldentwertung. Der sogenannte Realzins, also das, was nach Abzug der Inflation übrig bleibt, ist nach wie vor negativ.

Bei Inflation ist es wichtig, auf inflationsgeschützte Sachwerte zu investieren. Solche Investments sollten eine Wertentwicklung haben, die unabhängig von der Inflation ist oder sich parallel zu den Preissteigerungen entwickelt. Sachwerte mit eigenem materiellen Wert sind hierbei erste Wahl. Mit Sachwerten lässt sich gegen Inflation gegensteuern. Dazu gehören beispielsweise Aktien, Gold oder Immobilien. Diese können dazu beitragen, das Geld vor Entwertung zu schützen.

Top Inflation

Zusammenhang Inflation & Zinsen

Die Inflation ist die allgemeine Teuerungsrate, das heißt, wie sehr sich die Preise für Waren und Dienstleistungen im Laufe der Zeit ändern. Die Zinsen sind die Preise, die für das Verleihen von Geld gezahlt werden.

Es gibt einen direkten Zusammenhang zwischen Inflation und Zinsen: Wenn die Inflation steigt, steigen auch die Zinsen. Das liegt daran, dass die Zentralbanken die Zinsen erhöhen, um die Inflation zu bekämpfen. Wenn die Zinsen steigen, wird es für Unternehmen und Verbraucher teurer, Kredite aufzunehmen. Das führt dazu, dass die Nachfrage nach Gütern und Dienstleistungen sinkt, was die Inflation wieder senkt.

Es gibt auch einen indirekten Zusammenhang zwischen Inflation und Zinsen: Wenn die Inflation steigt, wird das Geldvermögen der Verbraucher und Unternehmen entwertet. Das liegt daran, dass die Kaufkraft des Geldes sinkt. Als Folge davon sind die Verbraucher und Unternehmen weniger geneigt, Geld auszugeben und mehr dazu geneigt, es zu sparen. Das führt dazu, dass die Nachfrage nach Gütern und Dienstleistungen sinkt, was die Inflation wieder senkt.

Insgesamt ist der Zusammenhang zwischen Inflation und Zinsen komplex und hängt von einer Reihe von Faktoren ab. Allerdings ist es wichtig zu verstehen, dass die Zinsen ein wichtiges Instrument zur Bekämpfung der Inflation sind.

Top Inflation

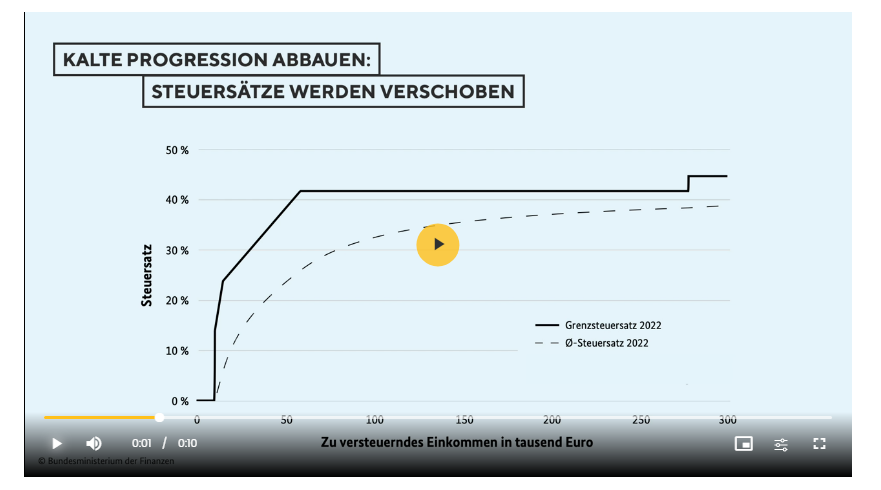

Inflation und Steuern (Kalte Progression)

Eine anhaltend hohe Inflation belastet nicht nur Verbraucherinnen und Verbraucher, sondern führt über inflationsbedingte Lohnerhöhungen gleichzeitig zu steigenden Einkommensteuerbelastungen. Dieses Phänomen wird als kalte Progression bezeichnet.

Wie entsteht kalte Progression?

Der Einkommensteuertarif ist progressiv ausgestaltet. Das bedeutet: Mit steigendem Einkommen wächst die Steuerbelastung überproportional. Dadurch kann bereits eine Lohnerhöhung von 1 % zu einer Steuermehrbelastung von bis zu 1,8 % führen.

In Zeiten hoher Inflation dienen Lohnerhöhungen häufig lediglich dazu, den Kaufkraftverlust auszugleichen. Real steigt das Einkommen kaum – steuerlich jedoch sehr wohl. Genau hier entsteht die kalte Progression: Lohnerhöhungen werden voll besteuert, obwohl sie nur die Teuerungsrate ausgleichen.

Kalte Progression Rechner

Gegenmaßnahmen des Gesetzgebers – bisher nur bedingt wirksam

Effektiv wirksame Maßnahmen gegen die kalte Progression hat der Gesetzgeber bislang nur teilweise umgesetzt. Zwar wurde der Grundfreibetrag in den vergangenen Jahren regelmäßig erhöht (z. B. 2022: 9.984 €), doch orientiert er sich am Existenzminimumsbericht – und dieser berücksichtigt die kurzfristigen Preissteigerungen typischerweise zeitverzögert.

Gleichzeitig steigen die Sozialabgaben kontinuierlich an, was die Belastung zusätzlich verstärkt.

Inflation und Gleichheitssatz (Art. 3 Abs. 1 GG)

Das Einkommensteuerrecht basiert auf relativ stabilen Geldwertverhältnissen. Bei anhaltender Inflation verliert dieses System jedoch an Treffsicherheit:

- Erträge aus Geldvermögen verlieren real an Wert und dienen teilweise lediglich dem Ausgleich der Geldentwertung.

- Erträge aus Sachwerten (z. B. Immobilien) steigen hingegen real oder behalten ihren Wert – zusätzlich profitieren Sachwertbesitzer von Inflationsgewinnen.

Die Folge: Eine steuerliche Gleichbehandlung von Kapital- und Sachvermögen kann unter zunehmender Inflation zu einer Ungleichbehandlung zu Lasten der Geldvermögensbesitzer führen.

Kapitalzinsen, Inflation und Art. 14 GG (Eigentumsgarantie)

Die Besteuerung von Kapitalerträgen wird bei sehr hoher Inflation zunehmend problematisch:

Kapitalzinsen verlieren ihren Charakter als „echte“ Erträge, soweit sie die Inflationsrate nicht übersteigen. In vielen Fällen wird die Steuer faktisch aus dem Kapitalstamm gezahlt – ein Eingriff, der nach Auffassung vieler Fachleute gegen die Eigentumsgarantie des Art. 14 GG verstoßen kann.

Für viele Sparer – insbesondere bei klassischen Sparanlagen mit niedrigen Zinsen – liegt der reale Ertrag deutlich unter der Inflationsrate. Selbst bei Anlagen mit langfristiger Bindung müssen Steuern häufig aus der Substanz bezahlt werden.

Frühere steuerliche Entlastungen wie die Einführung des Sparerfreibetrags waren angesichts der Inflationsentwicklung nicht ausreichend. Weitere strukturelle Korrekturen wären notwendig, um eine echte Substanzbesteuerung zu verhindern.

Inflationsausgleichsgesetz

Mit dem Inflationsausgleichsgesetz sollen die durch die kalte Progression ausgelösten schleichenden Steuererhöhungen gedämpft und Familien steuerlich entlastet werden.

Neue Einkommensteuertarife

Der Einkommensteuertarif (§ 32a EStG) wird angepasst: Der Grundfreibetrag steigt und die sogenannten Tarifeckwerte werden inflationsbedingt nach oben verschoben. Dies soll verhindern, dass reine Inflationsausgleiche zu höheren Steuerbelastungen führen.

Eckwerte Einkommensteuertarif 2023–2025

| Jahr | Grundfreibetrag (Ledige) | Beginn Progressionszone / Eingangsbereich | Beginn Spitzensteuersatz (42 %) | Beginn Höchststeuersatz (45 %) |

|---|---|---|---|---|

| 2023 | 10.908 € | — (über Grundfreibetrag) | 62.810 € | 277.826 € |

| 2024 | 11.784 € | — | 66.760 € | 277.826 € |

| 2025 | 12.096 € | — | 68.481 € | 277.826 € |

Der Eingangsbereich beginnt jeweils direkt oberhalb des Grundfreibetrags; der Eingangssteuersatz beträgt 14 % und steigt progressiv an.

Künftig soll der Betrag über eine automatische Kopplung an den Grundfreibetrag dynamisch angepasst werden.

Top Inflation

Was ist die aktuelle Inflationsrate? Verbraucherpreisindex für Deutschland

Der Verbraucherpreisindex (VPI) ist der zentrale Indikator zur Messung der Inflation und zeigt, wie sich die Lebenshaltungskosten im Zeitverlauf verändern. Als Basisjahr dient aktuell 2020 (Indexstand = 100).

Jeden Monat veröffentlicht das Statistische Bundesamt die neuesten Daten zum VPI. Wie der Index entsteht, wie er mit der Inflationsrate zusammenhängt und welche Rolle Warenkorb und Wägungsschema spielen, erklärt unser kurzes Video:

Interpretation:

- Der VPI liegt im gesamten Jahr deutlich über dem Basisjahr 2020.

- Der höchste Wert wurde im September und Oktober erreicht (117,8).

- Die Preissteigerung flacht zum Jahresende leicht ab.

Bedeutung für Verbraucher und Politik:

- Für Verbraucher bedeuten höhere Indexwerte gestiegene Kosten für Güter und Dienstleistungen.

- Politik, Wirtschaftsforschung und EZB nutzen den VPI, um wirtschaftliche Entwicklungen einzuschätzen und geldpolitische Entscheidungen zu treffen.

Die Auswertung des Verbraucherpreisindex liefert wichtige Erkenntnisse zur Preisentwicklung, sollte jedoch immer im Zusammenspiel mit weiteren Wirtschaftsindikatoren betrachtet werden, um ein vollständiges Bild der ökonomischen Lage zu erhalten.

Top Inflation

Wie berechnet man aus zwei Indexständen die prozentuale Veränderungsrate?

Um die Veränderungsrate zwischen zwei Indexständen (z. B. beim Verbraucherpreisindex) zu berechnen, wird eine einfache prozentuale Vergleichsrechnung angewendet:

Veränderung in % = (neuer Indexstand / alter Indexstand) × 100 − 100

Diese Formel kann sowohl für Jahresdurchschnittswerte als auch für einzelne Monatswerte verwendet werden. In der amtlichen Verbraucherpreisstatistik werden üblicherweise Veränderungsraten gegenüber

- dem Vormonat,

- dem Vorjahresmonat sowie

- dem Vorjahr

ausgewiesen. Diese finden Sie – zusammen mit den jeweiligen Indexständen – im Tabellenteil der Themenseite „Verbraucherpreise“.

Beispiel:

Auf Basis 2010 = 100 lag der Verbraucherpreisindex im März 2008 bei 98,3 und im November 2013 bei 106,1.

Veränderung in % = (106,1 / 98,3) × 100 − 100 = 7,9 %

Möchten Sie die Veränderungsrate für einen individuellen Zeitraum berechnen? Nutzen Sie dafür einfach unseren Index-Rechner.

Top Inflation

Inflation und Rechnungslegung / Rechnungswesen

Inflation wirkt sich in zahlreichen IFRS-Standards auf Bewertung, Schätzung, Abzinsung, Cashflows und Trendannahmen aus. Die folgenden Auszüge zeigen zentrale Regelungen aus den International Accounting Standards (IAS) und IFRS, in denen Inflationsaspekte ausdrücklich berücksichtigt werden müssen.

IAS 19.90 – Leistungen an Arbeitnehmer

Nach IAS 19.90 (i.d.F. 13.03.2019) müssen Schätzungen zukünftiger Gehaltsentwicklungen u. a. folgende Faktoren berücksichtigen:

- Inflation,

- Betriebszugehörigkeit,

- Beförderungen und Karriereentwicklungen.

IAS 36.40 – Wertminderung von Vermögenswerten

IAS 36.40 (i.d.F. 22.11.2016) verlangt, dass zukünftige Cashflows und der Abzinsungssatz aufeinander abgestimmt sind. Beide müssen die Wirkung allgemeiner Inflation konsistent widerspiegeln.

Wenn der verwendete Abzinsungssatz bereits die allgemeine Preissteigerung beinhaltet, dürfen die Cashflows dies nicht zusätzlich tun (keine doppelte Berücksichtigung).

IAS 19.96 – Medizinische Kosten

Nach IAS 19.96 sind erwartete Kostentrends in der medizinischen Versorgung u. a. aufgrund von Inflation oder spezifischen Preissteigerungen zu berücksichtigen.

IAS 19.78 – Konsistente Annahmen

IAS 19.78 fordert, dass Annahmen zu Inflation, Lohn- und Gehaltssteigerungen, Diskontierungszinssätzen und anderen wirtschaftlichen Faktoren miteinander abgestimmt sein müssen.

IAS 23.9 – Fremdkapitalkosten

IAS 23.9 verweist auf die Anwendung von IAS 29, wenn ein Unternehmen in einem Umfeld hoher Inflation operiert und Fremdkapitalkosten aktiviert.

IAS 16.62A – Sachanlagen

Nach IAS 16.62A (i.d.F. 31.10.2017) kann die Preis- und Umsatzkomponente von Umsatzerlösen durch Inflation beeinflusst sein. Diese Effekte sind bei der Bewertung zu berücksichtigen.

IAS 36.53 – Preissteigerungen in Cashflows

IAS 36.53 verlangt, dass Cashflows künftige Preissteigerungen sowohl aus allgemeiner Inflation als auch aus branchenspezifischen Entwicklungen abbilden.

IAS 19.29 – Leistungen für ausgeschiedene Arbeitnehmer

IAS 19.29 stellt klar: Wenn ein Unternehmen in der Vergangenheit regelmäßig Leistungen für ehemalige Mitarbeiter an die Inflation angepasst hat, ist dies in zukünftigen Erfahrungsannahmen zu berücksichtigen – auch ohne rechtliche Verpflichtung.

IAS 38.98A – Immaterielle Vermögenswerte

IAS 38.98A weist darauf hin, dass Absatzvolumen und Preise – und damit der Wert immaterieller Vermögenswerte – durch Inflation beeinflusst werden können.

IAS 19.88 – Indexierung von Leistungen

IAS 19.88 verlangt die Berücksichtigung historischer Unternehmenspraxis, z. B. regelmäßige Anpassungen von Leistungen zum Ausgleich der Inflation.

IAS 39.AG99F – Finanzinstrumente

IAS 39.AG99F stellt klar, dass Inflation grundsätzlich nicht separat als eigener Risikofaktor behandelt wird, sondern nur im Rahmen anderer Standards (z. B. IAS 21) relevant wird.

IAS 39.AG33 – Fremdwährung & Inflation

Nach IAS 39.AG33 gelten für inflationsbedingte Effekte die Regeln des IAS 21 (Auswirkungen von Wechselkursänderungen).

IFRS 9.B4.3.8 – Eingebettete Derivate

Ein eingebettetes Derivat ist eng mit dem Basisvertrag verbunden, wenn es auf einen Inflationsindex (z. B. Verbraucherpreisindex) referenziert. Dies folgt aus den Verweisungen auf IAS 21.

IAS 29.21 – Rechnungslegung in Hochinflationsländern

IAS 29.21 erlaubt bzw. verlangt die Anpassung der Abschlüsse, um die Auswirkungen hoher Inflation auf monetäre und nicht-monetäre Größen korrekt abzubilden.

IFRIC 7.3 – Anwendung von IAS 29

IFRIC 7 erläutert die erstmalige Anwendung von IAS 29: Wenn der vorherige Berichtszeitraum nicht hochinflationär war, müssen alle Posten rückwirkend angepasst werden, sodass die Inflation ab Beginn des dargestellten Vergleichszeitraums berücksichtigt wird.

IAS 29.27 – Auswirkungen auf monetäre Posten

Nach IAS 29.27 führen Perioden der Inflation zu Gewinnen oder Verlusten je nach Nettoposition in monetären Posten (Forderungen/Verbindlichkeiten).

Top Inflation

FAQ zur Inflation: Häufige Fragen und Antworten

Was ist Inflation?

Inflation beschreibt den Anstieg des allgemeinen Preisniveaus für Waren und Dienstleistungen. Dadurch sinkt die Kaufkraft des Geldes – man kann sich für einen Euro weniger leisten als zuvor.

Wie wird Inflation gemessen?

Die Inflation wird in Deutschland überwiegend anhand des Verbraucherpreisindex (VPI) gemessen. Er zeigt, wie sich die Preise eines repräsentativen „Warenkorbs“ gegenüber dem Basisjahr verändern.

Was ist der Harmonisierte Verbraucherpreisindex (HVPI)?

Der HVPI dient dem Vergleich der Inflationsraten innerhalb der EU. Er wird nach europaweit einheitlichen Regeln berechnet und ist Grundlage für die Entscheidungen der Europäischen Zentralbank (EZB).

Was bedeutet Kerninflation?

Die Kerninflation ist die Inflationsrate ohne Energie und Nahrungsmittel. Diese beiden Bereiche schwanken stark, daher zeigt die Kerninflation langfristige Trends stabiler an und ist ein wichtiger Indikator für die Geldpolitik.

Warum steigen die Preise?

Gründe für Inflation können sein:

- steigende Energie- und Rohstoffpreise,

- höhere Produktions- und Transportkosten,

- starke Nachfrage nach Gütern und Dienstleistungen,

- Lieferengpässe und gestörte Produktionsketten,

- expansive Geld- und Fiskalpolitik.

Wie wirkt sich Inflation auf meinen Geldbeutel aus?

Eine hohe Inflation bedeutet, dass alltägliche Ausgaben wie Einkäufe, Miete oder Dienstleistungen teurer werden. Selbst bei Lohnerhöhungen steigt die Kaufkraft oft nicht im gleichen Maße – besonders, wenn die Inflation hoch ist.

Wie beeinflusst Inflation meine Steuern?

Durch die sogenannte kalte Progression können inflationsbedingte Lohnerhöhungen zu höheren Steuerbelastungen führen, obwohl die reale Kaufkraft kaum steigt. Maßnahmen wie das Inflationsausgleichsgesetz sollen diese Effekte abmildern.

Was bedeutet Deflation?

Deflation ist das Gegenteil von Inflation: Die Preise sinken. Das klingt positiv, kann aber wirtschaftlich gefährlich sein, da Unternehmen weniger Einnahmen erzielen, Investitionen sinken und Arbeitsplätze gefährdet werden.

Wie reagiert die Europäische Zentralbank (EZB) auf Inflation?

Die EZB bekämpft hohe Inflation in der Regel durch Erhöhung der Leitzinsen. Kredite verteuern sich, die Nachfrage sinkt – und damit auch der Preisdruck.

Kann ich mich als Verbraucher gegen Inflation schützen?

Ja, es gibt verschiedene Möglichkeiten:

- regelmäßige Anpassung von Spar- und Anlageformen,

- Investitionen in inflationsstabile Werte (z. B. Immobilien oder Sachwerte),

- Nutzung steuerlicher Vorteile,

- Vergleich und Optimierung laufender Verträge (Strom, Versicherungen etc.).

Top Inflation

Aktuelles + weitere Infos

Deutsche Inflation 2025: Stabilisierung auf 2,2 % – Was sich für Verbraucher verändert hat

Die Inflationsrate in Deutschland hat sich im Jahr 2025 stabilisiert. Mit einem Jahresdurchschnitt von 2,2 % blieb die Teuerung auf dem gleichen Niveau wie im Vorjahr, wie das Statistische Bundesamt heute bekannt gab. Nach den deutlichen Anstiegen der vergangenen Jahre – 6,9 % in 2022 und 5,9 % in 2023 – scheint sich die Lage nun zu beruhigen.

Jahresende bringt Entspannung

Besonders erfreulich: Zum Jahresende schwächte sich die monatliche Inflationsrate deutlich ab. Im Dezember 2025 lag sie bei nur noch 1,8 % gegenüber dem Vorjahresmonat – erstmals im Jahr 2025 unter der Zwei-Prozent-Marke. Einen noch niedrigeren Wert gab es zuletzt im September 2024.

Dienstleistungen treiben die Preise

Während sich die Gesamtinflation stabilisierte, zeigten sich bei einzelnen Bereichen erhebliche Unterschiede. Dienstleistungen verteuerten sich auch 2025 überdurchschnittlich um 3,5 %. Besonders stark stiegen die Preise für:

- Kombinierte Personenbeförderung: +11,4 %

- Dienstleistungen sozialer Einrichtungen: +8,7 %

- Versicherungen: +7,4 %

- Stationäre Gesundheitsdienstleistungen: +6,7 %

- Wartung und Reparatur von Fahrzeugen: +5,5 %

Auch Gaststättenbesuche und Pauschalreisen wurden spürbar teurer. Die für viele Haushalte wichtigen Nettokaltmieten stiegen um 2,1 % – knapp unterhalb der Gesamtteuerung.

Energie und Nahrungsmittel: Gemischtes Bild

Waren insgesamt verteuerten sich deutlich moderater als Dienstleistungen, nämlich um nur 1,0 %. Hier wirkten zwei gegenläufige Entwicklungen:

Energie: Die Preise sanken um 2,4 % im Jahresdurchschnitt. Verbraucher profitierten von günstigerem Heizöl, Strom und Kraftstoffen. Ohne die Energiekomponente hätte die Inflationsrate bei 2,6 % gelegen.

Nahrungsmittel: Diese verteuerten sich um 2,0 %, jedoch mit deutlichen Unterschieden. Während Zucker, Süßwaren und Obst teurer wurden, sanken die Preise für Speisefette, Öle und Gemüse.

Die Butter-Story des Jahres

Eine bemerkenswerte Entwicklung zeigte sich bei Butter: Nachdem die Preise im Jahresverlauf stark gestiegen waren, sanken sie gegen Jahresende drastisch. Allein im Dezember gingen die Butterpreise um 12,5 % zurück, im Jahresvergleich lagen sie sogar 31,7 % niedriger. Auch Olivenöl wurde wieder günstiger.

Gleichzeitig explodierten die Schokoladenpreise regelrecht – ein Plus von 18,9 % gegenüber dem Vorjahr machte den Adventskalender 2025 zu einer kostspieligen Angelegenheit.

Kerninflation bleibt erhöht

Die Kerninflation – also die Teuerung ohne Energie und Nahrungsmittel – lag 2025 bei 2,8 %. Dies ist zwar niedriger als in den Vorjahren, bleibt aber über der Gesamtinflation und zeigt eine weiterhin spürbare Preissteigerung in vielen Alltagsbereichen.

Ausblick

Die Stabilisierung der Inflation auf dem Niveau von 2,2 % und der Rückgang der monatlichen Rate zum Jahresende sind positive Signale. Die deutlich über dem Durchschnitt liegenden Preissteigerungen bei Dienstleistungen dürften jedoch viele Haushalte weiterhin belasten – insbesondere bei unvermeidbaren Ausgaben wie Miete, Versicherungen und Gesundheitsleistungen.

Die kommenden Monate werden zeigen, ob sich der positive Trend fortsetzen und die Inflation weiter zurückgehen kann.

Noch mehr hilfreiche Steuerrechner

Rechtsgrundlagen zum Thema: Inflation

AEAOAEAO Zu § 66 Wohlfahrtspflege:

Steuer-Newsletter.

Steuer-Newsletter.