Gehaltsrechner 2026: Brutto-Netto-Gehalt online berechnen

Mit dem Gehaltsrechner 2026 berechnen Sie kostenlos, wie viel Netto vom Bruttogehalt übrig bleibt. Der Brutto-Netto-Rechner berücksichtigt Lohnsteuer, Solidaritätszuschlag, Kirchensteuer, Steuerklasse, Kinderfreibeträge sowie die aktuellen Sozialversicherungswerte 2026.

Aktuell für 2026: Der Rechner berücksichtigt die neuen Lohnsteuer-Programmablaufpläne 2026, die höheren Beitragsbemessungsgrenzen, den durchschnittlichen Zusatzbeitrag in der Krankenversicherung sowie die neue Minijob-Grenze von 603 Euro monatlich.

Schnellnavigation:

- Gehaltsrechner 2026 online nutzen

- Was ändert sich beim Nettogehalt 2026?

- Welche Angaben benötigt der Brutto-Netto-Rechner?

- Welche Steuerklasse beeinflusst das Nettogehalt?

- Welche Sozialabgaben gelten 2026?

- Minijob und Midijob 2026

- Praxisbeispiel Firmenwagen

- Wie lässt sich das Nettogehalt optimieren?

- Gehaltsvergleich nach Berufen

- Häufige Fragen zum Gehaltsrechner

Gehaltsrechner 2026: Wie viel Netto bleibt vom Brutto?

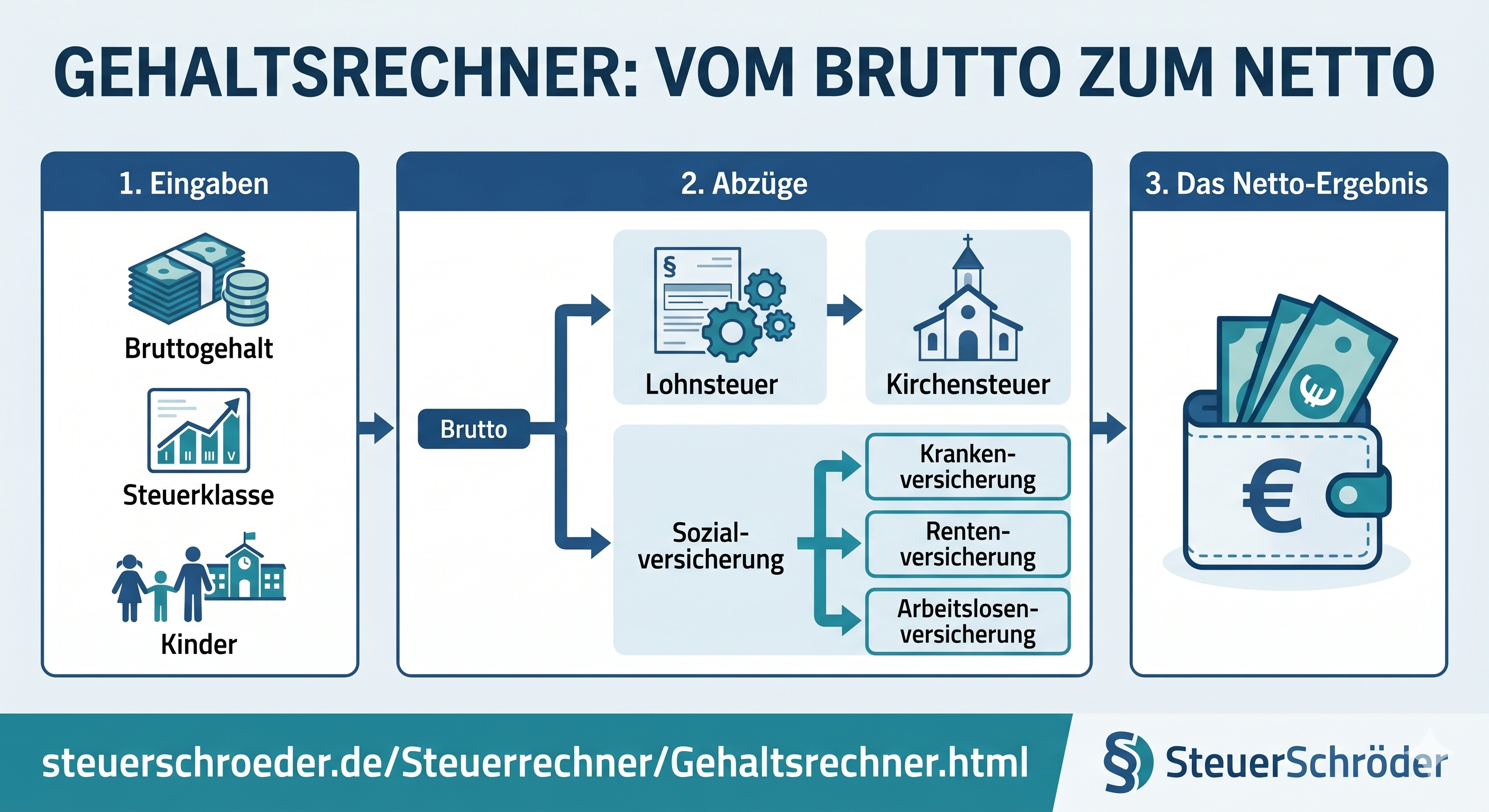

Nutzen Sie den Gehaltsrechner 2026, um Ihr monatliches oder jährliches Nettogehalt zu berechnen. Geben Sie Ihr Bruttogehalt, Ihre Steuerklasse, Kinderfreibeträge, Kirchensteuerpflicht, Krankenversicherung und weitere Angaben ein. Der Rechner zeigt Ihnen anschließend transparent, welche Abzüge auf Ihr Gehalt entfallen.

Gehaltsrechner 2026

Hinweis: Der Gehaltsrechner ist für reguläre sozialversicherungspflichtige Beschäftigungsverhältnisse gedacht. Für geringfügige Beschäftigungen nutzen Sie bitte den Minijob-Rechner.

Steuerspartipp: Prüfen Sie neben einer Gehaltserhöhung auch steuerfreie oder pauschal besteuerte Gehaltsbestandteile. Häufig bleibt dadurch netto mehr übrig als bei einer klassischen Bruttoerhöhung.

Steueroptimierte Gehaltsbestandteile und Zuwendungen für Arbeitnehmer

Was ändert sich beim Nettogehalt 2026?

Das Nettogehalt 2026 wird vor allem durch neue steuerliche Werte und höhere Sozialversicherungsgrenzen beeinflusst. Besonders Beschäftigte mit höheren Einkommen können durch die gestiegenen Beitragsbemessungsgrenzen mehr Sozialabgaben zahlen.

Wichtige Werte für die Gehaltsabrechnung 2026

| Wert 2026 | Betrag / Satz |

|---|---|

| Grundfreibetrag Einkommensteuer | 12.348 Euro jährlich |

| Kindergeld | 259 Euro monatlich je Kind |

| Kinderfreibetrag inklusive BEA-Freibetrag | 9.756 Euro jährlich je Kind |

| Beitragsbemessungsgrenze Kranken- und Pflegeversicherung | 5.812,50 Euro monatlich / 69.750 Euro jährlich |

| Versicherungspflichtgrenze Krankenversicherung | 6.450 Euro monatlich / 77.400 Euro jährlich |

| Beitragsbemessungsgrenze Renten- und Arbeitslosenversicherung | 8.450 Euro monatlich / 101.400 Euro jährlich |

| Allgemeiner Beitragssatz Krankenversicherung | 14,6 % zuzüglich kassenindividuellem Zusatzbeitrag |

| Durchschnittlicher Zusatzbeitrag Krankenversicherung | 2,9 % |

| Rentenversicherung | 18,6 % |

| Arbeitslosenversicherung | 2,6 % |

| Pflegeversicherung | 3,6 %, für Kinderlose ab 23 Jahren 4,2 % |

| Minijob-Grenze | 603 Euro monatlich |

| Gesetzlicher Mindestlohn | 13,90 Euro je Stunde |

Praxishinweis: Der tatsächliche Krankenversicherungsbeitrag hängt vom Zusatzbeitrag Ihrer Krankenkasse ab. Dieser kann vom durchschnittlichen Zusatzbeitrag abweichen.

Welche Angaben benötigt der Brutto-Netto-Rechner?

Je genauer Ihre Angaben sind, desto präziser fällt die Nettoberechnung aus. Der Gehaltsrechner berücksichtigt insbesondere folgende Faktoren:

- Bruttogehalt: monatlich oder jährlich

- Abrechnungszeitraum: Monatslohn, Jahreslohn oder Teilmonat

- Steuerklasse: I bis VI, bei Ehegatten auch IV mit Faktor

- Kinderfreibeträge: relevant für Solidaritätszuschlag und Kirchensteuer

- Kirchensteuer: je nach Bundesland 8 % oder 9 % der Lohnsteuer

- Krankenversicherung: gesetzlich oder privat, Zusatzbeitrag beziehungsweise PKV-Beitrag

- Pflegeversicherung: Kinderlosenzuschlag und Kinderabschläge

- Renten- und Arbeitslosenversicherung: versicherungspflichtig oder befreit

- Freibeträge: zum Beispiel Werbungskosten, Entfernungspauschale oder Sonderausgaben

- Sachbezüge: etwa Firmenwagen, Jobticket, Dienstwohnung oder Essenszuschüsse

Welche Ergebnisse zeigt der Gehaltsrechner?

- Lohnsteuer

- Solidaritätszuschlag

- Kirchensteuer

- Krankenversicherungsbeitrag

- Pflegeversicherungsbeitrag

- Rentenversicherungsbeitrag

- Arbeitslosenversicherungsbeitrag

- Nettogehalt

- Auszahlungsbetrag nach Sachbezügen

Welche Steuerklasse beeinflusst Ihr Nettogehalt?

Die Steuerklasse bestimmt, wie viel Lohnsteuer monatlich vom Gehalt einbehalten wird. Sie ändert nicht automatisch die endgültige Jahreseinkommensteuer, beeinflusst aber Ihr monatliches Netto und mögliche Steuererstattungen oder Nachzahlungen.

Die sechs Steuerklassen im Überblick

- Steuerklasse I: Ledige, geschiedene, dauerhaft getrennt lebende oder verwitwete Arbeitnehmer ohne Steuerklasse II.

- Steuerklasse II: Alleinerziehende mit Anspruch auf den Entlastungsbetrag für Alleinerziehende.

- Steuerklasse III: Verheiratete oder eingetragene Lebenspartner, wenn der andere Partner Steuerklasse V wählt oder kein Arbeitslohn bezogen wird.

- Steuerklasse IV: Ehegatten und Lebenspartner mit ähnlichem Einkommen.

- Steuerklasse IV mit Faktor: Genauere monatliche Lohnsteuer bei zwei Einkommen und Vermeidung hoher Nachzahlungen.

- Steuerklasse V: Kombination mit Steuerklasse III, meist für den geringer verdienenden Partner.

- Steuerklasse VI: Für weitere Beschäftigungsverhältnisse neben dem Hauptjob.

Tipp: Ehepaare und eingetragene Lebenspartner sollten die Steuerklassenkombination regelmäßig prüfen, insbesondere bei Gehaltserhöhung, Elternzeit, Arbeitslosigkeit, Renteneintritt oder größerem Einkommensunterschied.

Steuerklassenrechner: Beste Steuerklassenkombination berechnen

Welche Sozialversicherungsabgaben werden 2026 vom Gehalt abgezogen?

Vom Bruttogehalt werden neben der Lohnsteuer auch Arbeitnehmeranteile zur Sozialversicherung einbehalten. Die Beiträge werden grundsätzlich von Arbeitgeber und Arbeitnehmer gemeinsam getragen. Ausnahmen gelten insbesondere beim Pflegeversicherungszuschlag für Kinderlose.

Sozialversicherung 2026 im Überblick

| Versicherung | Gesamtbeitrag 2026 | Typischer Arbeitnehmeranteil |

|---|---|---|

| Krankenversicherung | 14,6 % plus Zusatzbeitrag | 7,3 % plus halber Zusatzbeitrag |

| Pflegeversicherung mit Kind | 3,6 % | grundsätzlich 1,8 % |

| Pflegeversicherung kinderlos ab 23 Jahren | 4,2 % | grundsätzlich 2,4 % |

| Rentenversicherung | 18,6 % | 9,3 % |

| Arbeitslosenversicherung | 2,6 % | 1,3 % |

Hinweis für Sachsen: In der Pflegeversicherung gelten abweichende Aufteilungen zwischen Arbeitgeber und Arbeitnehmer. Der Gesamtbeitrag bleibt maßgeblich, die Verteilung ist jedoch anders.

Warum steigt bei Gutverdienern 2026 oft die Abgabenlast?

Die Beitragsbemessungsgrenzen steigen 2026 deutlich. Dadurch wird bei höheren Einkommen ein größerer Teil des Gehalts beitragspflichtig. Das kann das Nettogehalt trotz gleicher Bruttovergütung verringern.

Was gilt 2026 für Minijob und Midijob?

Minijob 2026: Grenze bei 603 Euro monatlich

Die Minijob-Grenze beträgt seit 1. Januar 2026 603 Euro monatlich. Sie ist dynamisch an den gesetzlichen Mindestlohn gekoppelt. Der gesetzliche Mindestlohn beträgt 2026 13,90 Euro je Stunde.

Für Minijobs gelten besondere Regeln:

- Arbeitgeber zahlen Pauschalabgaben.

- Beschäftigte sind grundsätzlich rentenversicherungspflichtig, können sich aber befreien lassen.

- Die Pauschalsteuer beträgt regelmäßig 2 %, wenn die Voraussetzungen erfüllt sind.

- Mehrere Minijobs können zusammengerechnet werden.

Minijob-Rechner: Beiträge und Verdienstgrenze berechnen

Midijob 2026: Übergangsbereich bis 2.000 Euro

Der Midijob beginnt 2026 oberhalb der Minijob-Grenze, also ab 603,01 Euro monatlich. Die obere Grenze des Übergangsbereichs liegt weiterhin bei 2.000 Euro monatlich. Im Übergangsbereich zahlen Arbeitnehmer reduzierte Sozialversicherungsbeiträge, erwerben aber grundsätzlich volle Rentenansprüche aus dem tatsächlichen Arbeitsentgelt.

Praxistipp: Bei Gehaltserhöhungen knapp oberhalb der Minijob-Grenze sollte geprüft werden, wie sich der Übergang in den Midijob netto auswirkt.

Wie wirkt sich ein Firmenwagen auf das Nettogehalt aus?

Ein Firmenwagen erhöht häufig das steuer- und beitragspflichtige Bruttogehalt, ohne dass dieser Betrag vollständig ausgezahlt wird. Der geldwerte Vorteil wird deshalb bei der Gehaltsabrechnung hinzugerechnet und anschließend wieder vom Auszahlungsbetrag abgezogen.

Praxisbeispiel: Firmenwagen mit 1-%-Methode

| Vereinbarter Arbeitslohn ohne Sachbezüge | 4.200,00 EUR |

| Sachbezug Pkw-Nutzung | 517,65 EUR |

| Steuer- und beitragspflichtiger Bruttoarbeitslohn | 4.717,65 EUR |

| Lohnsteuer, Kirchensteuer und Solidaritätszuschlag | abhängig von Steuerklasse und Bundesland |

| Sozialversicherungsbeiträge Arbeitnehmer | abhängig von Versicherung und Beitragsbemessungsgrenzen |

| Nettoarbeitslohn | nach individueller Berechnung |

| abzüglich Sachbezug | 517,65 EUR |

| Auszahlungsbetrag | Nettoarbeitslohn abzüglich Sachbezug |

Tipp: Bei Elektrofahrzeugen oder bestimmten Hybridfahrzeugen können günstigere Bewertungsregeln gelten. Das kann den geldwerten Vorteil und damit die Abzüge senken.

Wie können Arbeitnehmer ihr Nettogehalt optimieren?

Mehr Brutto bedeutet nicht immer im gleichen Umfang mehr Netto. Häufig sind steuerfreie oder pauschal besteuerte Gehaltsbestandteile besonders attraktiv.

Beliebte Möglichkeiten zur Netto-Optimierung

- Jobticket oder Deutschlandticket-Zuschuss: steuerfrei möglich, wenn zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt.

- Kindergartenzuschuss: steuerfrei für nicht schulpflichtige Kinder bei zusätzlicher Arbeitgeberleistung.

- Essenszuschüsse: steuerlich begünstigt über Sachbezugswerte oder digitale Essensmarken.

- Betriebliche Altersversorgung: Entgeltumwandlung kann Steuern und Sozialabgaben senken.

- Gesundheitsförderung: bestimmte Arbeitgeberleistungen zur Prävention können steuerfrei sein.

- Homeoffice und Arbeitsmittel: Erstattung oder Gestellung durch den Arbeitgeber kann steuerlich günstiger sein als private Anschaffung.

- Freibetrag beim Finanzamt: Werbungskosten, doppelte Haushaltsführung oder hohe Fahrtkosten können bereits monatlich berücksichtigt werden.

Wichtig: Viele Vergünstigungen sind nur steuerfrei, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlt werden. Eine Gehaltsumwandlung ist nicht immer begünstigt.

Lohn- und Gehaltsabrechnung: Was Arbeitgeber beachten müssen

Die Lohn- und Gehaltsabrechnung muss steuerliche und sozialversicherungsrechtliche Vorgaben korrekt umsetzen. Fehler können zu Nachzahlungen, Säumniszuschlägen und Haftungsrisiken führen.

Typische Sonderfälle in der Abrechnung

- Minijobs und kurzfristige Beschäftigungen

- Midijobs im Übergangsbereich

- Werkstudenten und Praktikanten

- Schüler und Ferienbeschäftigte

- Rentner in Beschäftigung

- Einmalzahlungen wie Bonus, Tantieme oder Weihnachtsgeld

- Sachbezüge wie Firmenwagen, Unterkunft oder Verpflegung

- private Krankenversicherung und Arbeitgeberzuschuss

- betriebliche Altersversorgung

Beschäftigung von Studenten

Bei Werkstudenten ist insbesondere die 20-Stunden-Grenze während der Vorlesungszeit zu beachten. Wird sie eingehalten, besteht in der Kranken-, Pflege- und Arbeitslosenversicherung regelmäßig Versicherungsfreiheit; Rentenversicherungspflicht bleibt grundsätzlich bestehen.

Beschäftigung von Schülern

Bei Schülern sind neben Steuer- und Sozialversicherungsfragen auch die Vorgaben des Jugendarbeitsschutzgesetzes zu beachten. Ferienjobs, kurzfristige Beschäftigungen und Minijobs müssen jeweils getrennt geprüft werden.

Beschäftigung von Rentnern

Bei beschäftigten Rentnern hängen Renten-, Kranken-, Pflege- und Arbeitslosenversicherung davon ab, ob eine Vollrente, Teilrente, Erwerbsminderungsrente oder Beschäftigung vor beziehungsweise nach Erreichen der Regelaltersgrenze vorliegt.

Gehaltsvergleich nach Berufen: Was verdienen Fachkräfte in Deutschland?

Für realistische Gehaltsverhandlungen sollten Arbeitnehmer nicht nur ihr aktuelles Netto kennen, sondern auch das marktübliche Bruttogehalt. Der Entgeltatlas der Bundesagentur für Arbeit bietet dafür regionale Medianwerte nach Berufen.

Entgeltatlas der Bundesagentur für Arbeit öffnen

So nutzen Sie Gehaltsdaten richtig

- Median statt Durchschnitt prüfen: Der Median ist oft aussagekräftiger, weil Ausreißer weniger stark verzerren.

- Region beachten: Gehälter unterscheiden sich stark nach Bundesland und Stadt.

- Berufserfahrung einordnen: Einstiegsgehälter und Senior-Gehälter können deutlich auseinanderliegen.

- Branche vergleichen: Gleiche Tätigkeiten werden je nach Branche unterschiedlich vergütet.

- Gesamtpaket betrachten: Bonus, Firmenwagen, Homeoffice, Altersversorgung und Urlaubstage gehören zur Bewertung dazu.

Verdienste und Arbeitskosten in Deutschland

Besoldung im öffentlichen Dienst

Für Beamte, Richter, Soldaten und Tarifbeschäftigte gelten besondere Besoldungs- und Entgelttabellen. Diese unterscheiden sich je nach Bund, Bundesland, Kommune, Erfahrungsstufe und Familienzuschlag.

Häufige Fragen zum Gehaltsrechner 2026

Was ist der Unterschied zwischen Brutto und Netto?

Das Bruttogehalt ist Ihr Gehalt vor Abzügen. Das Nettogehalt ist der Betrag, der nach Lohnsteuer, Solidaritätszuschlag, Kirchensteuer und Sozialversicherungsbeiträgen ausgezahlt wird.

Warum ist mein Nettogehalt 2026 niedriger als 2025?

Ein niedrigeres Netto kann durch höhere Beitragsbemessungsgrenzen, einen höheren Zusatzbeitrag der Krankenkasse, Änderungen in der Pflegeversicherung, andere Freibeträge oder Änderungen der Steuerklasse entstehen.

Welche Rolle spielt die Steuerklasse beim Nettogehalt?

Die Steuerklasse beeinflusst den monatlichen Lohnsteuerabzug. Die endgültige Einkommensteuer wird jedoch grundsätzlich erst in der Einkommensteuerveranlagung berechnet.

Was bedeutet Beitragsbemessungsgrenze?

Die Beitragsbemessungsgrenze ist der Höchstbetrag, bis zu dem Sozialversicherungsbeiträge erhoben werden. Einkommen oberhalb dieser Grenze bleibt für den jeweiligen Versicherungszweig beitragsfrei.

Was bedeutet Versicherungspflichtgrenze?

Die Versicherungspflichtgrenze bestimmt, bis zu welchem regelmäßigen Jahresarbeitsentgelt Arbeitnehmer grundsätzlich gesetzlich krankenversicherungspflichtig sind. Wer dauerhaft darüber liegt, kann unter weiteren Voraussetzungen in die private Krankenversicherung wechseln.

Wie kann ich mein Nettogehalt erhöhen?

Prüfen Sie Steuerklasse, Freibeträge, Fahrtkosten, doppelte Haushaltsführung, Kinderbetreuungskosten und steuerfreie Arbeitgeberleistungen. Oft ist ein gut gestaltetes Vergütungspaket netto attraktiver als eine reine Bruttoerhöhung.

Ist der Gehaltsrechner auch für Selbstständige geeignet?

Nein. Der Rechner ist auf Arbeitnehmer und sozialversicherungspflichtige Beschäftigung ausgerichtet. Selbstständige benötigen eine gesonderte Einkommensteuer-, Krankenversicherungs- und Vorsorgeberechnung.

Weitere nützliche Gehalts- und Lohnrechner

- Minijob-Rechner: Beiträge und Verdienstgrenze 2026 berechnen

- Stundenlohnrechner: Monatsgehalt in Stundenlohn umrechnen

- Stundenverrechnungssatz für Selbstständige berechnen

- Mindestlohn-Rechner: Einhaltung der gesetzlichen Vorgaben prüfen

- Wert der Arbeitskraft berechnen

- Arbeitstage-Rechner: Jahresarbeitszeit ermitteln

Alle Steuerrechner und Tools im Überblick

Fazit: Mit dem Gehaltsrechner 2026 Netto, Abzüge und Steuerlast besser planen

Der Gehaltsrechner 2026 hilft Arbeitnehmern, Arbeitgebern und Berufseinsteigern, das Nettogehalt realistisch einzuschätzen. Besonders bei Gehaltserhöhungen, Jobwechsel, Steuerklassenwechsel, Firmenwagen, Minijob, Midijob oder privater Krankenversicherung lohnt sich eine genaue Berechnung.

Passend dazu:

- Steuerfreie Gehaltsbestandteile optimal nutzen

- Steuerklassenrechner für Ehepaare und Lebenspartner

- Minijob-Rechner 2026

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.