Gehaltserhöhung: Steuerfreie Gehaltsextras

Steuerfreie Arbeitgeberleistungen, Tipps + Beratung zur Senkung der Lohnnebenkosten.

Inhalt Lohnsteuer

Mehr Netto vom Brutto

Eine Gehaltserhöhung führt oft zu höheren Steuer- und Sozialabgaben, wodurch vom zusätzlichen Einkommen weniger netto übrig bleibt. Eine attraktive Alternative bieten steuerfreie Gehaltsextras, die sowohl für Arbeitgeber als auch für Arbeitnehmer vorteilhaft sind. Durch den Einsatz solcher Extras können Unternehmen die Motivation und Bindung ihrer Mitarbeiter stärken, während Arbeitnehmer von mehr Nettovergütung profitieren.

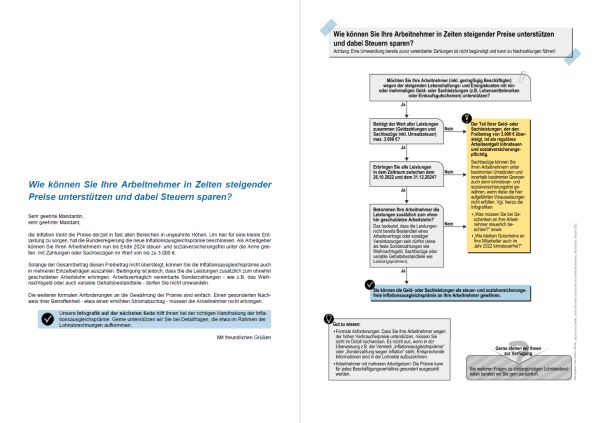

Inflationsausgleichsprämie (10/22)

»Wie können Sie Ihre Arbeitnehmer in Zeiten steigender Preise unterstützen und dabei Steuern sparen?« (#1147563)

Download:

Die Inflation hat die Verbraucherpreise im Jahr 2022 in ungeahnte Höhen getrieben. Bis Ende 2024 können Arbeitgeber ihren Arbeitnehmern deshalb steuer- und sozialversicherungsfrei unter die Arme greifen: mit Geld- oder Sachleistungen im Wert von bis zu 3.000 €. Unsere Infografik hilft bei der richtigen Handhabung der Inflationsausgleichsprämie.

Möglichkeiten steuerfrei das Gehalt zu erhöhen

Die Möglichkeit, Mitarbeitern steuerfrei das Gehalt zu erhöhen, ist für Arbeitgeber ein attraktives Instrument, um die Motivation und die Bindung der Mitarbeiter zu erhöhen. Es gibt eine Reihe von Möglichkeiten, dies zu tun. Arbeitgeber sollten sich daher frühzeitig über die verschiedenen Optionen informieren und die für ihr Unternehmen und ihre Mitarbeiter am besten geeignete Lösung finden.

Tankgutscheine

Tankgutscheine sind ein beliebtes Gehalts-Extra, das sowohl für Mitarbeiter mit eigenem Auto als auch für Mitarbeiter ohne Auto attraktiv sein kann. Denn Tankgutscheine können auch für öffentliche Verkehrsmittel, Taxifahrten oder andere Mobilitätszwecke eingesetzt werden.

Um steuerfrei zu bleiben, müssen Tankgutscheine folgende Voraussetzungen erfüllen:

- Sie müssen zweckgebunden sein, d. h. sie dürfen nur für den Kauf von Kraftstoffen verwendet werden.

- Sie dürfen nicht in bar oder in Form von Geldkarten ausgezahlt werden.

- Sie dürfen nicht an Dritte übertragen werden.

Krankenversicherungen

Die Übernahme der Krankenversicherungsbeiträge für Mitarbeiter ist ein weiterer beliebter Weg, um das Gehalt steuerfrei zu erhöhen. Dies gilt sowohl für die private Krankenversicherung als auch für die gesetzliche Krankenversicherung.

Bei der privaten Krankenversicherung können Arbeitgeber die Beiträge bis zu einer Höhe von 443,00 Euro pro Monat steuerfrei übernehmen. Bei der gesetzlichen Krankenversicherung können Arbeitgeber die Beiträge bis zu einer Höhe von 50,00 Euro pro Monat steuerfrei übernehmen.

Essensmarken

Essensmarken sind eine praktische Möglichkeit, Mitarbeitern die Mittagspause zu versüßen. Essensmarken können sowohl in Kantinen als auch in Restaurants eingelöst werden.

Um steuerfrei zu bleiben, müssen Essensmarken folgende Voraussetzungen erfüllen:

- Sie müssen einen Gegenwert von maximal 6,67 Euro pro Tag haben.

- Sie dürfen nicht in bar oder in Form von Geldkarten ausgezahlt werden.

- Sie dürfen nicht an Dritte übertragen werden.

Dienstwagen & Co

Die Überlassung eines Dienstwagens oder eines anderen Mobilitätsmittels an Mitarbeiter kann ebenfalls steuerfrei sein. Dies ist jedoch nur unter bestimmten Voraussetzungen möglich.

Bei der Überlassung eines Dienstwagens müssen folgende Voraussetzungen erfüllt sein:

- Der Dienstwagen darf nur für betriebliche Zwecke genutzt werden.

- Die private Nutzung des Dienstwagens muss durch einen geldwerten Vorteil abgegolten werden.

Bei der Überlassung eines E-Bikes oder eines anderen Elektromobils gelten dieselben Voraussetzungen wie bei der Überlassung eines Dienstwagens. Allerdings kann der geldwerte Vorteil für die private Nutzung eines Elektromobils geringer sein als der geldwerte Vorteil für die private Nutzung eines Benzin- oder Dieselfahrzeugs.

Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge (bAV) ist eine gute Möglichkeit, Mitarbeitern eine zusätzliche Altersvorsorge zu bieten. Arbeitgeber können die Beiträge zur bAV für ihre Mitarbeiter bis zu einer Höhe von 3.000,00 Euro pro Jahr steuerfrei übernehmen.

Weitere Gehalts-Extras

Neben den oben genannten Möglichkeiten gibt es noch weitere Gehalts-Extras, die steuerfrei sein können. Dazu gehören unter anderem:

- Jobtickets

- Fitnessstudio-Abos

- Weiterbildungsmaßnahmen

- Sachbezüge

Steuerliche Behandlung von Mitgliedsbeiträgen für Fitnessstudios:

-

Direkte Zahlung an das Fitnessstudio: Wenn Ihre GmbH als Arbeitgeberin die Mitgliedsbeiträge direkt an das Fitnessstudio zahlt, kann die monatliche Sachbezugsfreigrenze von 50 € angewendet werden. Dies bedeutet, dass diese Leistungen bis zu einem Betrag von 50 € pro Monat und Mitarbeiter steuer- und sozialversicherungsfrei sind.

-

Überschreitung der 50 €-Grenze: Falls der Mitgliedsbeitrag über 50 € pro Monat liegt, könnte die Pauschalversteuerung nach § 37b Abs. 2 EStG in Betracht gezogen werden. Hierbei werden alle Sachzuwendungen an die Arbeitnehmer mit 30 % pauschal versteuert. Es gibt jedoch eine Obergrenze von 10.000 € pro Jahr und Arbeitnehmer für die Anwendung dieser Pauschalversteuerung.

-

Sozialversicherungsbeiträge: Die Pauschalversteuerung nach § 37b Abs. 2 EStG führt zu einer Beitragspflicht in der Sozialversicherung, allerdings nur innerhalb der Beitragsbemessungsgrenzen.

-

Keine Erstattung an Mitarbeiter: Wichtig ist, dass die GmbH die Beiträge nicht den Mitarbeitern erstattet, die diese selbst an das Fitnessstudio gezahlt haben. In einem solchen Fall würde es sich um Barlohn handeln, für den die 50 €-Freigrenze nicht gilt.

-

Anwendung auf Ihre Situation: Als Geschäftsführer können Sie diese Regelung ebenfalls für sich nutzen, sofern Sie als Arbeitnehmer der GmbH gelten. Die gleichen steuerlichen Regelungen würden dann auch für Sie gelten.

-

Motivation der Mitarbeiter: Bei der Förderung der Fitness Ihrer Mitarbeiter ist es wichtig, sensibel vorzugehen und sicherzustellen, dass solche Angebote als positiver Anreiz und nicht als Druck wahrgenommen werden.

Zusammenfassend lässt sich sagen, dass die Nutzung der Sachbezugsfreigrenze von 50 € pro Monat eine steuerlich vorteilhafte Möglichkeit darstellt, sowohl für Sie als Geschäftsführer als auch für Ihre Mitarbeiter, die Mitgliedschaft in einem Fitnessstudio zu fördern. Es ist jedoch wichtig, die genannten Bedingungen und Grenzen zu beachten.

Tipp: Mit Führungskräften Langzeitvergütungsmodelle vereinbaren, bei denen die Leistungen der Arbeitnehmer nicht nur für ein Jahr bewertet und entlohnt werden, sondern vielmehr über mehrere Jahre. Mit dieser Regelung sollen die Mitarbeiter motiviert werden, die langfristigen Gewinninteressen des Unternehmens im Blick zu haben.

Laut BFH kann die Fünftelregelung auch dann angewendet werden, wenn der Arbeitgeber die Vergütungen jeweils für einen Zeitraum von mehr als zwölf Monaten und veranlagungszeitraumübergreifend leistet. Dabei ist es unschädlich, wenn sich die Vergütung aus mehreren Beträgen usammensetzt, die jeweils einem bestimmten Einzeljahr zugerechnet werden können.

Im Streitfall zahlte der Arbeitgeber eine Vergütung, wenn der Geschäftserfolg in einem vierjährigen Zeitraum den Erfolg aus dem vorherigen vierjährigen Zeitraum in einem bestimmten Umfang überschritt. Die Arbeitnehmer erhielten also eine Vergütung für eine mehrjährige Tätigkeit, nämlich für vier Jahre. Unbeachtlich war, dass jedes Jahr eine Vergütung ausgezahlt wurde. Denn die Zahlungen erfolgten jeweils für mehr als zwölf Monate und wurden für einen vierjährigen Zeitraum zusammengeballt in einem Veranlagungszeitraum geleistet.

Lohnsteuerbefreite Arbeitgeberleistungen

Nicht nur Steuern, sondern auch Sozialversicherungsbeiträge lassen sich insbesondere bei bestimmten lohnsteuerbefreiten Arbeitgeberleistungen einsparen.

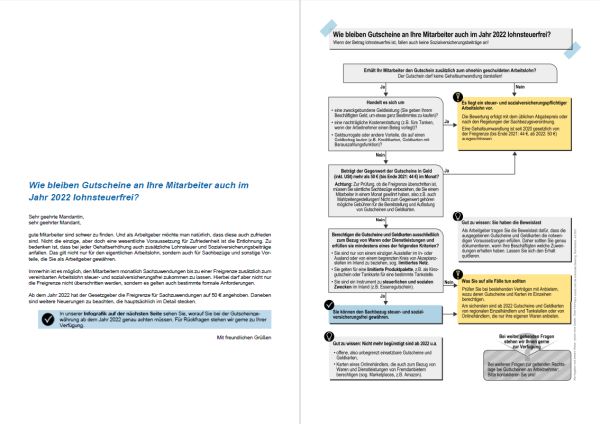

Gutscheine an Arbeitnehmer 2022 (07/21)

»Wie bleiben Gutscheine an Ihre Mitarbeiter auch im Jahr 2022 lohnsteuerfrei?« (#1071665)

Download:

Bei jeder Gehaltszahlung fallen Lohnsteuer und Sozialversicherungsbeiträge an. Immerhin ist es möglich, den Mitarbeitern monatlich Sachzuwendungen bis zu einer Freigrenze zusätzlich zum vereinbarten Arbeitslohn steuer- und sozialversicherungsfrei zukommen zu lassen. Hierbei sind ab 2022 verschiedene Neuerungen zu beachten, die hauptsächlich im Detail stecken.

Tipp: Berechnung des Arbeitgeberanteils zur Sozialversicherung (Lohnkosten)

Es kommen nachfolgend genannten steuerfreie Gehaltsbestandteile in Frage. Diese können z. B. bei den nächsten Gehaltsverhandlungen (siehe auch Gehaltsumwandlung) oder bei Neueinstellungen solche Gehaltsbestandteile mit dem betreffenden Mitarbeitern vereinbart werden.

Steuerfreie Überlassung von Smartphone und Tablet-PC

Arbeitgeber können ihren Mitarbeitern auch Smartphones und Tablet-PCs sowie betriebliche System- und Anwendungsprogramme steuerfrei für die Privatnutzung zur Verfügung stellen.

Jobticket

Die lohnsteuerliche Behandlung des 49-EUR-Tickets, das Arbeitgeber ihren Mitarbeitern als Jobticket zur Verfügung stellen, umfasst mehrere wichtige Aspekte:

-

Job-Ticket Rabatt:

- Wenn der Arbeitgeber das 49-EUR-Ticket als Jobticket gewährt, erhält er einen Rabatt von 5 % (2,45 EUR). Dieser Rabatt stellt keinen steuerbaren Arbeitslohn dar und muss daher nicht in Zeile 17 der Lohnsteuerbescheinigung eingetragen werden.

-

96 %-Ansatz für Sachbezug:

- Bei Bereitstellung eines Jobtickets durch den Arbeitgeber wird für die Bewertung des Sachbezugs der 96 %-Ansatz gemäß R 8.1 Abs. 2 Satz 3 LStR angewendet. Der resultierende Betrag ist in der Regel nach § 3 Nr. 15 EStG steuerfrei und muss in Zeile 17 der Lohnsteuerbescheinigung eingetragen werden.

-

Zuschuss statt vollständiger Übernahme:

- Wenn der Arbeitgeber nur einen Zuschuss zum 49-EUR-Ticket leistet, das der Arbeitnehmer selbst erwirbt, ist der 96 %-Ansatz nicht anwendbar.

-

Behandlung als Werbungskosten:

- Der korrekte Ausweis des Arbeitgeberzuschusses ist wichtig, da das Finanzamt diesen Zuschuss von den ermittelten Werbungskosten des Arbeitnehmers für Fahrten zwischen Wohnung und erster Tätigkeitsstätte abzieht.

-

Beispielrechnung:

- Preis für das Deutschland-Ticket: 49 EUR

- Nachlass von 5 % (kein Arbeitslohn): -2,45 EUR

- Vom Arbeitgeber zu zahlender Kaufpreis je Ticket: 46,55 EUR

- Davon 96 % (in Zeile 17 der Lohnsteuerbescheinigung zu erfassen): 44,68 EUR

-

Sonderregelung für Personenfernverkehr:

- Auch wenn das 49-EUR-Ticket in Einzelfällen für Fahrten in EC- und ICE-Zügen (Personenfernverkehr) genutzt werden darf, gelten ausnahmsweise die Regelungen des § 3 Nr. 15 EStG.

Diese Regelungen sind wichtig, um die steuerlichen Vorteile des Jobtickets korrekt zu nutzen und gleichzeitig die steuerlichen Pflichten sowohl für Arbeitgeber als auch Arbeitnehmer zu erfüllen.

Zuschläge für Sonntags-, Feiertags- oder Nachtarbeit

Der Lohnsteuersenat des Bundesfinanzhofs hat entschieden, dass Zuschläge für Sonntags-, Feiertags- oder Nachtarbeit steuerfrei sind, auch wenn der Grundlohn in Abhängigkeit von der Höhe der steuerfreien Zuschläge aufgestockt wird. Die Trennung von Grundlohn und Zuschlägen wird hierdurch nicht aufgehoben.

Diese Entscheidung ist auch für zahlreiche andere Berufe von Bedeutung, in denen Zuschläge für Sonntags-, Feiertags- oder Nachtarbeit gezahlt werden. Ganz generell können Arbeitgeber und Arbeitnehmer eine variable Ergänzung des Grundlohns vereinbaren, die greifen soll, wenn und soweit der arbeitsvertraglich vereinbarte Bruttolohn nicht durch den Basisgrundlohn und die steuerfreien Zuschläge für Sonntags-, Feiertags- oder Nachtarbeit erreicht wird. Die Steuerbefreiung setzt also nicht voraus, dass der Bruttolohn variabel ausgestaltet sein muss.

Bei einem solchen nettolohnoptimierten Vergütungssystem handelt es sich um eine zulässige Gestaltung unter Ausnutzung der rechtlichen Möglichkeiten.

Allerdings ist darauf zu achten, dass die Zuschläge nur insoweit steuerfrei sind, als sie für „tatsächlich geleistete” Sonntags-, Feiertags- und Nachtarbeit gezahlt werden.

In einem noch anhängigen Verfahren hat der Bundesfinanzhof sich noch nicht dazu geäußert, ob Zuschläge für die Reisezeit von Profi-Sportmannschaften zu Auswärtsterminen steuerfrei sind. Das Finanzamt vertritt die Auffassung, dass diese Zuschläge nicht steuerfrei sind, da sie nicht für eine besonders belastende Tätigkeit gezahlt werden.

Bei Profisportlern und anderen Besserverdienenden ist zu beachten, dass als Bemessungsgrundlage für die Steuerbefreiung maximal 50 € je Stunde angesetzt werden dürfen.

Werden nachweislich Zuschläge für tatsächlich geleistete Sonntags-, Feiertags- oder Nachtarbeit neben dem Grundlohn gezahlt, kann der Arbeitnehmer die Steuerfreiheit im Rahmen seiner Einkommensteuerveranlagung auch dann geltend machen, wenn der Arbeitgeber die Zuschläge im Lohnsteuerabzugsverfahren nicht als steuerfrei behandelt hat.

Der Inhalt der Lohnsteuerbescheinigung entfaltet nach der ständigen Rechtsprechung des Bundesfinanzhofs im Rahmen der Einkommensteuerveranlagung des Arbeitnehmers keine Bindungswirkung. Deshalb können etwaige Fehler beim Lohnsteuerabzug im Rahmen der Einkommensteuerveranlagung berichtigt werden.

Leistungen des Arbeitgebers zur Gesundheitsförderung

Ein Arbeitgeber kann die Mitgliedschaft in einem Fitnessstudio steuerfrei bezuschussen, wenn die Mitgliedschaft im direkten Zusammenhang mit dem Arbeitsverhältnis steht. Dies ist der Fall, wenn die Mitgliedschaft dazu dient, die Gesundheit und Leistungsfähigkeit der Arbeitnehmer zu fördern und damit die Arbeitskraft zu erhalten oder zu steigern.

Die rechtlichen Grundlagen

Nach § 3 Nummer 34 des Einkommensteuergesetzes (EStG) sind bestimmte Leistungen des Arbeitgebers zur Förderung der Gesundheit der Mitarbeiter steuerfrei. Bis zu einem Betrag von 600 Euro pro Jahr und Mitarbeiter können Unternehmen solche Leistungen zusätzlich zum Gehalt gewähren, ohne dass darauf Steuern anfallen. Voraussetzung ist, dass die Maßnahmen den Anforderungen der §§ 20 und 20b des Fünften Buches Sozialgesetzbuch (SGB V) entsprechen. Dazu zählen unter anderem zertifizierte Präventionskurse oder Maßnahmen zur Förderung eines gesundheitsförderlichen Arbeits- und Lebensstils.

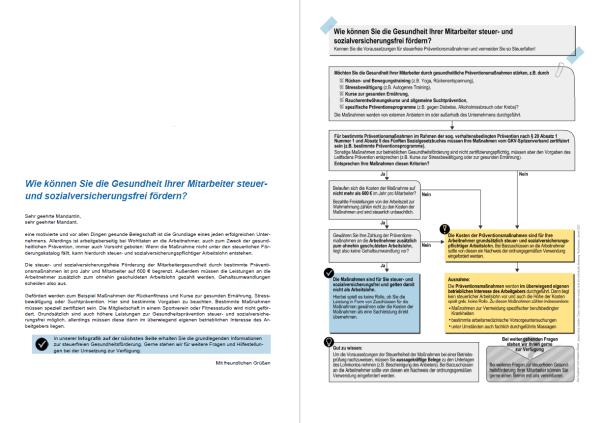

Betriebliche Gesundheitsförderung (01/21)

»Wie können Sie die Gesundheit Ihrer Mitarbeiter steuer- und sozialversicherungsfrei fördern?« (#1034382)

Download:

Möchte ein Arbeitgeber die Gesundheit seiner Arbeitnehmer fördern, kann er ihnen jeweils bis zu 600 € pro Jahr lohnsteuer- und sozialversicherungsfrei zuwenden, ohne dass ein geldwerter Vorteil angerechnet werden müsste. Mit unserer Infografik veranschaulichen Sie Ihnen die Bedingungen dieser steuerlichen Vergünstigung.

Um die Steuerfreiheit zu gewährleisten, muss der Arbeitgeber die Mitgliedschaft in einem Fitnessstudio als betrieblichen Sachbezug gewähren. Dies bedeutet, dass der Arbeitgeber den Arbeitnehmern den Beitrag zum Fitnessstudio direkt erstattet oder ihnen eine Gutscheinkarte für das Fitnessstudio übergibt.

Die Höhe des steuerfreien Sachbezugs beträgt in der Regel 500 Euro im Jahr. Dies gilt auch für die Kosten für die Nutzung von Wellness- und Saunaeinrichtungen des Fitnessstudios.

Ist die Höhe des Sachbezugs höher als 500 Euro, ist der übersteigende Betrag steuerpflichtig. Der Arbeitnehmer muss diesen Betrag dann in seiner Einkommensteuererklärung angeben und versteuern.

Der Arbeitgeber muss den steuerfreien Sachbezug in der Lohnabrechnung des Arbeitnehmers ausweisen.

Beispiele für die steuerfreie Bezuschussung einer Fitnessstudio-Mitgliedschaft

- Der Arbeitgeber erstattet den Arbeitnehmern den monatlichen Beitrag zum Fitnessstudio in Höhe von 50 Euro.

- Der Arbeitgeber übergibt den Arbeitnehmern eine Gutscheinkarte für das Fitnessstudio im Wert von 600 Euro.

- Der Arbeitgeber übernimmt die Kosten für die Nutzung der Wellness- und Saunaeinrichtungen des Fitnessstudios in Höhe von 100 Euro im Monat.

Voraussetzungen für die steuerfreie Bezuschussung

Damit die Bezuschussung einer Fitnessstudio-Mitgliedschaft steuerfrei ist, müssen folgende Voraussetzungen erfüllt sein:

- Die Mitgliedschaft im Fitnessstudio muss im direkten Zusammenhang mit dem Arbeitsverhältnis stehen.

- Der Arbeitgeber muss den Beitrag zum Fitnessstudio direkt erstatten oder den Arbeitnehmern eine Gutscheinkarte für das Fitnessstudio übergeben.

- Die Höhe des Sachbezugs darf 600 Euro im Jahr nicht übersteigen.

Ist eine der Voraussetzungen nicht erfüllt, ist der Sachbezug steuerpflichtig.

Übernachtungen bei Gesundheitstagen steuerlich nicht begünstigt

Gesundheitsfördernde Maßnahmen am Arbeitsplatz erfreuen sich zunehmender Beliebtheit. Sie bieten Unternehmen eine hervorragende Möglichkeit, das Wohlbefinden ihrer Mitarbeiter zu steigern, die Motivation zu fördern und letztlich auch die Produktivität zu erhöhen. Neben dem offensichtlichen Nutzen für die Gesundheit der Belegschaft können solche Maßnahmen auch steuerliche Vorteile mit sich bringen. Doch wie ein aktuelles Urteil des Bundesfinanzhofs (BFH) zeigt, sind nicht alle damit verbundenen Kosten steuerlich absetzbar.

Die Entscheidung des BFH

In einem kürzlich ergangenen Urteil (Az.: VI R 24/21) hat der BFH klargestellt, dass die Übernahme von Übernachtungskosten durch den Arbeitgeber im Rahmen von Gesundheitstagen nicht unter diese Steuerbefreiung fällt. Im verhandelten Fall hatte ein Unternehmen seinen Mitarbeitern die Teilnahme an Gesundheitstagen ermöglicht, die in Kooperation mit verschiedenen Gesundheitsdienstleistern durchgeführt wurden. Die Teilnehmer waren währenddessen in Hotels untergebracht, deren Kosten der Arbeitgeber übernahm.

Das Finanzamt sah in der Übernahme dieser Kosten einen lohnsteuerpflichtigen Arbeitslohn, da sie nicht direkt der Gesundheitsförderung dienten, sondern lediglich eine Begleiterscheinung der eigentlichen Maßnahme waren. Der BFH folgte dieser Auffassung und entschied, dass solche Nebenleistungen nicht von der Steuerbefreiung des § 3 Nr. 34 EStG umfasst sind.

Was bedeutet das für Unternehmen?

Dieses Urteil hat wichtige Implikationen für die Praxis der betrieblichen Gesundheitsförderung. Während direkte Gesundheitsmaßnahmen weiterhin steuerlich begünstigt sind, müssen Unternehmen bei der Planung solcher Veranstaltungen berücksichtigen, dass zusätzliche Kosten wie für Übernachtungen oder Verpflegung steuerlich anders behandelt werden. Es empfiehlt sich daher, die Struktur von Gesundheitsförderungsmaßnahmen genau zu prüfen und gegebenenfalls anzupassen, um steuerliche Nachteile zu vermeiden.

Fazit

Die Förderung der Mitarbeitergesundheit bleibt ein lohnendes Ziel für Unternehmen, nicht zuletzt wegen der damit verbundenen steuerlichen Anreize. Das Urteil des BFH verdeutlicht jedoch, dass bei der Umsetzung solcher Maßnahmen Sorgfalt geboten ist, um nicht ungewollt steuerliche Vorteile zu verlieren. Unternehmen sollten daher genau prüfen, welche Kosten sie im Rahmen der Gesundheitsförderung übernehmen, und sich gegebenenfalls fachkundig beraten lassen, um die steuerlichen Regelungen voll auszuschöpfen.

Weitere steuerfreie Leistungen:

- Private Nutzung eines betrieblichen Personalcomputers oder anderer Kommunikationsmittel am Arbeitsplatz oder in den Privaträumen des Mitarbeiters (Gestellung eines PCs oder anderer Kommunikationsmittel)

- Private Nutzung eines betrieblichen Telefon- oder Internetanschlusses am Arbeitsplatz oder in den Privaträumen des Mitarbeiters

- Erstattung von betrieblichen Reisekosten, Umzugskosten und Kosten der doppelten Haushaltsführung

- Übernahme von Kindergeldbeiträgen u. ä. (wenn dies gewünscht ist, bitte die betroffenen Mitarbeiterinnen und Mitarbeiter auflisten)

- Werkzeuggeld

- Gestellung von Berufskleidung bzw. Erstattung der dafür entstehenden Werbungskosten

- Bewirtungskosten und Geschenke

Hinweis: Die Spitzenorganisationen der Sozialversicherung haben entschieden, dass die Vorteile aus Mitarbeiter-PC-Programmen bei Entgeltumwandlung beitragspflichtig sind. Dies bedeutet, dass die Sozialversicherungsbeiträge vom vollen und nicht vom verminderten Lohn berechnet werden. Die Entscheidung der Spitzenorganisationen widerspricht der politischen Intention, die IT-Affinität der Arbeitnehmer zu fördern. Arbeitgeber sollten daher Vorsicht walten lassen, wenn sie ein Mitarbeiter-PC-Programm oder andere Formen der Gehalts- bzw. Entgeltumwandlung anbieten.

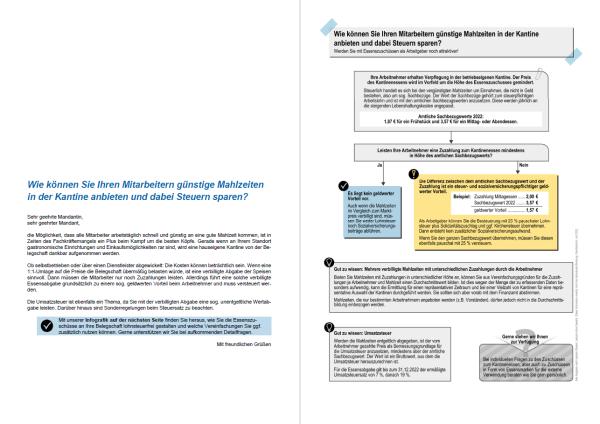

Essenszuschüsse Kantine (07/22)

»Wie können Sie Ihren Mitarbeitern günstige Mahlzeiten in der Kantine anbieten und dabei Steuern sparen?« (#1140584)

Download:

Verbilligte Essensabgabe in der betriebseigenen Kantine führt zwar grundsätzlich zu einem geldwerten Vorteil beim Arbeitnehmer. Mit unserer Infografik finden Ihre Mandanten aber schnell heraus, wie Sie ihre Essenszuschüsse lohnsteuer- und sozialversicherungsfrei gestalten und welche Vereinfachungen Sie ggf. zusätzlich nutzen können.

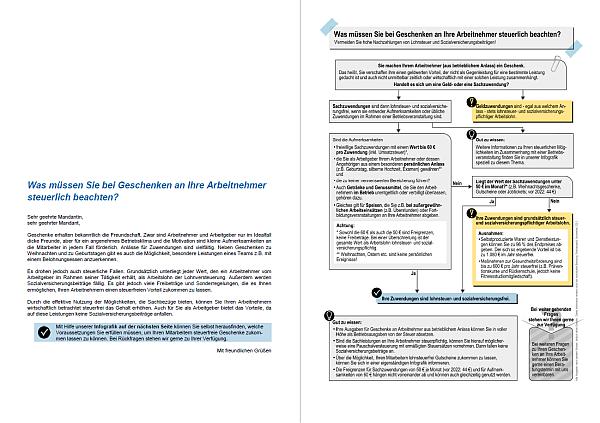

Geschenke an Arbeitnehmer (11/21)

»Was müssen Sie bei Geschenken an Ihre Arbeitnehmer steuerlich beachten?« (#1019992)

Download:

Diverse Freigrenzen und Sonderregelungen ermöglichen es Arbeitgebern, ihren Mitarbeitern Sachbezüge steuerfrei zukommen zu lassen. Anhand unserer Infografik erkennen Ihre Mandanten, welche Höchstbeträge für welche Sachleistungen gelten, und können so Nachzahlungen von Lohnsteuern und Sozialversicherungsbeiträgen sicher vermeiden.

Im Beratungsgespräch werde ich Ihnen die jeweiligen Einsparungsmöglichkeiten, insbesondere die Vorteile für Sie und Ihre Mitarbeiter und steuerrechtlichen Voraussetzungen genau aufzeigen, wie z.B. durch die betriebliche Altersvorsorge.

Top Lohnsteuer

Gehaltsumwandlung; Nettolohnoptimierung durch steuerfreie und pauschalbesteuerte Arbeitgeberleistungen

Gehaltsumwandlung: Nettolohnoptimierung durch steuerfreie und pauschalbesteuerte Arbeitgeberleistungen

Einleitung

Angesichts steigender Steuer- und Sozialversicherungsabgaben suchen viele Arbeitgeber und Arbeitnehmer nach Wegen, um das Nettoeinkommen zu optimieren. Ein beliebtes Modell ist die Gehaltsumwandlung, bei der steuerpflichtiger Arbeitslohn in steuerfreie oder pauschal versteuerte Arbeitgeberleistungen umgewandelt wird. Doch die Umsetzung solcher Optimierungsmodelle erfordert eine genaue Beachtung der steuerlichen Vorgaben, insbesondere der Regelungen zur Lohnsteuer und Sozialversicherung.

Rechtliche Grundlage und steuerliche Einordnung

Die Finanzverwaltung betrachtet Gehaltsumwandlungsmodelle kritisch, insbesondere wenn bestehende Arbeitsverträge geändert oder neue Verträge mit optimierter Lohnstruktur abgeschlossen werden. Die maßgeblichen steuerlichen Vorgaben wurden bereits durch frühere Verfügungen der Oberfinanzdirektionen und den Bundesfinanzhof (BFH) präzisiert. Wichtige Urteile und Verwaltungsvorgaben regeln dabei insbesondere die Abgrenzung zwischen Barlohn und Sachlohn sowie die Zusätzlichkeitsvoraussetzung für steuerfreie Arbeitgeberleistungen.

Grundprinzipien der Gehaltsumwandlung

Grundsätzlich gilt, dass eine steuerliche Anerkennung der Gehaltsumwandlung nur dann möglich ist, wenn die Umstellung vor Fälligkeit des Vergütungsanspruchs erfolgt. Zudem darf ein Sachlohn nicht in eine Barauszahlung umgewandelt werden. Ein korrekter Ansatz ist es daher, statt einer Lohnerhöhung bestimmte steuerlich begünstigte Zusatzleistungen zu gewähren.

Fallgruppen der Gehaltsoptimierung

Die lohnsteuerliche Behandlung von Gehaltsumwandlungsmodellen unterscheidet zwischen zwei Fallgruppen:

1. Fallgruppe: Leistungen mit Zusätzlichkeitsvoraussetzung

Diese Vergütungsbestandteile sind nur steuerlich begünstigt, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden. Dazu gehören:

-

Kindergartenzuschüsse (§ 3 Nr. 33 EStG)

-

Gesundheitsförderung (§ 3 Nr. 34 EStG)

-

Pauschale Fahrtkostenzuschüsse (§ 40 Abs. 2 Satz 2 EStG)

-

Zuschüsse zur Internetnutzung oder Dienstgeräte (§ 40 Abs. 2 Nr. 5 EStG)

Wichtig: Eine Umwandlung bestehender Lohnbestandteile in diese Vergütungsformen ist steuerlich nicht zulässig. Der Arbeitgeber muss die Leistung tatsächlich zusätzlich gewähren.

2. Fallgruppe: Leistungen ohne Zusätzlichkeitsvoraussetzung

Diese Leistungen können auch im Rahmen einer Gehaltsumwandlung gewährt werden, da das Gesetz keine zusätzliche Zahlung verlangt:

-

Verpflegungsmehraufwand (§ 3 Nr. 16 EStG)

-

Heimarbeitszuschläge (§ 3 Nr. 30 EStG)

-

Überlassung von Firmenwagen oder Dienstgeräten (§ 8 Abs. 2 EStG)

-

Warengutscheine und Rabattfreibeträge (§ 8 Abs. 3 EStG)

-

Sonntags-, Feiertags- und Nachtzuschläge (§ 3b EStG)

-

Pauschalbesteuerte Erholungsbeihilfen (§ 40 Abs. 2 Nr. 3 EStG)

Relevanz für befristete und unbefristete Arbeitsverträge

-

Befristete Verträge: Läuft ein befristeter Arbeitsvertrag aus und wird ein neuer Vertrag mit optimierten Vergütungsbestandteilen abgeschlossen, ist die Zusätzlichkeitsvoraussetzung in der Regel erfüllt.

-

Unbefristete Verträge: Werden bestehende Verträge durch Änderungsvereinbarungen angepasst, kann die Finanzverwaltung dies als schädliche Gehaltsumwandlung werten.

Fazit: Optimierung mit Bedacht umsetzen

Gehaltsumwandlungsmodelle bieten eine attraktive Möglichkeit zur Nettolohnoptimierung, setzen aber eine präzise arbeitsrechtliche Gestaltung und steuerrechtliche Prüfung voraus. Arbeitgeber sollten sicherstellen, dass alle Optimierungsmaßnahmen im Einklang mit den gesetzlichen Vorgaben stehen, um eine steuerliche Anerkennung nicht zu gefährden. Eine sorgfältige Dokumentation und Beratung durch einen Steuerexperten sind essenziell, um Risiken zu vermeiden und den vollen Nutzen aus den steuerlichen Vorteilen zu ziehen.

Lohnrechner

Lohnrechner 2025

Beratungsangebot zu Lohnkosten

Bitte bringen Sie zu einem Beratungsgespräch eine Übersicht über die Gehälter Ihrer Mitarbeiter mit. Auf diese Weise lässt sich die Gehaltsstruktur in Ihrem Unternehmen gut einschätzen. Wenn Sie eine solche Tabelle erstellen, sollten Sie diese gestaffelt nach der Höhe des Bruttogehaltes erstellen und dabei auch Hinweise zu weiteren Gehaltsbestandteilen (Weihnachtsgeld, Dienstwagen etc.) aufnehmen (vgl. Sie dazu bitte die unten aufgeführte Checkliste). Die Staffelung nach der Höhe des Bruttogehaltes ist auch deshalb von Bedeutung, weil die Beitragsbemessungsgrenzen nicht für alle Sozialversicherungen identisch sind, sondern - wie die nachfolgende Übersicht zeigt - zwischen den Beitragsbemessungsgrenzen bei der Renten- und Arbeitslosenversicherung und denen für Kranken-, Pflegeversicherung unterschieden wird. Außerdem gelten bei den Renten- und Arbeitslosenversicherungen in Ost- und Westdeutschland unterschiedliche Beitragsbemessungsgrenzen. Auch sollte die Übersicht eine Information über die Art der Krankenversicherung enthalten, da private Krankenversicherungen, anders als die gesetzlichen Krankenversicherungen, ihre Beitragssätze nicht nach dem Bruttogehalt sondern nach davon völlig unabhängigen Kriterien berechnen. Diese Zusammenhänge können wir Ihnen im Beratungsgespräch bei Bedarf gerne näher erläutern. Sollten Sie sowohl Mitarbeiter in West- und Ostdeutschland beschäftigen, sollte in der Checkliste auch danach differenziert werden.

Checkliste: Erforderliche Unterlagen Senkung Lohnnebenkosten

|

1. |

Übersicht über die Gehaltsstruktur der Mitarbeiter, vgl. dazu im Einzelnen die Tabelle weiter unten |

|

2. |

Ggf. ergänzende Übersicht über Einordnung Mitarbeiter in West und Ost |

|

3. |

Ggf. ergänzende Übersicht über Mitarbeiterinnen und Mitarbeiter, die einen Zuschuss zum Kindergarten erhalten können |

|

4. |

Übersicht über die für Sie in Frage kommenden Gehaltsbestandteile |

Nachfolgend habe ich Ihnen in übersichtlicher Form aufgelistet, welche Unterlagen ich für das Gespräch benötige. Ich freue mich auf das Gespräch.

Tabelle der Mitarbeiter/innen mit Beispiel

|

Kennzeichen Mitarbeiter (Mitarbeiter-Nummer oder Namen) |

Inge Musterfrau |

Jörg Mustermann |

|

Jahres-Bruttogehalt |

24.000 EUR |

65.000 EUR |

|

Monats-Bruttogehalt |

2.000 EUR |

5.000 EUR |

|

Monats-Nettogehalt |

1.344,76 EUR |

3.052,80 |

|

Angabe Steuerklasse/ Wahl des Faktorverfahrens |

Steuerklasse IV ohne Faktorverfahren |

Steuerklasse |

|

Zusatzleistungen z. B.: sonstige Bezüge Weihnachtsgeld bzw. 13. Gehalt Dienstwagen (wenn ja, private Mitbenutzung) |

Zuschuss zum Kindergarten, monatlich 50 EUR |

13. Gehalt (Weihnachtsgeld) zahlbar mit Novembergehalt, Höhe: 5.000 EUR |

|

Krankenversicherung (gesetzlich oder private Krankenversicherung) mit Angabe Zusatzbeitrag zur Krankenversicherung bzw. Beitrag bei privaten Krankenversicherung. |

Gesetzliche Krankenversicherung, kein Zusatzbeitrag |

Privat krankenversichert monatlicher Beitrag 270 EUR |

|

Basisbeitrag zur Kranken- und Pflegeversicherung |

232 EUR |

216 EUR |

|

Ggf. einfügen |

||

|

Einsatz Ost oder West |

West |

Ost |

|

Kinder, für die ggf. Kindergartenbeitrag übernommen werden kann, soweit bekannt mit Angabe des Kindergartenbeitrages ohne Essensgeld |

Ja, 140 EUR monatlich |

|

Hinweis: Nicht zwingend erforderlich ist, die für den Mitarbeiter geltenden Lohnsteuermerkmale (Steuerklasse Anwendung Faktorverfahren, Freibeträge etc.) aufzulisten. Diese Merkmale wirken sich ausschließlich auf die nicht von Ihnen als Arbeitgeber zu tragende Lohnsteuer aus. Beachten sollten Sie , dass bei Mitarbeitern, die die Beitragsbemessungsgrenzen überschritten haben bzw. die privat krankenversichert sind, es sich für Sie als Arbeitgeber lohnen kann, Möglichkeiten zur Senkung der Lohnnebenkosten zu nutzen. Denn die Senkung der Lohnsteuer (und damit der Ihre Mitarbeiter treffenden Abgabenlast) wirkt sich - gerade wenn der Anstoß von Ihnen als Arbeitgeber kommt - oft sehr positiv auf die Motivation Ihrer Mitarbeiter aus. E-Mail: Lohnsteuer@SteuerSchroeder.de

Top Lohnsteuer

Aktuelles + weitere Infos

Deutschlandtickets für IC/ICE-Verbindungen ist steuerbegünstigt

BMF passt Schreiben zu § 3 Nr. 15 EStG an: Auch die Freigabe des Deutschlandtickets für IC/ICE-Verbindungen ist begünstigt

Das Bundesministerium der Finanzen (BMF) hat sein Schreiben vom 15. August 2019, Az. IV C 5 ‒ S 2342/19/10007 :001 ‒ 2019/0678827, hinsichtlich der Nutzungsmöglichkeit von IC/ICE-Verbindungen bei Nahverkehrstickets ergänzt. Davon profitiert das Deutschlandticket.

Bisher war es umstritten, ob die Freigabe von Nahverkehrstickets für die Nutzung von IC/ICE-Verbindungen noch als Fahrt im öffentlichen Personennahverkehr im Sinne des § 3 Nr. 15 EStG gilt. Das BMF hat nunmehr klargestellt, dass dies der Fall ist.

In Rz. 8 des Schreibens heißt es nunmehr:

„... Wird eine Fahrberechtigung für den öffentlichen Personennahverkehr auch für die Nutzung bestimmter Fernzüge freigegeben, liegt weiterhin eine Fahrt im öffentlichen Personennahverkehr im Sinne des § 3 Nr. 15 EStG vor. Hierunter fällt insbesondere die Freigabe des Deutschlandtickets für bestimmte IC/ICE-Verbindungen.“

Diese Klarstellung hat zur Folge, dass die Kosten für die Nutzung des Deutschlandtickets für bestimmte IC/ICE-Verbindungen in der Einkommensteuererklärung als Werbungskosten abziehbar sind. Dies gilt sowohl für Arbeitnehmer als auch für Selbstständige.

Die Änderung des BMF-Schreibens ist ab dem 1. Januar 2024 anzuwenden.

Kein Arbeitslohn bei sozialversicherungsrechtlichem Summenbescheid

In diesem Urteil des Bundesfinanzhofs (BFH) geht es um die Frage, ob die Nachentrichtung von Sozialversicherungsbeiträgen durch den Arbeitgeber als Arbeitslohn zu werten ist. Hier die Zusammenfassung:

-

Hintergrund: Der Arbeitgeber hatte für geldwerte Vorteile aus Betriebsveranstaltungen zwar die Pauschalsteuer abgeführt, aber keine Sozialversicherungsbeiträge entrichtet. Da keine individuellen Aufzeichnungen vorlagen, wurden Summenbescheide erstellt.

-

Entscheidung des FG Köln: Das Finanzgericht Köln hatte entschieden, dass die pauschale Nachentrichtung von Sozialversicherungsbeiträgen durch den Arbeitgeber nicht zu Arbeitslohn bei den Arbeitnehmern führt, da es an einer individuellen Zuordnung mangelt.

-

Bestätigung durch den BFH: Der Bundesfinanzhof hat diese Entscheidung bestätigt und die Revision des Finanzamts zurückgewiesen. Die Nachentrichtung von Beiträgen zur Gesamtsozialversicherung aufgrund eines Summenbescheids führt nicht zu Arbeitslohn, da der einzelne Arbeitnehmer dadurch keinen individuellen Vorteil erhält.

-

Kein individueller Anspruch: Durch die Nachentrichtung erwirbt der Arbeitnehmer keinen Anspruch auf höhere Leistungen gegenüber dem Sozialversicherungsträger.

-

Systemnützige Zahlungen: Der BFH bezeichnet die Nachentrichtungen als "systemnützige Zahlungen", die den Sozialkassen zugutekommen, nicht dem einzelnen Arbeitnehmer.

Das Urteil ist für Arbeitgeber und Arbeitnehmer gleichermaßen von Vorteil, da es klarstellt, dass solche Nachentrichtungen nicht als lohnsteuerpflichtiger Arbeitslohn zu behandeln sind. Dadurch wird eine zusätzliche Steuerbelastung für den Arbeitnehmer vermieden.

Mehr Infos zur Lohnsteuer finden Sie im Steuerlexikon:

- Lohnsteuertabellen

- Pauschalierung - Sachzuwendungen

- Pauschalierung der Lohnsteuer

- Pauschalierung der Lohnsteuer - Fahrtkostenzuschüsse

- Pauschalierung der Lohnsteuer - Mini-Jobs

Weitere Rechner

Rechtsgrundlagen zum Thema: Gehalt

EStGEStG § 3

EStG § 4d Zuwendungen an Unterstützungskassen

EStG § 13 Einkünfte aus Land- und Forstwirtschaft

EStG § 19

EStG § 22 Arten der sonstigen Einkünfte

EStG § 42g Lohnsteuer-Nachschau

EStR

EStR R 4d. Zuwendungen an Unterstützungskassen

EStR R 5.2 Ordnungsmäßige Buchführung

EStR R 5.4 Bestandsmäßige Erfassung des beweglichen Anlagevermögens

EStR R 6a. (Rückstellungen für Pensionsverpflichtungen

EStR R 10b.1 Ausgaben zur Förderung steuerbegünstigter Zwecke i. S. d. § 10b Abs. 1 und 1a EStG

EStR R 13.2 Abgrenzung der gewerblichen und landwirtschaftlichen Tierzucht und Tierhaltung

EStR R 15.1 Selbständigkeit

EStR R 33a.2 Freibetrag zur Abgeltung des Sonderbedarfs eines sich in Berufsausbildung befindenden, auswärtig untergebrachten, volljährigen Kindes

EStR R 34.4 Anwendung des § 34 Abs. 1 EStG auf Einkünfte aus der Vergütung für eine mehrjährige Tätigkeit (§ 34 Abs. 2 Nr. 4 EStG)

EStR R 49.3 Bedeutung der Besteuerungsmerkmale im Ausland bei beschränkter Steuerpflicht

KStG 38

UStG

UStG § 3 Lieferung, sonstige Leistung

UStG § 4 Steuerbefreiungen bei Lieferungen und sonstigen Leistungen

UStG § 13b Leistungsempfänger als Steuerschuldner

UStG § 25c Besteuerung von Umsätzen mit Anlagegold

AO

AO § 64 Steuerpflichtige wirtschaftliche Geschäftsbetriebe

AO § 93 Auskunftspflicht der Beteiligten und anderer Personen

AO § 125 Nichtigkeit des Verwaltungsakts

AO § 313 Pfändung fortlaufender Bezüge

AO § 316 Erklärungspflicht des Drittschuldners

AO § 361 Aussetzung der Vollziehung

AO § 64 Steuerpflichtige wirtschaftliche Geschäftsbetriebe

AO § 93 Auskunftspflicht der Beteiligten und anderer Personen

AO § 125 Nichtigkeit des Verwaltungsakts

AO § 313 Pfändung fortlaufender Bezüge

AO § 316 Erklärungspflicht des Drittschuldners

AO § 361 Aussetzung der Vollziehung

UStAE

UStAE 1.6. Leistungsaustausch bei Gesellschaftsverhältnissen

UStAE 1.8. Sachzuwendungen und sonstige Leistungen an das Personal

UStAE 2.3. Gewerbliche oder berufliche Tätigkeit

UStAE 2.4. Forderungskauf und Forderungseinzug

UStAE 3.5. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStAE 3.10. Einheitlichkeit der Leistung

UStAE 3.16. Leistungsbeziehungen bei der Abgabe werthaltiger Abfälle

UStAE 3a.2. Ort der sonstigen Leistung bei Leistungen an Unternehmer und diesen gleichgestellte juristische Personen

UStAE 4.7.1. Leistungen an Vertragsparteien des Nordatlantikvertrages, NATO-Streitkräfte, diplomatische Missionen und zwischenstaatliche Einrichtungen

UStAE 4.8.3. Gesetzliche Zahlungsmittel

UStAE 4.11b.1. Umsatzsteuerbefreiung für Post-Universaldienstleistungen

UStAE 4.12.1. Vermietung und Verpachtung von Grundstücken

UStAE 4.12.8.

UStAE 4.12.9. Beherbergungsumsätze

UStAE 4.14.1. Anwendungsbereich und Umfang der Steuerbefreiung

UStAE 4.14.7. Rechtsform des Unternehmers

UStAE 4.16.1. Anwendungsbereich und Umfang der Steuerbefreiung

UStAE 4.26.1. Ehrenamtliche Tätigkeit

UStAE 4b.1. Steuerbefreiung beim innergemeinschaftlichen Erwerb von Gegenständen

UStAE 10.1. Entgelt

UStAE 12.5. Eintrittsberechtigung für Theater, Konzerte, Museen usw.

UStAE 12.7. Einräumung, Übertragung und Wahrnehmung urheberrechtlicher Schutzrechte

UStAE 12.8. Zirkusunternehmen, Schausteller und zoologische Gärten

UStAE 13b.1. Steuerschuldnerschaft des Leistungsempfängers

UStAE 13b.2. Bauleistungen

UStAE 13b.6. Lieferungen von Gold mit einem Feingehalt von mindestens 325 Tausendstel

UStAE 15.6. Vorsteuerabzug bei Repräsentationsaufwendungen

UStAE 15.22. Vorsteuerabzug im Zusammenhang mit dem Halten und Veräußern von gesellschaftsrechtlichen Beteiligungen

UStAE 15.23. Vorsteuerabzug und Umsatzbesteuerung bei (teil-)unternehmerisch verwendeten Fahrzeugen

UStAE 17.1. Steuer- und Vorsteuerberichtigung bei Änderung der Bemessungsgrundlage

UStAE 18.2. Voranmeldungszeitraum

UStAE 24.2. Erzeugnisse im Sinne des § 24 Abs. 1 Satz 1 UStG

UStAE 24.3. Sonstige Leistungen

UStAE 25c.1. Besteuerung von Umsätzen mit Anlagegold

UStAE 1.6. Leistungsaustausch bei Gesellschaftsverhältnissen

UStAE 1.8. Sachzuwendungen und sonstige Leistungen an das Personal

UStAE 2.3. Gewerbliche oder berufliche Tätigkeit

UStAE 2.4. Forderungskauf und Forderungseinzug

UStAE 3.5. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStAE 3.10. Einheitlichkeit der Leistung

UStAE 3.16. Leistungsbeziehungen bei der Abgabe werthaltiger Abfälle

UStAE 3a.2. Ort der sonstigen Leistung bei Leistungen an Unternehmer und diesen gleichgestellte juristische Personen

UStAE 4.7.1. Leistungen an Vertragsparteien des Nordatlantikvertrages, NATO-Streitkräfte, diplomatische Missionen und zwischenstaatliche Einrichtungen

UStAE 4.8.3. Gesetzliche Zahlungsmittel

UStAE 4.11b.1. Umsatzsteuerbefreiung für Post-Universaldienstleistungen

UStAE 4.12.1. Vermietung und Verpachtung von Grundstücken

UStAE 4.12.8.

UStAE 4.12.9. Beherbergungsumsätze

UStAE 4.14.1. Anwendungsbereich und Umfang der Steuerbefreiung

UStAE 4.14.7. Rechtsform des Unternehmers

UStAE 4.16.1. Anwendungsbereich und Umfang der Steuerbefreiung

UStAE 4.26.1. Ehrenamtliche Tätigkeit

UStAE 4b.1. Steuerbefreiung beim innergemeinschaftlichen Erwerb von Gegenständen

UStAE 10.1. Entgelt

UStAE 12.5. Eintrittsberechtigung für Theater, Konzerte, Museen usw.

UStAE 12.7. Einräumung, Übertragung und Wahrnehmung urheberrechtlicher Schutzrechte

UStAE 12.8. Zirkusunternehmen, Schausteller und zoologische Gärten

UStAE 13b.1. Steuerschuldnerschaft des Leistungsempfängers

UStAE 13b.2. Bauleistungen

UStAE 13b.6. Lieferungen von Gold mit einem Feingehalt von mindestens 325 Tausendstel

UStAE 15.6. Vorsteuerabzug bei Repräsentationsaufwendungen

UStAE 15.22. Vorsteuerabzug im Zusammenhang mit dem Halten und Veräußern von gesellschaftsrechtlichen Beteiligungen

UStAE 15.23. Vorsteuerabzug und Umsatzbesteuerung bei (teil-)unternehmerisch verwendeten Fahrzeugen

UStAE 17.1. Steuer- und Vorsteuerberichtigung bei Änderung der Bemessungsgrundlage

UStAE 18.2. Voranmeldungszeitraum

UStAE 24.2. Erzeugnisse im Sinne des § 24 Abs. 1 Satz 1 UStG

UStAE 24.3. Sonstige Leistungen

UStAE 25c.1. Besteuerung von Umsätzen mit Anlagegold

GewStR

GewStR R 8.1 Hinzurechnung von Finanzierungsanteilen

GewStR R 9.3 Kürzung um Gewinne aus Anteilen an bestimmten Körperschaften

UStR

UStR 6. Leistungsaustausch bei Gesellschaftsverhältnissen

UStR 12. Sachzuwendungen und sonstige Leistungen an das Personal

UStR 18. Gewerbliche oder berufliche Tätigkeit

UStR 21. Organschaft

UStR 25. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStR 25a. Abgabe von Speisen und Getränken zum Verzehr an Ort und Stelle

UStR 29. Einheitlichkeit der Leistung

UStR 42c. Begriff des Leistungsempfängers im Sinne des § 3b Abs. 3 bis 6 UStG

UStR 53. Vermittlungsleistungen der Reisebüros

UStR 56. Leistungen an Vertragsparteien des Nordatlantikvertrages, NATO-Streitkräfte, diplomatische Missionen und zwischenstaatliche Einrichtungen

UStR 59. Gesetzliche Zahlungsmittel

UStR 83. Dingliche Nutzungsrechte

UStR 84. Beherbergungsumsätze

UStR 91a. Umfang der Steuerbefreiung

UStR 149. Entgelt

UStR 166. Eintrittsberechtigung für Theater, Konzerte, Museen usw.

UStR 168. Einräumung, Übertragung und Wahrnehmung urheberrechtlicher Schutzrechte

UStR 169. Zirkusunternehmen, Schausteller und zoologische Gärten

UStR 182a. Leistungsempfänger als Steuerschuldner

UStR 197. Vorsteuerabzug bei Repräsentationsaufwendungen

UStR 213b. Vorsteuerabzug im Zusammenhang mit dem Halten von gesellschaftsrechtlichen Beteiligungen

UStR 223. Steuer- und Vorsteuerberichtigung bei Änderung der Bemessungsgrundlage

UStR 225a. Voranmeldungszeitraum

UStR 264. Umsätze im Rahmen eines land- und forstwirtschaftlichen Betriebs

UStR 276c. Besteuerung von Umsätzen mit Anlagegold

KStR 5.12

AEAO

AEAO Zu § 55 Selbstlosigkeit:

AEAO Zu § 62 Rücklagen und Vermögensbildung:

AEAO Zu § 64 Steuerpflichtige wirtschaftliche Geschäftsbetriebe:

AEAO Zu § 74 Haftung des Eigentümers von Gegenständen:

AEAO Zu § 122 Bekanntgabe des Verwaltungsakts:

AEAO Zu § 124 Wirksamkeit des Verwaltungsakts:

AEAO Zu § 152 Verspätungszuschlag:

AEAO Zu § 154 Kontenwahrheit:

AEAO Zu § 162 Schätzung von Besteuerungsgrundlagen:

AEAO Zu § 171 Ablaufhemmung:

AEAO Zu § 173 Aufhebung oder Änderung von Steuerbescheiden wegen neuer Tatsachen oder Beweismittel:

AEAO Zu § 182 Wirkung der gesonderten Feststellung:

AEAO Zu § 201 Schlussbesprechung:

AEAO Zu § 208 Steuerfahndung, Zollfahndung:

AEAO Zu § 240 Säumniszuschläge:

AEAO Zu § 251 Insolvenzverfahren:

AEAO Zu § 366 Form, Inhalt und Erteilung der Einspruchsentscheidung:

HGB

§ 11 HGB Offenlegung in der Amtssprache eines Mitgliedstaats der Europäischen Union

§ 64 HGB Gehaltszahlung

§ 285 HGB Sonstige Pflichtangaben

§ 289a HGB Erklärung zur Unternehmensführung

§ 290 HGB Pflicht zur Aufstellung

§ 296 HGB Verzicht auf die Einbeziehung

§ 313 HGB Erläuterung der Konzernbilanz und der Konzern-Gewinn- und Verlustrechnung. Angaben zum Beteiligungsbesitz

§ 314 HGB Sonstige Pflichtangaben

§ 318 HGB Bestellung und Abberufung des Abschlussprüfers

§ 325 HGB Offenlegung

§ 400 HGB Selbsteintritt des Kommissionärs

§ 452b HGB Schadensanzeige, Verjährung

§ 499 HGB Besondere Schadensursachen

§ 613 HGB Haftungsbeschränkung für kleine Schiffe

§ 615 HGB Beschränkung der Haftung des Lotsen

ErbStG 2 13a 13b 28

ErbStR 2.2 13b.2 13b.6 13b.19 17

ErbStDV 1

BpO 8 21

LStR

R 9.9 LStR Umzugskosten

R 19.8 LStR Zu den nach § 19 Abs. 2 EStG steuerbegünstigten Versorgungsbezügen gehören auch:

R 41a.1 LStR Lohnsteuer-Anmeldung

BewG 51 51a 169

EStH 4.8 4d.6.10 4d.11 4d.13 5.5 6.7 6.11 6.12 6a.17 7.4 10.11 15.3 15.7.1 15.7.2 15.7.6 15.9.2 17.2 17.4 22.4 32b 34.4

GewStH 8.1.4

KStH 8.7 8.8 8.9

LStH 3.6 3.16 3.28 3b 8.1.1.4 8.1.7 8.1.9.10 9.1 9.12 19.3 19.8 38.2 39b.6 40a.1 40b.1

ErbStH E.3.5 E.5.2 B.151.7

AStG 17

GrStG

§ 4 GrStG Sonstige Steuerbefreiungen

GrStR 15 17

StBerG

§ 9a StBerG Erfolgshonorar

§ 28 StBerG Pflicht zum Erscheinen vor der Aufsichtsbehörde, Befugnisse der Aufsichtsbehörde

§ 50a StBerG Kapitalbindung

§ 56 StBerG Weitere berufliche Zusammenschlüsse

BGB 55a 78 305a 411 494 507 558a 558d 907 1314 1908b

Steuer-Newsletter

Steuer-Newsletter