Rentenbezugsmitteilung

Inhaltsverzeichnis:

- Was ist das Rentenbezugsmitteilungsverfahren?

- Muster / Vordruck Rentenbezugsmitteilung

- Rentenbezugsmitteilungen anfordern

- Das Rentenbezugsmitteilungverfahren

- Fragen rund um die Rentenbezugsmitteilungen

- Ausfüllhilfe, Checkliste + Tipps Renten-Steuererklärung

- Rentenlexikon

- Weitere Infos + Tipps sowie Aktuelles

Was ist das Rentenbezugsmitteilungsverfahren?

Die Rentenbezugsmitteilung ist ein Dokument, das Ihre Rentenbezüge und andere Alterseinkünfte übersichtlich darstellt. Es ist ein wichtiger Bestandteil der Steuererklärung und ermöglicht eine genaue Berechnung der steuerpflichtigen Rentenanteile. Ob gesetzliche Rentenversicherung, Betriebsrente oder private Vorsorge – alle relevanten Einkünfte müssen erfasst werden.

Das Rentenbezugsmitteilungsverfahren ist ein automatisiertes System, das sicherstellt, dass alle Rentenleistungen korrekt besteuert werden. Die Institutionen, die Renten auszahlen (z.B. gesetzliche Rentenversicherungsträger), sind verpflichtet, die ausgezahlten Rentenbeträge elektronisch an die Zentrale Stelle für Altersvermögen (ZfA) zu melden. Die ZfA, eine Abteilung der Deutschen Rentenversicherung Bund, fungiert als Schnittstelle zwischen den auszahlenden Stellen und den Landesfinanzbehörden.

Warum ist die Rentenbezugsmitteilung wichtig?

Seit der Einführung des Alterseinkünftegesetzes sind Renten in Deutschland teilweise steuerpflichtig. Die Rentenbezugsmitteilung dient als Nachweis und hilft, die korrekten Zahlen für Ihre Steuererklärung anzugeben. Fehlerhafte oder unvollständige Angaben können zu Steuernachzahlungen oder Rückfragen des Finanzamts führen.

Mit unserem kostenlosen Rechner zur Rentenbesteuerung ermitteln Sie schnell und einfach den Besteuerungsanteil Ihrer Rente und den Rentenfreibetrag.

Übermittlung von Rentenbezugsmitteilungen

Rentenbezugsmitteilungen müssen bis Ende Februar des Jahres nach dem Rentenbezugsjahr übermittelt werden. Dazu verpflichtet sind unter anderem Träger der gesetzlichen Rentenversicherung, Pensionskassen und Versicherungsunternehmen.

Die jährliche Rentenbezugsmitteilung („Information über die Meldung an die Finanzverwaltung“) erhalten Rentner bis Ende Februar. Darin finden sich alle steuerrechtlich relevanten Beträge für die Steuererklärung wie die Rentenhöhe und die gezahlten Beiträge zur Kranken- und Pflegeversicherung für das vergangene Kalenderjahr (siehe auch Wie Rentner Krankenkassenbeiträge sparen können).

Das zuständige Finanzamt diese Daten erhält ebenfalls. Damit wird eine Angabe dieser Daten gegenüber dem Finanzamt entbehrlich, wenn keine weiteren steuerrelevanten Sachverhalte vorliegen. Wenn Sie in der Steuererklärung die Vordrucke „Anlage R“ und „Anlage Vorsorgeaufwand“ ausfüllen müssen, enthält die Rentenbezugsmitteilung auch Hinweise, in welcher Zeile der Steuerformulare die Werte einzutragen sind.

Tipp: Geben Sie Ihre Einkommensteuererklärung elektronisch über ELSTER ab und nutzen Sie die vorausgefüllte Steuererklärung. Siehe auch Muss ich als Rentner eine Steuererklärung abgeben? + Steuertipps für Rentner

Inhalt der Rentenbezugsmitteilung

Die Rentenbezugsmitteilung enthält wichtige Informationen über den Rentenempfänger, wie Name, Geburtsdatum, Identifikationsnummer und den Betrag der Rente.

Für wen ist die Rentenbezugsmitteilung relevant?

- Rentner und Pensionäre: Für die jährliche Steuererklärung.

- Steuerberater: Zur Unterstützung Ihrer Mandanten.

- Familienangehörige: Als Hilfe bei der Erstellung der Steuerunterlagen älterer Familienmitglieder.

Häufig gestellte Fragen zur Rentenbezugsmitteilung

-

Muss ich meine Rente immer melden?

Ja, alle steuerpflichtigen Renteneinkünfte müssen in der Steuererklärung angegeben werden. -

Welche Informationen werden benötigt?

Angaben zur Rentenart, zum Beginn der Rente und zu den jährlichen Bruttobezügen. -

Ist das Musterformular bindend?

Unser Muster dient zur Orientierung und erleichtert Ihnen die Erstellung, ist jedoch kein offizielles Finanzamtsformular.

Muster / Vordruck Rentenbezugsmitteilung

Laden Sie jetzt das Muster für Ihre Rentenbezugsmitteilung herunter

Mit unserem kostenlosen Vordruck erhalten Sie Ihre Rentenbezugsmitteilung einfach und schnell. Optimieren Sie Ihre Steuererklärung und vermeiden Sie unnötigen Aufwand. Starten Sie jetzt – Download hier!

Vorteile unseres Musters für die Rentenbezugsmitteilung

- Kostenloser Download: Nutzen Sie unser Musterformular ohne zusätzliche Kosten.

- Einfach und übersichtlich: Strukturierte Felder, die die Eingabe erleichtern.

- Steuerkonform: Entspricht den aktuellen gesetzlichen Vorgaben.

- Zeitersparnis: Erstellen Sie Ihre Mitteilung schnell und unkompliziert.

So nutzen Sie unser Muster für die Rentenbezugsmitteilung

- Download starten: Laden Sie das Musterformular direkt auf Ihren Computer herunter.

- Daten eintragen: Füllen Sie alle erforderlichen Felder aus, z. B. Rentenbeginn, Rentenart und Höhe der Bezüge.

- Abgabe beim Finanzamt: Reichen Sie die ausgefüllte Mitteilung zusammen mit Ihrer Steuererklärung ein.

Rentenbezugsmitteilungen anfordern

Rentenbezugsmitteilung: Auf Wunsch wird die Höhe der Rente durch die Deutsche Rentenversicherung bescheinigt. Soweit eine Rentenbezugsmitteilung zur Vorlage beim Finanzamt erstmalig benötigt wird, kann man unter über das kostenfreie Servicetelefon der Deutschen Rentenversicherung 0800 1000 48088 anfordern. Wer die Bescheinigung einmal beantragt hat, erhält sie fortan jährlich automatisch von der Rentenversicherung zugesandt. Wenn Sie also schon einmal eine Rentenbezugsmitteilung bei der Deutschen Rentenversicherung beantragt haben, wurde Anfang des Jahres eine Bescheinigung über die gemeldeten Daten automatisch zugesandt. Aus der Bescheinigung über die Rentenhöhe kann man entnehmen, welche Beträge in den Steuerformularen eingetragen werden müssen.

Um die Rentenbezugsmitteilung zu erhalten, können Sie folgende Schritte unternehmen:

-

Kontaktieren Sie die Deutsche Rentenversicherung (DRV). Dies kann telefonisch, schriftlich oder über das Internet erfolgen.

-

Teilen Sie der DRV mit, dass Sie die Rentenbezugsmitteilung benötigen. Geben Sie dabei Ihren Namen, Ihre Adresse und Ihre Rentenversicherungsnummer an.

-

Die DRV wird Ihnen die Rentenbezugsmitteilung in der Regel innerhalb weniger Wochen zusenden.

-

Wenn Sie das Schreiben erhalten haben, überprüfen Sie bitte sorgfältig die Informationen. Sollte etwas nicht korrekt sein, wenden Sie sich umgehend an die DRV.

Das Rentenbezugsmitteilungverfahren

- Allgemeines

- Mitteilungspflichtige

- Inhalt der Rentenbezugsmitteilung

- Leistungsbezug

- Leistungsart / Rechtsgrund

- Leistungsbetrag (mit Zufluss/Abfluss)

- Nachzahlungsbetrag

- Betrag, der auf regelmäßigen Anpassungen beruht

- Rentengarantiezeit

- Angaben zum Zeitpunkt des Beginns und zum Ende des Leistungsbezugs

- Beginn

- Ende

- Folgerenten

- Angaben zur Identifikation des Mitteilungspflichtigen

- Angaben zu Beiträgen, die an die Träger der gesetzlichen Kranken- und Pflegeversicherung abgeführt werden, sowie zu den Beitragszuschüssen

- Stornierung/Berichtigungen von Rentenbezugsmitteilungen

- Fälle, in denen eine Rentenbezugsmitteilung nicht zu übermitteln ist

- F. Ident-Abgleich

- Mitteilung der Identifikationsnummer (§ 139b AO) an den Mitteilungspflichtigen – Maschinelles Anfrageverfahren zur Abfrage der Identifikationsnummer (MAV)

- Unterrichtung des Leistungsempfängers

- Anwendungsregelung

- Anlage: Kurzübersicht über die Rechtsgründe der Rentenbezugsmitteilungen

A. Allgemeines

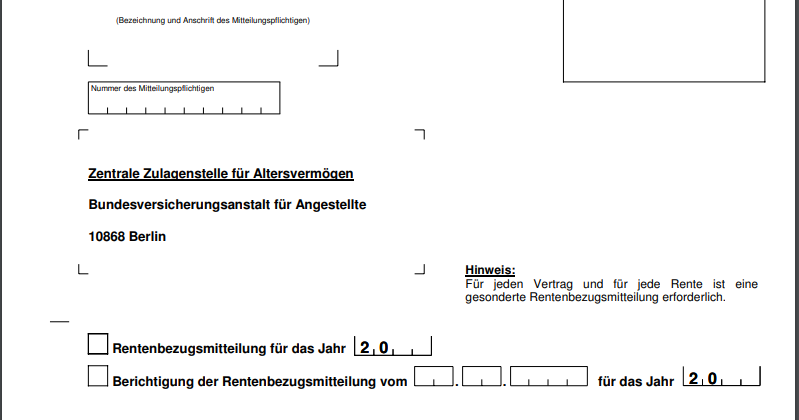

Nach § 22a Absatz 1 Satz 1 und 2 EStG müssen Rentenbezugsmitteilungen von den Mitteilungspflichtigen durch Datenfernübertragung nach amtlich vorgeschriebenem Datensatz an die zentrale Stelle übermittelt werden. Hierbei hat der Mitteilungspflichtige für Rentenbezugsmitteilungen, die für den Veranlagungszeitraum 2010 ff. zu übermitteln sind, die im Bundessteuerblatt veröffentlichten Auslegungsvorschriften der Finanzverwaltung zu beachten (§ 22a Absatz 1 Satz 1 EStG). Die Finanzverwaltung ist nicht an die Angaben aus der Rentenbezugsmitteilung gebunden, da diese kein Grundlagenbescheid im Sinne des § 171 Absatz 10 AO ist. Der für die Übersendung der Rentenbezugsmitteilung erforderliche amtlich vorgeschriebene Datensatz ist auf der Internetseite des Bundeszentralamtes für Steuern – BZSt – (www.bzst.bund.de) veröffentlicht (vgl. BMF-Schreiben vom 13.8.2008, BStBl 2008 I S. 846). Die für die Datenübermittlung erforderliche Schnittstelle und die dazugehörige Dokumentation werden von der zentralen Stelle in einem geschützten Bereich des Internets unter https://www.zfa.deutsche-rentenversicherung-bund.de zur Verfügung gestellt.

Für jeden Vertrag und für jede Leibrente oder andere Leistung nach § 22 Nummer 1 Satz 3 Buchstabe a EStG oder § 22 Nummer 5 EStG, bei denen die tatbestandlichen Voraussetzungen erfüllt sind, ist eine gesonderte Rentenbezugsmitteilung erforderlich; ob diese Leistung beim Leistungsempfänger gegebenenfalls einer anderen Einkunftsart (z.B. Einkünften aus Gewerbebetrieb nach § 15 oder Einkünften aus selbständiger Arbeit nach § 18 EStG) zuzuordnen ist, ist von der Finanzverwaltung zu prüfen. Eine gesonderte Rentenbezugsmitteilung ist auch erforderlich, wenn es sich um verschiedene Renten bzw. Leistungen aus derselben Versicherung oder demselben Vertragsverhältnis handelt (vgl. Rz. 17 ff. dieses Schreibens und Rz. 163 des BMF-Schreibens vom 13.9.2010, BStBl 2010 I S. 681).

Soweit Renten, Teile von Renten oder andere (Teil-)Leistungen steuerfrei sind oder nicht der Besteuerung unterliegen (z.B. Leistungen aus der gesetzlichen Unfallversicherung; siehe auch Rz. 137 des BMF-Schreibens vom 13.9.2010, BStBl 2010 I S. 681), ist keine Rentenbezugsmitteilung zu übermitteln (vgl. Rz. 103f.). Aufzunehmen sind hingegen Renten oder andere (Teil-)Leistungen, für die Deutschland infolge eines Doppelbesteuerungsabkommens kein oder nur ein eingeschränktes Besteuerungsrecht hat.

Die Rentenbezugsmitteilung ist bis zum 1. März des Jahres zu übermitteln, das auf das Jahr folgt, in dem die Leistung zugeflossen ist (§ 22a Absatz 1 Satz 1 EStG). Die Rentenbezugsmitteilung darf nicht vor Ablauf des Jahres übermittelt werden, in dem die Leistung zugeflossen ist. Dies gilt auch dann, wenn die Leistung im Laufe des Jahres beendet wurde. Für die Veranlagungszeiträume 2005 bis 2008 waren die Rentenbezugsmitteilungen in dem Zeitraum vom 1. 10. bis 31.12.2009 zu übermitteln (§ 52 Absatz 38a EStG; Schreiben des BZSt vom 28.10.2008, BStBl 2008 I S. 955).

B. Mitteilungspflichtige

Mitteilungspflichtig nach § 22a Absatz 1 Satz 1 EStG sind die Träger der gesetzlichen Rentenversicherung, der Spitzenverband der landwirtschaftlichen Sozialversicherung für die Träger der Alterssicherung der Landwirte, die berufsständischen Versorgungseinrichtungen, die Pensionskassen inklusive der Versorgungsausgleichskasse, die Pensionsfonds, die Versicherungsunternehmen, die Unternehmen, die Verträge im Sinne des § 10 Absatz 1 Nummer 2 Satz 1 Buchstabe b EStG anbieten, und die Anbieter im Sinne des § 80 EStG. Dies gilt auch, wenn es sich bei diesen Einrichtungen um Einrichtungen mit Sitz im Ausland handelt und sie zur Ausübung des Geschäftsbetriebs im Inland befugt sind.

Zu den Mitteilungspflichtigen im Sinne des § 22a EStG zählen auch die Versorgungsanstalt des Bundes und der Länder, die Zusatzversorgungskassen des kommunalen und kirchlichen Dienstes, die Versorgungsanstalt der deutschen Kulturorchester, die Versorgungsanstalt der deutschen Bühnen, die Versorgungsanstalt der deutschen Bezirksschornsteinfegermeister, die Hilfskasse des Landtages Nordrhein-Westfalen und die Gemeinsame Ausgleichskasse im Seelotswesen der Seelotsreviere, da sie die Versicherung biometrischer Risiken betreiben.

C. Inhalt der Rentenbezugsmitteilung

Die in die Rentenbezugsmitteilung aufzunehmenden Daten sind § 22a Absatz 1 EStG zu entnehmen. Sie werden im amtlich vorgeschriebenen Datensatz konkretisiert.

I. Angaben zum Leistungsempfänger (Baustein 03 Leistungsempfänger Daten)

Leistungsempfänger im Sinne des § 22a EStG ist grundsätzlich die Person, die Inhaber des Rechts ist, die (Versicherungs-)Leistung zu fordern. Dies gilt auch bei der Auszahlung von Sterbegeldern. Wird eine Leistung an einen Nachlassverwalter oder -pfleger ausgezahlt, ist nicht dieser, sondern der Erbe oder die Erben Leistungsempfänger (vgl. auch Rz. 103). Unerheblich ist, ob der Leistungsempfänger die (Versicherungs-)Leistung aufgrund eines widerruflichen oder unwiderruflichen Bezugsrechts fordern kann. Leibrenten oder andere Leistungen i.S. des § 22 Nummer 1 Satz 3 Buchstabe a und § 22 Nummer 5 EStG unterliegen nur der Mitteilungspflicht, wenn sie natürlichen Personen zufließen. § 39 AO ist zu beachten.

Beispiel:

A hat als Versicherungsnehmer eine Berufsunfähigkeitsversicherung zugunsten seines Sohnes B abgeschlossen und leistet auch die Beiträge. Nachdem B berufsunfähig geworden ist, erhält er aus der Versicherung eine Rente. In der Rentenbezugsmitteilung ist B als Leistungsempfänger auszuweisen.

Fließen z.B. bei einer Abtretung oder Pfändung des Anspruchs oder in den Fällen des abgekürzten Zahlungswegs einem Dritten die Zahlungen zu, sind sie vom Leistungsempfänger zu versteuern. Daher ist der Leistungsempfänger in die Rentenbezugsmitteilung aufzunehmen.

Wird bei Versterben des Leistungsempfängers innerhalb einer vertraglich vereinbarten Rentengarantiezeit die Rente an einen Dritten weitergezahlt, wird der Dritte Leistungsempfänger. Daher ist der Dritte als Leistungsempfänger in die Rentenbezugsmitteilung aufzunehmen.

Beispiel:

A erhält eine lebenslange Leibrente aus seiner privaten Rentenversicherung. Die vertraglichen Vereinbarungen sehen eine garantierte Rentenlaufzeit von zehn Jahren vor. Zwei Jahre nach Rentenbeginn verstirbt A. Für die verbleibende garantierte Rentenlaufzeit erhält die langjährige Lebensgefährtin von A die Rentenzahlung, weil A sie gegenüber seinem Versicherungsunternehmen als Empfängerin bestimmt hat. Die Lebensgefährtin versteuert die ihr zufließenden Rentenzahlungen mit dem Ertragsanteil, der für A gegolten hat. Für A ist letztmals für das Todesjahr eine Rentenbezugsmitteilung zu übermitteln. Für die Lebensgefährtin sind ab Beginn ihres Rentenbezugs Rentenbezugsmitteilungen zu übermitteln, die auch Angaben zu der vorangegangenen Rente des A enthalten (vgl. Rz. 73).

Wird mehreren Leistungsempfängern, beispielsweise Ehegatten, gemeinsam eine Leistung gewährt, ist die Leistung zu gleichen Teilen auf die Leistungsempfänger aufzuteilen und für jeden Leistungsempfänger eine Rentenbezugsmitteilung zu übermitteln.

Die Rentenbezugsmitteilung muss die Identifikationsnummer nach § 139b AO (Datenfeld idNr), den Familiennamen (Datenfeld nName), den Vornamen (Datenfeld vName) und das Geburtsdatum des Leistungsempfängers (Datenfeld gebDt) beinhalten. Ein Vorsatzwort (Datenfeld vWort), ein Namenszusatz (Datenfeld namZu) oder ein Titel des Leistungsempfängers (Datenfeld titel) ist aufzunehmen, soweit bekannt. Eine Übermittlung des Geburtsorts ist nicht erforderlich. Zum Verfahren zur Erlangung der Identifikationsnummer vgl. Rz. 108 ff. Ist ein konkretes Geburtsdatum nicht bekannt und haben die Meldebehörden als Geburtsdatum „jhjj-00-00” gespeichert, dann ist dieses Geburtsdatum in die Rentenbezugsmitteilung aufzunehmen. Die Verwendung eines davon abweichenden Geburtsdatums (beispielsweise „jhjj-07-01”) führt zur Abweisung des Datensatzes mit Fehlernummer 3004.

In den in Rz. 11 genannten Fällen hat der Mitteilungspflichtige – z.B. bei Vertragsabschluss – darauf hinzuwirken, dass ihm spätestens zum Zeitpunkt der Auszahlung u.a. das Geburtsdatum des Leistungsempfängers zur Verfügung steht. Konnte der Mitteilungspflichtige das Geburtsdatum nicht erheben, weil beispielsweise der der Leistungsauszahlung zugrunde liegende Vertragsabschluss bereits vor Einführung des Rentenbezugsmitteilungsverfahrens erfolgte, hat er alle ihm zur Verfügung stehenden Unterlagen (z.B. vorgelegter Erbschein) auszuwerten.

Ab dem Veranlagungszeitraum 2011 hat der Mitteilungspflichtige eine ausländische Anschrift des Leistungsempfängers in die Rentenbezugsmitteilung aufzunehmen, soweit diese bekannt ist. In diesen Fällen ist zudem eine ihm bekannte Staatsangehörigkeit (ggf. auch mehrere) zu übermitteln (§ 22a Absatz 1 Satz 1 Nummer 1 EStG). Die Übermittlung eines inländischen Staatenschlüssels ist hierbei nicht zulässig.

II. Leistungsbezug

1. Leistungsart / Rechtsgrund (Baustein 05 Leistungsbetrag)

a) Allgemeines

In der Rentenbezugsmitteilung ist zu den einzelnen (Teil-)Leistungen der entsprechende Rechtsgrund zu übermitteln (Datenfeld leRg). Der Betrag der Leibrenten und anderen Leistungen im Sinne des § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa, Doppelbuchstabe bb Satz 4 und Doppelbuchstabe bb Satz 5 EStG i.V.m. § 55 Absatz 2 EStDV sowie im Sinne des § 22 Nummer 5 EStG muss jeweils gesondert ausgewiesen sein. Leistungen nach § 22 Nummer 5 EStG sind unterschieden nach Leistungen im Sinne des Satz 1 bis 6 und 9 mitzuteilen. Eine Übersicht der Rechtsgründe ist als Anlage 1 beigefügt.

Zu einem übermittelten Rechtsgrund ist eine Leistung nur anzugeben, wenn auch tatsächlich Zahlungen oder Rückzahlungen aufgrund von Rückforderungen zu diesem Rechtsgrund erfolgt sind. Sind im Kalenderjahr (Teil-)Leistungen zu einem bestimmten Rechtsgrund jedoch weder gezahlt noch zurückgezahlt worden, hat in diesen Fällen keine Übermittlung einer Leistung i.H.v. 0 EUR zu erfolgen. Eine Leistung ist ebenfalls nicht zu übermitteln, wenn die Rentenansprüche – z.B. wegen anderer Einkünfte – ruhen und daher im gesamten Kalenderjahr keine Zahlungen erfolgt sind oder gewährte Leistungen in demselben Kalenderjahr vollständig zurückgezahlt wurden. Die Angabe von 0 EUR im Datenfeld leBtr ist dagegen nur in den Fällen zulässig, in denen mit der Rentenbezugsmitteilung zwar keine Leistung zu übermitteln ist, aber Daten zum Baustein 07 anzugeben sind, oder soweit eine Rentenbezugsmitteilung berichtigt werden muss (vgl. Rz. 99 ff.).

Für jeden Vertrag und für jede Leibrente oder andere Leistung ist eine gesonderte Rentenbezugsmitteilung erforderlich (vgl. Rz. 2). Erfolgt während des Leistungsbezugs ein Wechsel der Besteuerungsnorm und damit auch ein Wechsel des der Leistung zuzurechnenden Rechtsgrundes (wird z.B. nach einer privaten Erwerbsunfähigkeitsrente eine private Altersrente oder nach einer kleinen Witwen/Witwer-Rente eine große gezahlt), handelt es sich um zwei selbständig zu meldende Leistungen. In diesem Fall sind jeweils separate Rentenbezugsmitteilungen zu übermitteln.

Beispiel 1:

R erhält in der Zeit vom 1.9.2007 bis 30.6.2010 eine Erwerbsminderungsrente aus einer privaten Rentenversicherung. Ab dem 1.7.2010 wird eine lebenslange Altersrente aus einer privaten Rentenversicherung gezahlt.

Im Jahr 2011 sind für 2010 eine Rentenbezugsmitteilung für die Erwerbsminderungsrente im Sinne des § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 5 EStG i.V.m. § 55 Absatz 2 EStDV mit Rechtsgrund 03 und eine Rentenbezugsmitteilung für die lebenslange Altersrente im Sinne des § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 4 EStG mit Rechtsgrund 02 zu übermitteln. Eine zusammenfassende Rentenbezugsmitteilung für beide Leistungen ist nicht zulässig.

Beispiel 2:

A hat eine betriebliche Altersversorgung in einer Pensionskasse aufgebaut. Diese beruht zu 50 % auf geförderten Beträgen. Vom 1.7.2010 bis zum 30.6.2012 erhält er aus seiner betrieblichen Altersversorgung eine Erwerbsminderungsrente. Ab 1.7.2012 bezieht er eine Altersrente aus der betrieblichen Altersversorgung.

Im Jahr 2013 sind für 2012 für die Erwerbsminderungsrente sowie für die Altersrente je eine Rentenbezugsmitteilung zu erstellen.

In der Rentenbezugsmitteilung für die Erwerbsminderungsrente ist die Leistung aufzuteilen. Soweit die Leistung auf ungeförderten Beträgen beruht, ist dieser Teil der Leistung mit Rechtsgrund 08 zu melden (§ 22 Nummer 5 Satz 2 Buchstabe a EStG i.V.m. § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 5 EStG i.V.m. § 55 Absatz 2 EStDV). Der auf die geförderten Beträge entfallende Teil der Leistung ist in derselben Rentenbezugsmitteilung mit dem Rechtsgrund 04 zu melden (§ 22 Nummer 5 Satz 1 EStG).

Für die Altersrente ist eine gesonderte Rentenbezugsmitteilung zu erstellen. Hierbei ist ebenfalls die Leistung aufzuteilen. Soweit die Leistung auf ungeförderten Beträgen beruht, ist dieser Teil der Leistung mit Rechtsgrund 07 zu melden (§ 22 Nummer 5 Satz 2 Buchstabe a EStG i.V.m. § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 4 EStG). Der auf die geförderten Beträge entfallende Teil der Leistung ist in derselben Rentenbezugsmitteilung mit dem Rechtsgrund 04 zu melden (§ 22 Nummer 5 Satz 1 EStG).

Zu Besonderheiten bei der Bestimmung des Rentenbeginns im Zusammenhang mit der Umwandlung von Renten, die nach § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG zu besteuern sind, vgl. Rz. 92f. (Folgerenten).

b) Besonderheiten bei Renten aus der Basisversorgung

Werden Leistungen aus den gesetzlichen Rentenversicherungen, den landwirtschaftlichen Alterskassen, den berufsständischen Versorgungseinrichtungen und aus Basisrentenverträgen im Sinne des § 10 Absatz 1 Nummer 2 Satz 1 Buchstabe b EStG gezahlt, ist die Besteuerung nach § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG vorzunehmen. Daher hat die Meldung ausschließlich mit Rechtsgrund 01 zu erfolgen. Dies gilt unabhängig davon, ob es sich hierbei um eine Rente oder Teilrente (Altersrente, Erwerbsminderungsrente, Berufsunfähigkeitsrente, Hinterbliebenenrente) handelt. Soweit einmalige Leistungen möglich sind (z.B. Sterbegeld, Abfindung von Kleinbetragsrenten), sind diese ebenfalls nur mit Rechtsgrund 01 zu übermitteln (vgl. Rz. 135 des BMF-Schreibens vom 13.9.2010; BStBl 2010 I S. 681).

c) Besonderheiten zur Öffnungsklausel

Die Anwendung der Öffnungsklausel (§ 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 2 EStG; vgl. Rz. 177 ff. des BMF-Schreibens vom 13.9.2010, BStBl 2010 I S. 681) ist antragsgebunden und daher im Rentenbezugsmitteilungsverfahren nicht zu berücksichtigen. In der Rentenbezugsmitteilung sind die Leistungen den Einkünften des § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG zuzuordnen und ausschließlich mit Rechtsgrund 01 zu übermitteln.

Beispiel:

R bezieht seit 2009 eine Rente i.H.v. 45.000 EUR aus einer berufsständischen Versorgungseinrichtung. Im Rahmen der Veranlagung weist R nach, dass die Voraussetzungen zur Anwendung der Öffnungsklausel erfüllt sind. Nach der Bescheinigung der berufsständischen Versorgungseinrichtung beruhen 22 % der Leistungen auf Beiträgen, die oberhalb des Betrags des Höchstbeitrags zur gesetzlichen Rentenversicherung geleistet wurden. Von der Rente i.H.v. 45.000 EUR unterliegt demnach auf Antrag ein Anteil von 22 % = 9.990 EUR der Besteuerung mit dem Ertragsanteil nach § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG.

In der Rentenbezugsmitteilung ist die Rente ausschließlich nach § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG mit Rechtsgrund 01 i.H.v. 45.000 EUR zu übermitteln. Ob die Voraussetzungen für die Anwendung der Öffnungsklausel vorliegen, ist im Rahmen der Veranlagung zu prüfen.

d) Besonderheiten zu den Leistungen im Sinne des § 22 Nummer 5 EStG

§ 22 Nummer 5 EStG ist anzuwenden auf Leistungen aus Altersvorsorgeverträgen, Pensionsfonds, Pensionskassen, Direktversicherungen und der Versorgungsausgleichskasse. Der Umfang der Besteuerung der (Teil-)Leistungen richtet sich danach, inwieweit die Beiträge in der Ansparphase steuerfrei gestellt (§ 3 Nummer 63 und 66 EStG) oder nach § 10a/Abschnitt XI EStG (Sonderausgabenabzug und Altersvorsorgezulage) gefördert wurden oder inwieweit die Leistungen auf Ansprüchen beruhen, die durch steuerfreie Zuwendungen nach § 3 Nummer 56 EStG oder durch die nach § 3 Nummer 55b Satz 1 EStG steuerfreien Leistungen aus einem im Versorgungsausgleich begründeten Anrecht erworben wurden (geförderte Beiträge oder steuerfreie Zuwendungen).

Leistungen, die auf geförderten Beiträgen oder steuerfreien Zuwendungen beruhen, unterliegen in vollem Umfang der Besteuerung (Rechtsgrund 04). Beruhen die Leistungen auf nicht geförderten Beiträgen und wurden keine steuerfreien Zuwendungen geleistet, richtet sich die Besteuerung nach der Art der Leistung. Rz. 129 bis 134 und Rz. 331 bis 333 und 337 des BMF-Schreibens vom 31.3.2010 (BStBl 2010 I S. 270) sind hierbei zu beachten. Wird ein Rentenanspruch im Sinne des § 22 Nummer 5 Satz 2 Buchstabe a EStG abgefunden (z.B. Abfindung von Kleinbetragsrenten), richtet sich die Besteuerung des Abfindungsbetrags nach § 22 Nummer 5 Satz 2 Buchstabe b EStG. Zur Ermittlung des zu übermittelnden Betrages unter Berücksichtigung des hälftigen Unterschiedsbetrages gelten die Ausführungen im BMF-Schreiben vom 1.10.2009 (BStBl 2009 I S. 1172 ; Rz. 54 ff.). Aus Vereinfachungsgründen wird es nicht beanstandet, wenn abweichend hiervon für Zwecke der Rentenbezugsmitteilung der Unterschiedsbetrag einmal jährlich ermittelt wird.

Beispiel 1:

M erhält erstmalig im Jahr 2010 eine lebenslange Rente aus seiner betrieblichen Altersversorgung bei der Pensionskasse X i.H.v. 6.000 EUR. Die Leistung beruht i.H.v. 500 EUR auf steuerlich geförderten Beiträgen, da die Beiträge in der Aufbauphase ab dem Veranlagungszeitraum 2002 anteilig nach § 3 Nummer 63 EStG steuerfrei eingezahlt wurden.

Für das Jahr 2010 ist eine Rentenbezugsmitteilung zu erstellen. Da die Leistung teilweise auf geförderten und teilweise auf nicht geförderten Beiträgen beruht, ist entsprechend Rz. 17 zu der einzelnen Teilleistung der jeweilige Rechtsgrund zu übermitteln. Die Leistung i.H.v. 500 EUR, die auf geförderten Beiträgen beruht und in vollem Umfang der Besteuerung unterliegt, ist in der Rentenbezugsmitteilung mit Rechtsgrund 04 (§ 22 Nummer 5 Satz 1 EStG) zu übermitteln. Der Teil der Leistung, der auf nicht geförderten Beiträgen beruht (5.500 EUR), ist in der Rentenbezugsmitteilung mit Rechtsgrund 07 (§ 22 Nummer 5 Satz 2 Buchstabe a EStG i.V.m. § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG) zu übermitteln.

Beispiel 2:

A bezieht in 2010 eine lebenslange Rente aus der betrieblichen Altersversorgung der Pensionskasse Y i.H.v. 2.000 EUR. Die Versorgungszusage wurde nach dem 31.12.2004 erteilt (Neuzusage). Für die Beiträge konnte in der Aufbauphase nicht die Steuerfreiheit nach § 3 Nummer 63 EStG gewährt werden, da sie im Rahmen eines zweiten Dienstverhältnisses (Steuerklasse VI) geleistet wurden. Die Neuzusage beruht auf einem nach § 5a AltZertG zertifizierten Vertragsmuster (Basisrente).

Es handelt sich um eine Leistung aus einer Neuzusage, die vollständig auf nicht geförderten Beiträgen in der Aufbauphase beruht. Die Voraussetzungen der Basisrente des § 10 Absatz 1 Nummer 2 Buchstabe b Satz 1 EStG sind erfüllt. In der Rentenbezugsmitteilung für das Jahr 2010 ist der Leistungsbetrag i.H.v. 2.000 EUR mit Rechtsgrund 06 (§ 22 Nummer 5 Satz 2 Buchstabe a EStG i.V.m. § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG) zu übermitteln.

Beispiel 3:

B erhält seit dem Jahr 2000 eine Erwerbsminderungsrente aus der betrieblichen Altersversorgung der Pensionskasse Z. Im Jahr 2010 beträgt die Leistung 6.000 EUR. Die Leistung beruht vollständig auf nicht geförderten Beiträgen, da die Beiträge in der Aufbauphase individuell über die Lohnsteuerkarte versteuert wurden und keine Förderung nach § 10a/ Abschnitt XI EStG gewährt wurde.

Es handelt sich um eine abgekürzte Leibrente (Erwerbsminderungsrente) aus einer Pensionskasse, die ausschließlich auf nicht geförderten Beiträgen beruht. In der Rentenbezugsmitteilung für das Jahr 2010 ist der Leistungsbetrag i.H.v. 6.000 EUR mit Rechtsgrund 08 (§ 22 Nummer 5 Satz 2 Buchstabe a EStG i.V.m. § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 5 EStG i.V.m. § 55 Absatz 2 EStDV) zu übermitteln. Da es sich um eine abgekürzte Leibrente handelt, ist auch das Ende der Rente in der Rentenbezugsmitteilung anzugeben (siehe Rz. 83 ff.).

Beispiel 4:

R hat am 1.1.2005 einen Altersvorsorgevertrag (Banksparplan) abgeschlossen. Ihm wurde eine Verzinsung von konstant 3,25 % zugesagt (Auszahlungs- und Ansparphase/Kosten werden aus Vereinfachungsgründen nicht berücksichtigt). Da R weder die steuerliche Förderung nach § 10a EStG noch nach Abschnitt XI EStG in Anspruch nimmt, zahlt er zugunsten dieses Banksparplans ausschließlich nicht geförderte Beiträge i.H.v. jährlich 2.000 EUR ein (25 Jahre × 2.000 EUR = 50.000 EUR). Zum 1.1.2030 beträgt das von ihm aufgebaute Altersvorsorgevermögen rund 77.800 EUR.

R erhält von seinem Anbieter ab dem 1.1.2030 eine monatliche Auszahlung i.H.v. 383 EUR aus einem Auszahlungsplan. Ab der Vollendung seines 85. Lebensjahres erhält er eine monatliche Rente in gleicher Höhe. Für die Finanzierung dieser Rente wird zu Beginn der Auszahlungsphase ein Betrag in Höhe von 9.800 EUR eingesetzt.

Die auf nicht gefördertem Kapital beruhenden Leistungen, die im Rahmen des Auszahlungsplans gezahlt werden, unterliegen der Besteuerung nach § 22 Nummer 5 Satz 2 Buchstabe c EStG. Da die Auszahlung erst mit Vollendung des 65. Lebensjahres und nach einer Laufzeit von mindestens 12 Jahren erfolgt, ist § 20 Absatz 1 Nummer 6 Satz 2 EStG entsprechend anzuwenden und nur der hälftige Unterschiedsbetrag anzusetzen. Die ab der Vollendung des 85. Lebensjahres gezahlte Rente wird nach § 22 Nummer 5 Satz 2 Buchstabe a EStG mit dem Ertragsanteil erfasst.

Für die Ermittlung des Unterschiedsbetrags entfällt von den insgesamt geleisteten Beiträgen der gleiche Prozentsatz auf die Auszahlung im Rahmen des Auszahlungsplans, wie das für den Auszahlungsplan verwendete Kapital im Verhältnis zum Gesamtkapital steht.

|

Stand des Altersvorsorgevermögens zum 1.1.2030 |

77.800 EUR |

|

Verwendung für die Teilkapitalverrentung |

9.800 EUR |

|

für den Auszahlungsplan stehen zur Verfügung |

68.000 EUR |

|

Einzahlungen insgesamt |

50.000 EUR |

|

davon für den Auszahlungsplan verwendet (68.000 / 77.800 × 50.000) |

43.702 EUR |

Ansonsten gelten die Ausführungen im BMF-Schreiben vom 1.10.2009 (BStBl 2009 I S. 1172 ; Rz. 61 ff.) entsprechend. Es wird abweichend hiervon nicht beanstandet, wenn der Unterschiedsbetrag für Zwecke der Rentenbezugsmitteilung einmal jährlich nach der folgenden Formel ermittelt wird.

|

Auszahlungsbetrag im VZ × (Summe der entrichteten Beiträge - Summe der verbrauchten Beitr.) |

|

Zeitwert am Ende des VZ |

Beispiel 5:

Der 50-jährige C hat seit dem 1.1.2002 zugunsten eines Altersvorsorgevertrags (Banksparplan) ausschließlich geförderte Beiträge (insgesamt 12.000 EUR) eingezahlt. Im Jahr 2010 verwendet er das Altersvorsorgevermögen steuerschädlich, indem er sich das gesamte Kapital in einer Summe auszahlen lässt. Zum Zeitpunkt der schädlichen Verwendung beträgt das Altersvorsorgevermögen 17.500 EUR. Dem Altersvorsorgevertrag wurden insgesamt Zulagen i.H.v. 918 EUR gutgeschrieben. Einen über die Zulagen hinausgehenden Steuervorteil nach § 10a EStG hat C während der gesamten Vertragslaufzeit nicht erhalten.

Das ausgezahlte geförderte Altersvorsorgevermögen wurde steuerschädlich i.S. des § 93 Absatz 1 Satz 1 EStG verwendet. Die Besteuerung erfolgt nach § 22 Nummer 5 Satz 3 EStG i.V.m. § 22 Nummer 5 Satz 2 Buchstabe c EStG. Nach § 22 Nummer 5 Satz 3 EStG ergibt sich als Leistungsbetrag das ausgezahlte Altersvorsorgevermögen abzüglich der Zulagen.

|

Altersvorsorgevermögen |

17.500 EUR |

|

abzüglich Zulagen |

918 EUR |

|

Betrag nach § 22 Nummer 5 Satz 3 EStG = |

16.582 EUR |

Auf diesen Betrag ist § 22 Nummer 5 Satz 2 Buchstabe c EStG anzuwenden.

|

maßgeblicher Betrag |

16.582 EUR |

|

abzüglich Eigenbeiträge |

12.000 EUR |

|

zu versteuern = |

4.582 EUR |

In der Rentenbezugsmitteilung für das Jahr 2010 ist der Leistungsbetrag i.H.v. 4.582 EUR mit Rechtsgrund 12d zu übermitteln.

Beispiel 6:

G verfügt seit 1970 über eine betriebliche Altersversorgung bei einer Pensionskasse. Zum 1.7.2010 lässt er sich eine Kapitalabfindung i.H.v. 110.000 EUR auszahlen. Die Kapitalabfindung beruht i.H.v. 10.000 EUR auf gefördertem Kapital, da die diesem Kapital zugrunde liegenden Beiträge ab dem 1.1.2002 steuerfrei nach § 3 Nummer 63 EStG waren.

Die Kapitalabfindung ist steuerrechtlich in einen steuerfreien und in einen voll zu versteuernden Teil aufzuteilen. Die Leistung i.H.v. 10.000 EUR, die auf gefördertem Kapital beruht, unterliegt in vollem Umfang der Besteuerung nach § 22 Nummer 5 Satz 1 EStG. In der Rentenbezugsmitteilung für das Jahr 2010 ist dieser Leistungsbetrag i.H.v. 10.000 EUR mit Rechtsgrund 04 zu übermitteln. Für die Kapitalauszahlung i.H.v. 100.000 EUR, die auf nicht gefördertem Kapital beruht, ist nach § 22 Nummer 5 Satz 2 Buchstabe b EStG die Regelung des § 20 Absatz 1 Nummer 6 EStG in der für den zugrunde liegenden Vertrag geltenden Fassung entsprechend anzuwenden. Hier ist die Kapitalauszahlung bei einem vor dem 1.1.2005 abgeschlossenen Vertrag erst nach Ablauf von 12 Jahren seit Vertragsabschluss erfolgt, so dass dieser Teil der Auszahlung nicht der Besteuerung unterliegt. Für diesen Teil der Leistung ist keine Rentenbezugsmitteilung zu übermitteln.

Ist eine Leistung nach mehreren Rechtsgründen in unterschiedlicher Höhe zu versteuern, weil z.B. ein Teil der Leistung nach § 22 Nummer 5 Satz 1 EStG in voller Höhe (Rechtsgrund 04 bzw. 05) zu versteuern ist und der andere Teil der Leistung nach § 22 Nummer 5 Satz 2 Buchstabe a i.V.m. § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG ggf. i.V.m. § 55 Absatz 2 EStDV (Rechtsgrund 07 bzw. 08) mit dem Ertragsanteil der Besteuerung unterliegt, ist in die Rentenbezugsmitteilung die (Teil-)Leistung mit dem jeweiligen Rechtsgrund und dem entsprechenden Leistungsbetrag aufzunehmen.

Beispiel:

R erhält im Jahr 2010 aus einem Altersvorsorgevertrag (Rentenversicherung) eine lebenslange Rente i.H.v. 1.100 EUR. Die Rente beruht i.H.v. 220 EUR auf steuerlich nicht geförderten Beiträgen.

In der Rentenbezugsmitteilung für das Jahr 2010 sind die Teile der Rente jeweils gesondert mit dem zutreffenden Rechtsgrund mitzuteilen – der auf steuerlich geförderten Beiträgen beruhende Teil der Rente i.H.v. 880 EUR mit Rechtsgrund 04 (§ 22 Nummer 5 Satz 1 EStG) und der auf steuerlich nicht geförderten Beiträgen beruhende Teil der Rente i.H.v. 220 EUR, welcher der Besteuerung mit dem Ertragsanteil unterliegt, mit Rechtsgrund 07 (§ 22 Nummer 5 Satz 2 Buchstabe a i.V.m. § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG).

Für Versorgungsleistungen aufgrund einer Direktzusage und aus einer Unterstützungskasse sind keine Rentenbezugsmitteilungen zu übermitteln, da diese Leistungen zu Einkünften aus nichtselbständiger Arbeit führen (vgl. Rz. 327 des BMF-Schreibens vom 31.3.2010, BStBl 2010 I S. 270).

Die Übertragung von Altersvorsorgevermögen entsprechend § 93 Absatz 2 EStG sowie die Übertragung von Anwartschaften im Rahmen einer betrieblichen Altersversorgung entsprechend § 3 Nummer 55 EStG i.V.m. § 4 Absatz 2 und 3 BetrAVG führt zu keiner Besteuerung. Das gilt gleichermaßen für die Übertragung von gefördertem wie ungefördertem Altersvorsorgevermögen. Es ist vom abgebenden Anbieter insoweit keine Rentenbezugsmitteilung zu erstellen.

Wird gefördertes Altersvorsorgevermögen förderschädlich verwendet, richtet sich der Umfang der Besteuerung nach der Art der ausgezahlten Leistung. Rz. 129 bis 134 des BMF-Schreibens vom 31.3.2010, BStBl 2010 I S. 270, sind zu beachten. Führt eine förderschädliche Auszahlung von gefördertem Altersvorsorgevermögen zu einem negativen Leistungsbetrag, ist dieser in der Rentenbezugsmitteilung anzugeben. Dies gilt auch bei der Auszahlung von nicht gefördertem Altersvorsorgevermögen. Bei Anwendung des § 22 Nummer 5 Satz 3 i.V.m. Satz 2 Buchstabe b EStG ist bei Verträgen mit Vertragsabschluss vor dem 1.1.2005 ein negativer Leistungsbetrag nicht möglich. Rechnungsmäßige und außerrechnungsmäßige Zinsen (§ 22 Nummer 5 Satz 2 Buchstabe b EStG i.V.m. § 20 Absatz 1 Nummer 6 EStG in der bis zum 31.12.2004 geltenden Fassung) von 0 EUR sind in der Rentenbezugsmitteilung nicht anzugeben (vgl. Rz. 18).

Beispiel:

A hat zum 1.1.2008 einen Altersvorsorgevertrag (Fondssparplan) abgeschlossen und zugunsten dieses Vertrags jährliche Beiträge i.H.v. jeweils 1.000 EUR eingezahlt, die nicht nach § 10a/ Abschnitt XI EStG gefördert wurden. Der Anbieter verteilt die Abschluss- und Vertriebskosten i.H.v. insgesamt 500 EUR auf fünf Jahre. Zum 31.12.2010 wird der Vertrag von A gekündigt. Die von den Beiträgen abzüglich der anteiligen Abschluss- und Vertriebskosten erworbenen Fondsanteile sind auf einen Wert von 2.500 EUR gesunken. Kosten für die Kündigung werden vom Anbieter nicht erhoben.

Die Besteuerung erfolgt nach § 22 Nummer 5 Satz 2 Buchstabe c EStG mit dem Unterschiedsbetrag zwischen der Leistung und der Summe der auf sie entrichteten Beiträge:

|

Leistung |

2.500 EUR |

|

abzüglich geleistete Beiträge |

3.000 EUR |

|

negativer Leistungsbetrag |

- 500 EUR |

Dieser negative Leistungsbetrag ist mit Rechtsgrund 11 zu übermitteln.

WWürde der Anbieter noch Kosten für die Kündigung fordern, wäre auch dieser Betrag im Jahr der Zahlung als negativer Leistungsbetrag in der Rentenbezugsmitteilung mit Rechtsgrund 11 zu übermitteln.

2. Leistungsbetrag (mit Zufluss/Abfluss) (Baustein 04 BezugsDaten und Baustein 05 Leistungsbetrag)

In der Rentenbezugsmitteilung sind die im Kalenderjahr zugeflossenen Leistungen getrennt nach Rechtsgründen anzugeben (Datenfeld leBtr). Sofern (Teil-)Leistungen aus demselben Recht demselben Rechtsgrund zuzuordnen sind, sind diese zusammengefasst in einer Summe zu übermitteln. Dies ist auch bei einer unterjährigen Software-Änderung sicherzustellen. Der Betrag der Leistung kann positiv oder negativ sein. Die Angabe von 0 EUR ist nur in den in Rz. 18 genannten Fällen zulässig. Erfolgt im Kalenderjahr tatsächlich keine Zahlung oder Rückforderung oder sind gezahlte Leistungen in demselben Jahr vollständig zurückgezahlt worden, ist eine (Teil)Leistung nicht mitzuteilen (vgl. Rz. 18).

Das Währungskennzeichen der Leistung ist anzugeben (Datenfeld leWkz). Hierbei darf in einer Rentenbezugsmitteilung, die für einen Veranlagungszeitraum vor 2011 übermittelt wird, nur ein einheitliches Währungskennzeichen verwendet werden. D.h., die Datenfelder leWkz (im Baustein 04) und beWkz (im Baustein 07) dürfen nicht voneinander abweichen (vgl. Rz. 95). Werden Beträge mit einer ausländischen Währungseinheit gemeldet, sind diese von der Landesfinanzverwaltung in die maßgebliche inländische Währung (Euro) umzurechnen. Hierbei entspricht der Umrechnungskurs dem rechnerischen und auf volle 50 Cent abgerundeten Durchschnittswert der gesamten für den maßgebenden Veranlagungszeitraum ermittelten Umsatzsteuer-Umrechnungskurse. Währungen, für die keine Umsatzsteuer-Umrechnungskurse veröffentlicht werden, sind zu dem letzten Tageskurs des Jahres umzurechnen, in dem die Leistung gezahlt wurde. Der Steuerpflichtige kann im Veranlagungsverfahren eine Währungsumrechnung nach dem Kurs des Zuflusstages einheitlich für den gesamten Veranlagungszeitraum nachweisen.

Einmalige Leistungen – wie Sterbegeld oder Abfindung von Kleinbetragsrenten (vgl. Rz. 135 des BMF-Schreibens vom 13.9.2010, BStBl 2010 I S. 681) – sind in Höhe des Leistungsbetrags in der Rentenbezugsmitteilung auszuweisen. Dies gilt auch für Kapitalauszahlungen von berufsständischen Versorgungseinrichtungen (vgl. Rz. 143 des BMF-Schreibens vom 13.9.2010, BStBl 2010 I S. 681). Der Leistungsbetrag einmaliger Leistungen ist in der Rentenbezugsmitteilung nicht gesondert auszuweisen, wenn weitere Leistungen mit dem gleichen Rechtsgrund im Jahr des Zuflusses geleistet werden (vgl. aber Besonderheiten zum Rentenbeginn Rz. 75 ff. und den Unterschied zu Nachzahlungsbeträgen Rz. 61 ff.).

Beispiel 1:

Für B werden Zahlungen in eine Direktversicherung geleistet (kein Fall von § 52 Absatz 34c EStG). Vor Fälligkeit der entsprechenden Leistungen verstirbt B. Seiner nichtehelichen Lebensgefährtin L wird als alleiniger Erbin einmalig ein Sterbegeld i.H.v. 8.000 EUR ausgezahlt. Das Sterbegeld beruht vollständig auf geförderten Beträgen.

Das Sterbegeld ist in voller Höhe steuerpflichtig (§ 22 Nummer 5 Satz 1 EStG). Der Leistungsbetrag i.H.v. 8.000 EUR ist in der Rentenbezugsmitteilung mit L als Leistungsempfängerin (Rechtsgrund 04) auszuweisen.

Beispiel 2:

R steht ab 2010 eine Rente aus einem zertifizierten Basisrentenvertrag i.H.v. 25 EUR zu. Das Versicherungsunternehmen bietet ihm anstelle monatlicher Rentenzahlungen die Abfindung der Kleinbetragsrente i.H.v. 5.000 EUR an; dieses Angebot nimmt R an.

Der Abfindungsbetrag der Kleinbetragsrente ist mit dem Besteuerungsanteil steuerpflichtig (§ 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG). In der Rentenbezugsmitteilung ist der Leistungsbetrag i.H.v. 5.000 EUR mit Rechtsgrund 01 auszuweisen.

Beispiel 3:

R erhält ab dem 1.7.2010 aus einem Altersvorsorgevertrag eine monatliche Rente i.H.v. 900 EUR sowie im Juli 2010 eine einmalige Teilkapitalauszahlung i.H.v. 30.000 EUR (20 % des zu Beginn der Auszahlungsphase zur Verfügung stehenden Kapitals, § 1 Absatz 1 Satz 1 Nummer 4 AltZertG). Die Leistungen beruhen vollständig auf geförderten Beiträgen.

In der Rentenbezugsmitteilung für das Jahr 2010 sind die laufenden Rentenzahlungen i.H.v. insgesamt 5.400 EUR (6 × 900 EUR) sowie die einmalige Teilkapitalauszahlung i.H.v. 30.000 EUR in einer Summe als Leistungen nach § 22 Nummer 5 Satz 1 EStG zusammen i.H.v. 35.400 EUR mit Rechtsgrund 04 zu übermitteln.

Beispiel 4:

R bezieht von einer berufsständischen Versorgungseinrichtung im Februar 2010 ein Sterbegeld i.H.v. 4.000 EUR sowie ab dem 1.3.2010 eine monatliche Hinterbliebenenrente i.H.v. 500 EUR.

In der Rentenbezugsmitteilung für das Jahr 2010 sind die Leistungen aus der Hinterbliebenenrente und das Sterbegeld in einer Summe als Leistungen nach § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG zusammen i.H.v. 9.000 EUR (4.000 EUR + 10 × 500 EUR) mit Rechtsgrund 01 zu übermitteln.

Wird für das Sterbevierteljahr eine Hinterbliebenenrente in Höhe der Versichertenrente gewährt, ist eine Rentenbezugsmitteilung auch dann für diese Leistung zu übermitteln, wenn nach den drei Monaten die Hinterbliebenenrente wegen der Höhe der eigenen Einkünfte in voller Höhe ruht.

Ist wegen rückwirkender Zubilligung einer Rente der Anspruch auf eine bisher gewährte Sozialleistung (z.B. auf Kranken-, Arbeitslosengeld oder Sozialhilfe) ganz oder teilweise weggefallen und steht dem Leistenden deswegen gegenüber dem Rentenversicherungsträger (z.B. nach § 103 des Zehnten Buches Sozialgesetzbuch – SGB X –) ein Erstattungsanspruch zu, sind die bisher gezahlten Sozialleistungen in Höhe dieses Erstattungsanspruchs als Rentenzahlungen anzusehen. Die Rente gilt in dieser Höhe im Zeitpunkt der Zahlung der ursprünglichen Sozialleistungen als dem Leistungsempfänger zugeflossen. Die umgewidmeten Beträge unterliegen ebenfalls der Mitteilungspflicht nach § 22a EStG, wenn sie nach dem 31.12.2004 zugeflossen sind. Insoweit sind auch nachträglich die entsprechenden Rentenbezugsmitteilungen zu übermitteln. Dem Leistungsempfänger bleibt es unbenommen, dem FA einen abweichenden Zuflusszeitpunkt zu belegen.

Beispiel 1:

R erhält in der Zeit vom 1.7.2009 bis 30.9.2010 Krankengeld. Mit Bescheid vom 31.8.2010 wird R rückwirkend ab dem 1.7.2009 von der gesetzlichen Rentenversicherung eine monatliche Erwerbsminderungsrente i.H.v. 1.000 EUR gewährt. Die Auszahlung erfolgt ab dem 1.10.2010. Zum Ausgleich des bisher an R gezahlten Krankengeldes erstattet die gesetzliche Rentenversicherung der Krankenkasse für den Zeitraum vom 1.7.2009 bis 30.9.2010 je Monat einen Betrag von 1.000 EUR.

Soweit der Krankenkasse ein Erstattungsanspruch nach § 103 SGB X gegenüber dem Rentenversicherungsträger zusteht, ist das bisher gezahlte Krankengeld als Rentenzahlung i.S. des § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG anzusehen. Der Zufluss der Rentenzahlung erfolgte im Zeitpunkt der ursprünglichen Zahlung des Krankengeldes. Aus diesem Grund ist für das Jahr 2009 eine Rentenbezugsmitteilung mit einem Leistungsbetrag i.H.v. 6.000 EUR (6 × 1.000 EUR) mit Rechtsgrund 01 zu übermitteln. In die Rentenbezugsmitteilung für das Jahr 2010 ist ein Leistungsbetrag i.H.v. 12.000 EUR (12 × 1.000 EUR) mit Rechtsgrund 01 aufzunehmen.

Beispiel 2:

R erhält in der Zeit vom 1.7.2009 bis 30.9.2010 monatlich ein Arbeitslosengeld i.H.v. 800 EUR. Mit Bescheid vom 31.8.2010 wird R rückwirkend ab dem 1.7.2009 von der gesetzlichen Rentenversicherung eine monatliche Altersrente i.H.v. 1.000 EUR gewährt. Die Auszahlung erfolgt ab dem 1.10.2010. Zum Ausgleich des bisher an R gezahlten Arbeitslosengeldes erstattet die gesetzliche Rentenversicherung der Arbeitsagentur für den Zeitraum vom 1.7.2009 bis 30.9.2010 je Monat einen Betrag von 800 EUR.

Soweit der Arbeitsagentur ein Erstattungsanspruch nach § 103 SGB X gegenüber dem Rentenversicherungsträger zusteht, ist das bisher gezahlte Arbeitslosengeld als Rentenzahlung i.S. des § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG anzusehen. Der Zufluss der Rentenzahlung erfolgte im Zeitpunkt der ursprünglichen Zahlung des Arbeitslosengeldes. Aus diesem Grund ist für das Jahr 2009 eine Rentenbezugsmitteilung mit einem Leistungsbetrag i.H.v. 4.800 EUR (6 × 800 EUR) mit Rechtsgrund 01 zu übermitteln. In die Rentenbezugsmitteilung für das Jahr 2010 ist ein Leistungsbetrag i.H.v. 13.200 EUR (12 × 1.000 EUR + 6 × 200 EUR)) mit Rechtsgrund 01 aufzunehmen.

Werden Renten oder andere Leistungen zurückgefordert, sind sie im Kalenderjahr der Rückzahlung von den entsprechenden Leistungen abzuziehen. Die Saldierung erfolgt nur zwischen den aus demselben Rechtsgrund übermittelten Leistungen. Übersteigt in einem Kalenderjahr der zurückgezahlte Betrag den Betrag der zugeflossenen Leistungen, ist der übersteigende Betrag als negativer Betrag in der Rentenbezugsmitteilung anzugeben.

Beispiel 1:

R erhält seit Mai 2008 eine Erwerbsminderungsrente i.H.v. monatlich 1.000 EUR aus der gesetzlichen Rentenversicherung. Eine Rentenanpassung erfolgte in dieser Zeit nicht. Mitte des Jahres 2010 stellt der Träger der gesetzlichen Rentenversicherung als Mitteilungspflichtiger fest, dass R seit 2008 einen Anspruch auf eine Rente aus der gesetzlichen Unfallversicherung hatte und fordert für diesen Zeitraum die gesamten Rentenzahlungen zurück. Die Rückzahlung erfolgt im Jahr 2010.

Der Leistungsbetrag der für 2010 zu übermittelnden Rentenbezugsmitteilung ermittelt sich wie folgt:

|

Leistungsbetrag (6 × 1.000 EUR) |

6.000 EUR |

|

Rückforderung (für 2010, 2009 und 2008 = 26 × 1.000 EUR) |

- 26.000 EUR |

|

Negativ-Leistungsbetrag |

- 20.000 EUR |

Der negative Leistungsbetrag ist mit Rechtsgrund 01 zu übermitteln.

Beispiel 2:

R erhält seit Mai 2008 eine Erwerbsminderungsrente aus einer privaten Rentenversicherung, die weder die Voraussetzungen eines Altersvorsorgevertrags noch die eines Basisrentenvertrags erfüllt. Im Zeitpunkt der Erstellung der Leistungsmitteilung für den Veranlagungszeitraum 2010 (also Stand Januar 2011) stellt der Mitteilungspflichtige fest, dass die von ihm getroffene Einordnung unzutreffend ist und es sich bei der ausgezahlten Rente tatsächlich um eine private Altersrente gehandelt hat.

Hinsichtlich der bisher mit Rechtsgrund 03 übermittelten Erwerbsminderungsrente für die Jahre 2008 und 2009 ist jeweils eine berichtigte Rentenbezugsmitteilung zu übermitteln. Hierin ist die nach § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG zu versteuernde lebenslange private Altersrente nunmehr mit Rechtsgrund 02 und dem entsprechenden Leistungsbetrag zu übermitteln. Für das Jahr 2010 ist die lebenslange private Altersrente mit Rechtsgrund 02 mit dem entsprechenden Leistungsbetrag zu übermitteln.

In der Rentenbezugsmitteilung ist das Jahr des Zu- oder Abflusses der Leistung, der Beiträge bzw. des Beitragszuschusses anzugeben (Datenfeld leJahr). § 11 EStG ist zu beachten. Hiernach sind Einnahmen und Ausgaben dem Kalenderjahr zuzuordnen, in dem sie dem Leistungsempfänger zugeflossen bzw. von ihm geleistet worden sind (Zuflussprinzip/Abflussprinzip). So ist beispielsweise bei Rückzahlung einer Leistung (z.B. nach Rückforderung der Rentenzahlung) die Rentenbezugsmitteilung für das Jahr zu übermitteln, in dem die Rückzahlung tatsächlich erfolgte. Das Jahr, für welches die Rückzahlung bzw. Rückforderung erfolgte, ist unmaßgeblich.

Eine Ausnahme vom Zufluss- und Abflussprinzip besteht gemäß § 11 Absatz 1 Satz 2, Absatz 2 Satz 2 EStG für regelmäßig wiederkehrende Zahlungen, die kurz vor oder nach dem Jahreswechsel bezogen bzw. geleistet und innerhalb des Zeitraums kurz vor bis kurz nach dem Jahreswechsel fällig werden. Diese Zu- bzw. Abflüsse sind dem Jahr zuzurechnen, zu dem sie wirtschaftlich gehören. Unter einem kurzen Zeitraum ist eine Zeitspanne von 10 Tagen zu verstehen.

Der für die Anwendung des § 11 EStG erforderliche Zeitpunkt des tatsächlichen Zuflusses beim Leistungsempfänger ist den Mitteilungspflichtigen in der Regel nicht bekannt. Für Zwecke der Rentenbezugsmitteilung kann aus Vereinfachungsgründen der Tag der Auszahlung beim Leistungsverpflichteten als Zuflusszeitpunkt angenommen werden. Der Mitteilungspflichtige kann von anderen Kriterien ausgehen, wenn dies wegen seiner organisatorischen Verhältnisse zu genaueren Ergebnissen führt. Dem Leistungsempfänger bleibt es unbenommen, dem FA einen abweichenden Zuflusszeitpunkt zu belegen.

Beispiel 1:

A hat im November 2010 von seiner Rentenversicherung unrechtmäßig eine Rente für November 2010 erhalten. Er zahlt diese nach Rückforderung am 5.1.2011 zurück. Die Ausnahmeregel von § 11 EStG kommt nicht zur Anwendung, da es sich bei der Rückforderung nicht um eine regelmäßig wiederkehrende Zahlung handelt. Für die Erstellung der Rentenbezugsmitteilung ist die Rückzahlung dem Jahr 2011 zuzuordnen, d.h., dass in der Rentenbezugsmitteilung als Jahr des Zuflusses/Abflusses der Leistung (Datenfeld leJahr) 2011 zu übermitteln ist.

Beispiel 2:

Die am 30.12.2010 fällige Rente für Dezember 2010 wird A am 2.1.2011 ausgezahlt. Nach § 11 Absatz 1 Satz 2 EStG ist der grundsätzlich dem Jahr des Zuflusses (2011) zuzuordnende Betrag hier ausnahmsweise dem Jahr 2010 zuzuordnen, da es sich um eine regelmäßig wiederkehrende Zahlung handelt, die kurz nach dem Jahreswechsel bezogen worden und im Zeitraum kurz vor dem Jahreswechsel fällig geworden ist. D.h., dass in der Rentenbezugsmitteilung als Jahr des Zuflusses/Abflusses der Leistung (Datenfeld leJahr) 2010 zu übermitteln ist.

Abwandlung 1:

Wie oben, jedoch ist die Dezember-Rente bereits am 1.12.2010 fällig. Der Betrag ist dem Jahr des Zuflusses 2011 zuzuordnen, da § 11 Absatz 1 Satz 2 EStG nicht anzuwenden ist. Die Zahlung ist zwar kurz nach dem Jahreswechsel bezogen, aber nicht innerhalb des Zeitraums kurz vor bis kurz nach dem Jahreswechsel, sondern bereits am 1.12.2010 fällig geworden. D.h., dass in der Rentenbezugsmitteilung als Jahr des Zuflusses/Abflusses der Leistung (Datenfeld leJahr) 2011 zu übermitteln ist.

Abwandlung 2:

Wie oben, jedoch ist die Dezember-Rente erst am 1.1.2011 fällig. Der Betrag ist dem Jahr 2010 zuzuordnen, da es sich nach § 11 Absatz 1 Satz 2 EStG um eine regelmäßig wiederkehrende Zahlung handelt, die kurz nach dem Jahreswechsel fällig geworden und ebenfalls kurz nach dem Jahreswechsel gezahlt worden ist. D.h., dass in der Rentenbezugsmitteilung als Jahr des Zuflusses/Abflusses der Leistung (Datenfeld leJahr) 2010 zu übermitteln ist.

Beispiel 3:

Die am 30.12.2010 fällige Rente für Dezember 2010 wird am 9.1.2011 durch den Mitteilungspflichtigen zur Auszahlung angewiesen. Tatsächlich gutgeschrieben wird der Betrag dem Leistungsempfänger erst am 11.1.2011, ohne dass der Mitteilungspflichtige hiervon Kenntnis erlangt. Der Mitteilungspflichtige kann unterstellen, dass der Betrag bereits am 9.1.2011 beim Rentenempfänger gutgeschrieben wurde. Der Betrag ist vom Mitteilungspflichtigen unter Anwendung der Ausnahmeregelung des § 11 Absatz 1 Satz 2 EStG dem Jahr 2010 zuzuordnen, da es sich um eine regelmäßig wiederkehrende Einnahme handelt, die innerhalb kurzer Zeit nach Beendigung des Kalenderjahres, zu dem sie wirtschaftlich gehört, zugeflossen ist und auch innerhalb des Zeitraums kurz vor bis kurz nach dem Jahreswechsel fällig geworden ist. D.h., dass in der Rentenbezugsmitteilung als Jahr des Zuflusses/Abflusses der Leistung (Datenfeld leJahr) 2010 zu übermitteln ist. Für das Steuerfestsetzungsverfahren entsteht dadurch keine Bindungswirkung; dem Leistungsempfänger bleibt es unbenommen, dem FA den abweichenden Zuflusszeitpunkt nachzuweisen.

Beispiel 4:

Eine Rentennachzahlung für das Jahr 2008 wird am 28.12.2009 zur Auszahlung angewiesen. Für die Erstellung der Rentenbezugsmitteilung kann der Mitteilungspflichtige aus Vereinfachungsgründen unterstellen, dass der Betrag am 28.12.2009 dem Konto des Rentenempfängers gutgeschrieben wurde. Für die Erstellung der Rentenbezugsmitteilung ist die Rentennachzahlung dem Jahr 2009 zuzuordnen, d.h., dass in der Rentenbezugsmitteilung als Jahr des Zuflusses/Abflusses der Leistung (Datenfeld leJahr) 2009 zu übermitteln ist. Für das Steuerfestsetzungsverfahren entsteht dadurch keine Bindungswirkung; dem Leistungsempfänger bleibt es unbenommen, dem FA den abweichenden Zuflusszeitpunkt nachzuweisen.

3. Nachzahlungsbetrag (Baustein 05 Leistungsbetrag)

Im Leistungsbetrag enthaltene Nachzahlungen für mehrere Jahre sind gesondert in der Rentenbezugsmitteilung auszuweisen (Datenfeld leBtrNach). Es handelt sich um einen Davon-Betrag der zugeflossenen Leistung, der als in dem Jahr gezahlt gilt, für das die Rentenbezugsmitteilung erstellt wird. Eine Prüfung, ob § 34 EStG Anwendung findet, erfolgt im Steuerfestsetzungsverfahren.

Im Datenfeld leBtrNach dürfen keine Eintragungen enthalten sein, wenn die Leistungen nach den Rechtsgründen 10 oder 12c zu versteuern sind. Datensätze, die dennoch in diesem Feld befüllt sind, werden mit einer entsprechenden Fehlermeldung abgewiesen.

Sind in dem gezahlten Gesamtbetrag sowohl Nachzahlungen für vorangegangene Kalenderjahre als auch für das laufende Jahr enthalten, ist nur die Nachzahlung für die vorangegangenen Jahre gesondert auszuweisen. Die Nachzahlung für das laufende Jahr ist nicht gesondert zu melden.

Beispiel:

Die Rente des Leistungsempfängers beginnt am 1.11.2008. Die laufende Rente i.H.v. 500 EUR monatlich wird erstmalig im August 2010 zur Zahlung angewiesen. Die Rentennachzahlung für die Zeit vom 1.11.2008 bis zum 31.7.2010 i.H.v. 10.500 EUR wird ebenfalls im August 2010 überwiesen. Insgesamt wird 2010 eine Gesamtsumme von 13.000 EUR gezahlt, die sich aus folgenden Einzelbeträgen zusammensetzt:

|

Zahlung für August bis Dezember 2010 (laufend) |

2.500 EUR |

|

Nachzahlung Januar bis Juli |

3.500 EUR |

|

Nachzahlung für Vorjahre |

7.000 EUR. |

Im Baustein 05 (Leistungsbetrag) ist im Datenfeld leBtr die gesamte Summe i.H.v. 13.000 EUR und im Datenfeld leBtrNach der Betrag von 7.000 EUR einzutragen.

4. Betrag, der auf regelmäßigen Anpassungen beruht (Baustein 04 BezugsDaten)

In den Fällen, in denen die Leistung ganz oder teilweise der Besteuerung nach § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG (Rechtsgrund 01) unterliegt, ist in der Rentenbezugsmitteilung die auf regelmäßigen Rentenanpassungen beruhende Erhöhung des Jahresbetrags der Rente gegenüber dem Jahr mitzuteilen, das dem Jahr des Rentenbeginns folgt (Datenfeld leApBtr). Das gilt auch bei einer Neuberechnung der Rente. Bei Renten, die vor dem 1.1.2005 begonnen haben, sind nur die Erhöhungen des Jahresbetrags der Rente gegenüber dem Jahr 2005 mitzuteilen.

Soweit sich die Besteuerung nicht nach § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG (Rechtsgrund 01) richtet, sind keine Rentenanpassungsbeträge auszuweisen.

Beispiel 1:

R bezieht ab Mai 2008 eine monatliche Witwenrente aus der gesetzlichen Rentenversicherung i.H.v. 1.100 EUR. Die Rente wird aufgrund regelmäßiger Anpassungen zum 1.7.2008, zum 1.7.2009, zum 1.7.2010 und zum 1.7.2011 jeweils um 10 EUR erhöht.

|

Rentenzeitraum |

Monatsbetrag |

Betrag im Zahlungszeitraum |

|

1.05. – 30.6.2008 |

1.100,00 EUR |

2.200,00 EUR |

|

1.07. – 31.12.2008 |

1.110,00 EUR |

6.660,00 EUR |

|

Jahresrente 2008 |

8.860,00 EUR |

|

|

1.01. – 30.6.2009 |

1.110,00 EUR |

6.660,00 EUR |

|

1.07. – 31.12.2009 |

1.120,00 EUR |

6.720,00 EUR |

|

Jahresrente 2009 |

13.380,00 EUR |

|

|

1.01. – 30.6.2010 |

1.120,00 EUR |

6.720,00 EUR |

|

1.07. – 31.12.2010 |

1.130,00 EUR |

6.780,00 EUR |

|

Jahresrente 2010 |

13.500,00 EUR |

|

|

Jahresrente 2009 |

13.380,00 EUR |

|

|

Rentenanpassungsbetrag 2010 |

120,00 EUR |

|

|

1.01. – 30.6.2011 |

1.130,00 EUR |

6.780,00 EUR |

|

1.07. – 31.12.2011 |

1.140,00 EUR |

6.840,00 EUR |

|

Jahresrente 2011 |

13.620,00 EUR |

|

|

Jahresrente 2009 |

13.380,00 EUR |

|

|

Rentenanpassungsbetrag 2011 |

240,00 EUR |

In den Rentenbezugsmitteilungen für die Jahre 2008 bis 2011 ist als Leistungsbetrag der jeweilige Jahresbetrag der Rente auszuweisen. Zusätzlich ist ab dem Jahr 2010 die auf regelmäßigen Rentenanpassungen beruhende Erhöhung des Jahresbetrags der Rente gegenüber dem Jahr 2009 mitzuteilen.

Regelmäßige Rentenanpassungen unterliegen (im vorliegenden Fall ab dem Jahr 2010) gemäß § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa Satz 7 EStG vollständig der nachgelagerten Besteuerung.

Rentenbezugsmitteilungen

|

Jahr |

Leistungsbetrag |

Anpassungsbetrag |

|

2008 |

8.860,00 EUR |

keine Angabe[*] |

|

2009 |

13.380,00 EUR |

keine Angabe[*] |

|

2010 |

13.500,00 EUR |

120,00 EUR |

|

2011 |

13.620,00 EUR |

240,00 EUR |

Auch in Fällen, in denen sich – z.B. wegen Anrechnung anderer Einkünfte – die monatliche Rente vermindert, können in der gekürzten Rente Teile enthalten sein, die auf einer regelmäßigen Anpassung des Jahresbetrags der Rente beruhen.

Abwandlung des Beispiels in Rz. 67:

Wegen anderer Einkünfte erhält R ab August 2011 eine auf 830 EUR gekürzte Witwenrente. Eine regelmäßige Rentenanpassung erfolgte im Jahr 2012 nicht.

Ab 2011 ist der steuerfreie Teil der Rente neu zu berechnen, da sich die Jahresrente nicht aufgrund regelmäßiger Anpassungen geändert hat, sondern auch wegen der Anrechnung anderer Einkünfte auf die Witwenrente (§ 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa Satz 6 EStG).

|

Rentenzeitraum |

Monatsbetrag |

Betrag im Zahlungszeitraum |

|

1.01. – 30.6.2011 |

1.130,00 EUR |

6.780,00 EUR |

|

1.07. – 31.7.2011 |

1.140,00 EUR |

1.140,00 EUR |

|

1.08. – 31.12.2011 |

830,00 EUR |

4.150,00 EUR |

|

Jahresrente 2011 |

12.070,00 EUR |

|

|

Rentenanpassungsbetrag 2011 |

||

|

(Berechnung siehe unten) |

206,00 EUR |

|

|

1.01. – 31.12.2012 |

830,00 EUR |

9.960,00 EUR |

|

Jahresrente 2012 |

9.960,00 EUR |

|

|

Rentenanpassungsbetrag 2012 |

||

|

(12 × 18,20 EUR) |

218,40 EUR |

|

In der ab August 2011 gekürzten Rente ist derselbe prozentuale Erhöhungsbetrag enthalten, der auf regelmäßigen Anpassungen der Jahresrente beruht, wie in der ungekürzten Rente für Juli 2011. Der in der Rente enthaltene auf regelmäßigen Anpassungen beruhende Teil der Rente errechnet sich wie folgt:

|

Januar bis Juni 2011: |

|

|

jeweils 1.130,00 EUR – (13.380,00 EUR / 12) |

|

|

= 15,00 EUR |

insgesamt 90 EUR |

|

Juli 2011: |

|

|

1.140,00 EUR – (13.380,00 EUR / 12) |

|

|

= 25,00 EUR |

insgesamt 25 EUR |

|

August bis Dezember 2011: |

|

|

jeweils (830,00 EUR / 1.140,00 EUR) × 25 EUR |

|

|

= 18,20 EUR |

insgesamt 91 EUR |

|

Jahresanpassungsbetrag 2011 |

206 EUR |

In den Rentenbezugsmitteilungen ist jeweils der ermittelte Rentenanpassungsbetrag anzugeben, beispielsweise für den Veranlagungszeitraum 2011 ist ein Anpassungsbetrag von 206 EUR auszuweisen.

Beispiel 2:

R erhält seit dem 1.5.2003 eine Altersrente. Diese beträgt im Jahr 2005 und bis zum 30.6.2007 monatlich 900 EUR. Zum 1.7.2007 wird die monatliche Rente um 10 EUR erhöht. Aufgrund eines Versorgungsausgleichs im Rahmen der Scheidung von R wird die Rente ab dem 1.9.2008 auf monatlich 600 EUR gekürzt. Eine regelmäßige Rentenanpassung erfolgte im Jahr 2008 und 2009 nicht.

|

Rentenzeitraum |

Monatsbetrag |

Betrag im Zahlungszeitraum |

|

1.01. – 31.12.2005 |

900,00 EUR |

10.800,00 EUR |

|

Jahresrente 2005 |

10.800,00 EUR |

|

|

1.01. – 31.12.2006 |

900,00 EUR |

10.800,00 EUR |

|

Jahresrente 2006 |

10.800,00 EUR |

|

|

Jahresrente 2005 |

10.800,00 EUR |

|

|

Rentenanpassungsbetrag 2006 |

0,00 EUR[*] |

|

|

1.01. – 30.6.2007 |

900,00 EUR |

5.400,00 EUR |

|

1.07. – 31.12.2007 |

910,00 EUR |

5.460,00 EUR |

|

Jahresrente 2007 |

10.860,00 EUR |

|

|

Jahresrente 2005 |

10.800,00 EUR |

|

|

Rentenanpassungsbetrag 2007 |

60,00 EUR |

|

|

1.01. – 31.8.2008 |

910,00 EUR |

7.280,00 EUR |

|

1.09. – 31.12.2008 |

600,00 EUR |

2.400,00 EUR |

|

Jahresrente 2008 |

9.680,00 EUR |

|

|

Rentenanpassungsbetrag 2008 |

||

|

(Berechnung siehe unten) |

106,36 EUR |

|

|

1.01. – 31.12.2009 |

600,00 EUR |

7.200,00 EUR |

|

Jahresrente 2009 |

7.200,00 EUR |

|

|

Rentenanpassungsbetrag 2009 |

||

|

(12 × 6,59 EUR) |

79,08 EUR |

Berechnung Rentenanpassungsbetrag 2008:

In der ab September 2008 gekürzten Rente ist derselbe prozentuale Erhöhungsbetrag enthalten, der auf regelmäßigen Anpassungen der Jahresrente beruht, wie in der ungekürzten Rente in den Vormonaten. Der in der Rente enthaltene auf regelmäßigen Anpassungen beruhende Teil der Rente errechnet sich wie folgt:

|

Januar bis August 2008: |

|

|

jeweils 910,00 EUR - (10.800,00 / 12) |

|

|

= 10,00 EUR |

insgesamt 80,00 EUR |

|

September bis Dezember 2008: |

|

|

jeweils (600,00 EUR / 910,00 EUR) × 10,00 EUR |

|

|

= 6,59 EUR |

insgesamt 26,36 EUR |

|

Jahresanpassungsbetrag 2008 |

106,36 EUR |

In den Rentenbezugsmitteilungen ist jeweils der ermittelte Rentenanpassungsbetrag anzugeben, beispielsweise für den Veranlagungszeitraum 2008 ist ein Anpassungsbetrag von 106,36 EUR auszuweisen.

Bei einer vollständigen oder teilweisen Rückforderung der Rente ist der in der Rückforderung enthaltene, auf regelmäßigen Anpassungen beruhende Teil der Rente zu ermitteln. Dieser Betrag ist für den Ausweis in der Rentenbezugsmitteilung mit dem in der laufenden Rente enthaltenen Teil der Rente, der auf regelmäßigen Anpassungen beruht, zu saldieren. Ggf. ist auch ein negativer Betrag in der Rentenbezugsmitteilung auszuweisen.

Abwandlung des Beispiels in Rz. 67:

Wegen anderer Einkünfte wird die Rente für die Jahre 2009 bis 2010 von R im Jahr 2011 zurückgefordert und zurückgezahlt. Im Jahr 2011 wird die Rente rechtmäßig gezahlt:

In der Rentenbezugsmitteilung für das Jahr 2011 sind folgende Beträge auszuweisen:

|

Jahr |

Leistungsbetrag |

Anpassungsbetrag |

|

2011 |

13.620,00 EUR |

240,00 EUR[*] |

|

Rückforderung für das Jahr 2010 |

- 13.500,00 EUR |

-120,00 EUR |

|

Rückforderung für das Jahr 2009 |

- 13.380,00 EUR |

keine Angabe[*] |

|

Summe (negativer Betrag) |

- 13.260,00 EUR |

120,00 EUR |

Für das Jahr 2011 würde sich ein Rentenanpassungsbetrag von 240 EUR ergeben. Für den Ausweis in der Rentenbezugsmitteilung ist dieser Betrag nach Rz. 71 mit dem in der Rückforderung enthaltenen Teil der Rente, der auf regelmäßige Anpassungen beruht (in dem Fall 120 EUR), zu saldieren, so dass sich für 2011 ein Rentenanpassungsbetrag von 120 EUR ergibt.

5. Rentengarantiezeit (Baustein 05 Leistungsbetrag, Block „Garantierente”)

Sofern es sich bei der gemeldeten Leistung um eine Leistung an einen Dritten aufgrund vereinbarter Rentengarantiezeit handelt, ist dieser Tatbestand in die Meldung aufzunehmen. Hierbei handelt es sich um Fallgestaltungen, bei denen der ursprüngliche Rentenempfänger innerhalb einer Rentengarantiezeit verstorben ist und die Rente für die noch ausstehenden Zahlungen vereinbarungsgemäß an einen Dritten geleistet wird. In diesem Fall ist das Geburtsdatum des Erblassers (Datenfeld erbGebDt) und/oder der Beginn des Leistungsbezugs an den Erblasser (Datenfeld erbLeBeginn) zu melden. Ist weder das Geburtsdatum des Erblassers, noch der Beginn des Leistungsbezugs bekannt, ist mindestens die Leistung mit einem leeren Block „Garantierente” zu bescheinigen. Vgl. auch Beispiel unter Rz. 12.

III. Angaben zum Zeitpunkt des Beginns und zum Ende des Leistungsbezugs (Baustein 04 BezugsDaten)

In der Rentenbezugsmitteilung müssen der Zeitpunkt des Beginns (Datenfeld leBeginn) und – soweit bekannt – das voraussichtliche Ende des jeweiligen Leistungsbezugs (Datenfeld leEnde) übermittelt werden.

1. Beginn (Datenfeld leBeginn)

Unter dem Beginn der Leistung ist der Zeitpunkt zu verstehen, ab dem die Leistung (ggf. rückwirkend) bewilligt wird (vgl. Rz. 159 des BMF-Schreibens vom 13.9.2010, BStBl 2010 I S. 681). Bei Renten aus Versicherungsverträgen bzw. aus einem privaten Altersvorsorgevertrag oder einer betrieblichen Altersversorgung ist der sich aus dem Vertrag ergebende versicherungsrechtliche Beginn maßgebend. Unmaßgeblich ist z.B., wann ein Versicherungsvertrag abgeschlossen oder eine Versorgungsverpflichtung nach § 3 Nummer 66 EStG auf einen Pensionsfonds übertragen wurde. Sofern ein Anspruch auf eine Leistung aufgrund eines Versorgungsausgleichs besteht, ist als Beginn der Leistung der Zeitpunkt mitzuteilen, zu dem die Leistung für die ausgleichsberechtigte Person versicherungs- oder vertragsrechtlich beginnt. Soweit der tatsächliche Beginn der Leistung seitens des Mitteilungspflichtigen technisch nicht vorgehalten wurde, ist dieser vor Übermittlung der Rentenbezugsmitteilung aufzuklären. Bei Systemumstellungen des Mitteilungspflichtigen ist sicher zu stellen, dass der zutreffende Leistungsbeginn übermittelt wird.

Beispiel:Die Pensionskasse X hat die Daten aller Leistungsempfänger erst ab dem 1.1.2002 elektronisch gespeichert. R bezieht seine lebenslange Rente aus der Pensionskasse X bereits seit 1.7.1990. Für 2010 beträgt die Rente insgesamt 3.800 EUR, die ausschließlich auf nicht geförderten Beiträgen beruht.

Der Mitteilungspflichtige hat den gesamten Rentenbetrag i.H.v. 3.800 EUR mit Rechtsgrund 07 zu melden (§ 22 Nummer 5 Satz 2 Buchstabe a EStG i.V.m. § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG). Der für die Ermittlung des zutreffenden Ertragsanteils erforderliche Leistungsbeginn ist in der Rentenbezugsmitteilung mit dem 1.7.1990 auszuweisen.

Wird eine Erwerbsminderungsrente oder eine Rente wegen Berufs- oder Erwerbsunfähigkeit wegen desselben Versicherungsfalles mehrfach hintereinander auf Zeit bewilligt und schließen sich die Bezugszeiten unmittelbar aneinander an, liegt weiterhin dieselbe abgekürzte Leibrente vor, so dass auch in diesen Fällen als Beginn des Leistungsbezugs stets das Datum der ersten Bewilligung zu übermitteln ist.

Beispiel:

R hat eine private Berufsunfähigkeitsversicherung abgeschlossen. Im Versicherungsfall soll bei einem Invaliditätsgrad von mindestens 50 % eine Berufsunfähigkeitsrente bis zum Zeitpunkt der Bewilligung einer Altersrente gezahlt werden. Der Versicherer behält sich vor, die Voraussetzungen der Invalidität in regelmäßigen Abständen (alle drei Jahre) zu prüfen. Am 1.6.2007 tritt der Versicherungsfall ein. R ist in diesem Zeitpunkt 52 Jahre alt. Der Versicherer zahlt die vereinbarte Rente zunächst bis Mai 2010. R konnte nachweisen, dass die Invalidität weiterhin vorliegt. Die Rente wird daraufhin ohne Unterbrechung weiter gezahlt.

In den Rentenbezugsmitteilungen für die Jahre 2007 ff. ist die private Berufsunfähigkeitsrente als abgekürzte Leibrente jeweils mit Rechtsgrund 03 (§ 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 5 EStG i.V.m. § 55 Absatz 2 EStDV) zu übermitteln. Als Rentenbeginn ist immer der 1.6.2007 anzugeben.

Wird eine Hinterbliebenenrente wegen desselben Versicherungsfalles mehrfach hintereinander auf Zeit bewilligt und schließen sich die Bezugszeiten unmittelbar aneinander an, liegt weiterhin dieselbe abgekürzte Leibrente vor, so dass auch in diesen Fällen als Beginn des Leistungsbezugs stets das Datum der ersten Bewilligung zu übermitteln ist. Dies gilt auch dann, wenn zwischenzeitlich aufgrund von Anrechnungsvorschriften die Zahlung zeitweise vollständig ruhte. Sind dagegen für einen Zeitraum die Anspruchsvoraussetzungen für die Hinterbliebenenrente nicht mehr gegeben und erst zu einem späteren Zeitpunkt wieder erfüllt, liegt eine neue Bewilligung vor. In diesem Fall ist als Beginn des Leistungsbezugs das Datum der erneuten Bewilligung zu übermitteln. Zudem ist Rz. 92 ff. zu beachten.

Beispiel 1:

R erhält aus der gesetzlichen Rentenversicherung seit dem 1.6.2010 eine monatliche Waisenrente. Aufgrund von Anrechnungsvorschriften (R hat in dieser Zeit aufgrund einer Nebenbeschäftigung ein sehr hohes Einkommen bezogen) wird in der Zeit vom 1.1.2011 bis zum 31.7.2011 keine Waisenrente ausgezahlt. Ab dem 1.8.2011 wird die Rente wieder ausgezahlt.

In der Rentenbezugsmitteilung ist die Waisenrente mit Rechtsgrund 01 (§ 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG) zu übermitteln. Als Rentenbeginn ist immer der 1.6.2010 anzugeben.

Beispiel 2:

R erhält aus der gesetzlichen Rentenversicherung seit dem 1.6.2010 eine monatliche Waisenrente. Im Zeitraum vom 1.1.2012 bis zum 31.7.2012 erhält R keine Waisenrente, da die Voraussetzungen für eine Gewährung aufgrund einer fehlenden Schul- bzw. Berufsausbildung nicht vorliegen. Mit Aufnahme seines Studiums, am 1.8.2012, wird R erneut eine monatliche Waisenrente bewilligt und ausgezahlt.

Für den Veranlagungszeitraum 2010 und 2011 ist in der Rentenbezugsmitteilung die Waisenrente mit Rechtsgrund 01 (§ 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG) zu übermitteln. Als Rentenbeginn ist der 1.6.2010 anzugeben.

Ab dem Veranlagungszeitraum 2012 ist für die Waisenrente (nunmehr Folgerente) in der Rentenbezugsmitteilung neben dem Rechtsgrund 01 auch als Vorzeitraum der 1.6.2010 bis 31.12.2011 und als Rentenbeginn der 1.8.2012 auszuweisen.

Bei einmaligen Leistungen, die vor Beginn der Rente ausgezahlt werden, ist als Beginn des Leistungsbezugs das Datum der Zahlung der einmaligen Leistung anzugeben.

2. Ende (Datenfeld leEnde)

Das voraussichtliche Ende der Leistung ist insbesondere anzugeben

· bei Zahlung einer abgekürzten Leibrente (z.B. Rente wegen teilweiser oder voller Erwerbsminderung), deren Besteuerung sich nach § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 5 EStG i.V.m. § 55 Absatz 2 EStDV (Rechtsgrund 03) richtet,

· bei entsprechenden Leistungen im Sinne von § 22 Nummer 5 Satz 2 Buchstabe a EStG i.V.m. § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 5 EStG i.V.m. § 55 Absatz 2 EStDV ggf. i.V.m. § 55 Absatz 1 Nummer 1 EStDV (Rechtsgrund 08) oder

· bei Zahlungen nach § 22 Nummer 5 Satz 3 i.V.m. Satz 2 Buchstabe a EStG i.V.m. § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 5 EStG i.V.m. § 55 Absatz 2 EStDV (Rechtsgrund 12b).

Für die Bemessung der Laufzeit kommt es auf die vertraglichen Vereinbarungen oder die gesetzlichen Regelungen an. Als Ende des Leistungsbezugs ist das voraussichtliche Leistungsende (z.B. Erreichen einer Altersgrenze, Beginn der Altersrente bei einer kombinierten Rentenversicherung, voraussichtlicher Ablauf der Hauptversicherung) maßgeblich. Das gilt auch, wenn der Anspruch auf Rentengewährung unter der auflösenden Bedingung des Wegfalls der Erwerbsminderung steht und der Versicherer das Fortbestehen der Erwerbsminderung in Abständen überprüfen lässt. Ist der Wegfall oder die Umwandlung in eine Altersrente nicht bei Erreichen eines bestimmten Alters vorgesehen, sondern von anderen Umständen – z.B. Bezug von Altersrente aus der gesetzlichen Rentenversicherung – abhängig, hat der Mitteilungspflichtige grundsätzlich davon auszugehen, dass der Wegfall oder die Umwandlung in die Altersrente mit Vollendung des 65. Lebensjahres erfolgt und dies in der Rentenbezugsmitteilung anzugeben. Entfällt eine Rente wegen verminderter Erwerbsfähigkeit vor Vollendung des 65. Lebensjahres oder wird sie vor diesem Zeitpunkt in eine vorzeitige Altersrente umgewandelt, ist die Laufzeit bis zum Wegfall oder zum Umwandlungszeitpunkt maßgebend (vgl. Richtlinie R 22.4 Absatz 5 Satz 3 und 5 EStR). Wird eine Erwerbsminderungsrente über die Vollendung des 65. Lebensjahres hinaus gezahlt und zu einem späteren Zeitpunkt umgewandelt, ist der tatsächliche Umwandlungszeitpunkt als Ende der Leistung aufzunehmen. Wird eine in Satz 1 genannte Leistung gezahlt und verstirbt der Empfänger, ist weiterhin in der Rentenbezugsmitteilung das voraussichtliche Ende der Leistung anzugeben und nicht das tatsächliche Ende der Leistung, d.h. in diesen Fällen ist nicht das Sterbedatum in die Rentenbezugsmitteilung (Datenfeld leEnde) aufzunehmen.

Ist ein Ende der Leistung zum Zeitpunkt der Datenübermittlung nicht bekannt, ist das Datenfeld nicht zu befüllen, d.h., ein fiktives Datum (z.B. 31.12.9999) ist nicht zu verwenden. Wird zu einem späteren Zeitpunkt das Ende der Leistung (z.B. Tod) bekannt, ist allein aus diesem Grunde keine Korrekturmeldung für Vorjahre erforderlich.

Beispiel 1:

R (geboren am 5.6.1950) erhält ab dem 1.7.2005 aus seiner privaten Berufsunfähigkeitsversicherung eine monatliche Rente. Es handelt sich bei dem von R abgeschlossenen Versicherungsprodukt nicht um einen Altersvorsorge- oder Basisrentenvertrag. Die Laufzeit der Berufsunfähigkeitsrente ist begrenzt auf die Zeit bis zum Beginn der gesetzlichen Altersrente, spätestens jedoch auf die Zeit, bis zum Ende des Monats, in dem R das 65. Lebensjahr vollendet.

In der Rentenbezugsmitteilung ist die Rente mit Rechtsgrund 03 (§ 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG i.V.m. § 55 Absatz 2 EStDV) zu übermitteln. Neben anderen Daten ist zwingend das für die Ermittlung des zutreffenden Ertragsanteils erforderliche Leistungsende – Datenfeld leEnde: 30.6.2015 – anzugeben.

Beispiel 2 (Abwandlung des Beispiels 1):

Die Zahlung der Berufsunfähigkeitsrente wird am 31.7.2010 aufgrund des Bezugs einer Altersrente aus der gesetzlichen Rentenversicherung eingestellt.

Die Berufsunfähigkeitsrente endet mit Beginn der Altersrente. In der Rentenbezugsmitteilung ist die Rente mit Rechtsgrund 03 (§ 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG i.V.m. § 55 Absatz 2 EStDV) zu übermitteln. Zudem ist aufgrund des Wegfalls zum 31.7.2010 das neue Leistungsende – Datenfeld leEnde: 31.7.2010 – auszuweisen. Die Rentenbezugsmitteilung für das Jahr 2010 darf aber erst nach Ablauf des Jahres, also frühestens am 1.1.2011, übermittelt werden. In diesen Fällen sind Mitteilungen für die Vorjahre nur aufgrund des geänderten Leistungsendes nicht zu berichtigen.

Beispiel 3:

R (geboren am 10.5.1955) erhält seit dem 1.4.1999 eine Berufsunfähigkeitsrente aus einer privaten Versicherung (kein Altersvorsorge- oder Basisrentenvertrag). Die Berufsunfähigkeit wird vom Anbieter zunächst nur bis zum 31.3.2010 anerkannt. Aufgrund eines erneuten Antrages wird mit Schreiben vom 1.2.2010 die Berufsunfähigkeit für weitere drei Jahre bis zum 31.3.2013 anerkannt.

Die Berufsunfähigkeitsrente ist nach § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG i.V.m. § 55 Absatz 2 EStDV zu versteuern. Es handelt sich um eine einzige abgekürzte Leibrente. Die voraussichtliche Laufzeit ist unter Berücksichtigung der jeweiligen Verlängerung und des ursprünglichen Beginns neu zu bestimmen. In den Rentenbezugsmitteilungen bis 2009 ist als Leistungsende – Datenfeld leEnde: 31.3.2010 – anzugeben. Erst in der Mitteilung für das Jahr 2010 ist das veränderte, neue Leistungsende – Datenfeld leEnde: 31.3.2013 – zu übermitteln.

Beispiel 4:

R (geboren am 20.1.1990) erhält aus einer privaten Versicherung (kein Altersvorsorge- oder Basisrentenvertrag) seit dem 1.6.2010 eine monatliche Waisenrente. Aufgrund der vertraglichen Vereinbarungen soll die Waisenrente, vorbehaltlich der Vorlage von entsprechenden Ausbildungs- bzw. Studienbescheinigungen, während der Ausbildungszeit, längstens jedoch bis zum Ende des Monats der Vollendung des 25. Lebensjahres, gezahlt werden.

In der Rentenbezugsmitteilung ist die Waisenrente mit Rechtsgrund 03 (§ 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG i.V.m. § 55 Absatz 2 EStDV) zu übermitteln. Neben anderen Daten ist zwingend das für die Ermittlung des zutreffenden Ertragsanteils erforderliche Leistungsende – Datenfeld leEnde: 31.1.2015 – anzugeben. Entfällt die Zahlung zu einem früheren Zeitpunkt, ist das frühere Ende ab der Rentenbezugsmitteilung anzugeben, ab der dem Mitteilungspflichtigen der neue Zeitpunkt bekannt ist.

Beispiel 5: