Kaufpreisaufteilung von bebauten Grundstücken

Aufteilung des Kaufpreises in Grund- und Boden sowie Gebäudeanteil

Inhalt:

- Berechnung Aufteilung Grundstückspreis

- I. Vereinfachtes Verfahren zur Aufteilung des Kaufpreises von bebauten Grundstücken (außer für Fälle der Anwendung der Tabellenwerte, vgl. § 7 Fach 3 Nr. 1004)

- II. Besonderheiten bei der Anwendung des vereinfachten Verfahrens zur Aufteilung des Kaufpreises von in den übrigen Bundesländern belegenen bebauten Grundstücken

- III. Amtshilfe der Bewertungs-und Grundsteuerstellen

- IV. AfA-Bemessungsgrundlage bzw. Kaufpreisaufteilung bei bebauten Erbbaurechten

- V. Anwendung/Bisherige Regelungen

- VI. Übergangsregelung für in den neuen Bundesländern belegene bebaute Grundstücke

- Weitere Infos + Aktuelles

Kaufpreisaufteilung: Zur Ermittlung der Bemessungsgrundlage für Absetzungen für Abnutzung von Gebäuden (§ 7 Absatz 4 bis 5a Einkommensteuergesetz) ist es in der Praxis häufig erforderlich, einen Gesamtkaufpreis für ein bebautes Grundstück auf das Gebäude, das der Abnutzung unterliegt, sowie den nicht abnutzbaren Grund und Boden aufzuteilen.

Entscheidend für die steuerliche Berücksichtigung beim Erwerb eines bebauten Grundstücks ist die beabsichtigte Nutzung des Gebäudes. Wird eine Immobilieninvestition ganz oder teilweise zur Erzielung von Einkünften genutzt, ist der für diese Immobilie gezahlte Gesamtkaufpreis für Zwecke der Absetzung für Abnutzung (AfA) entsprechend den Wertverhältnissen auf den Grund und Boden und das Gebäude aufzuteilen.

Bei Erwerb eines bebauten Grundstücks richtet sich die Aufteilung des Kaufpreises zwischen Grundstücks- und Gebäudeanteil grundsätzlich nach der Kaufpreisaufteilung der Vertragsparteien, es sei denn, es liegen die Voraussetzungen für die Annahme eines Scheingeschäfts oder eines Gestaltungsmissbrauchs vor oder es bestehen „nennenswerte Zweifel” an der vertraglich vereinbarten Aufteilung. In diesen Fällen ist das FA gem. § 162 AO zur Schätzung befugt.

Anschaffungskosten eines bebauten Grundstücks sind nicht nach der sog. Restwertmethode, sondern nach dem Verhältnis der Verkehrswerte oder Teilwerte auf den Grund und Boden und auf das Gebäude aufzuteilen (BFH vom 10.10.2000 – BStBl 2001 II S. 183). Bei der Aufteilung des Kaufpreises für eine Eigentumswohnung ist grundsätzlich der Sachwert des Grund- und Bodenanteils sowie des Gebäudeanteils nach der Wertermittlungsverordnung zu ermitteln

Berechnung Aufteilung Grundstückspreis

Aufteilung Grundstückskaufpreis

Hinweis: Das Finanzamt darf eine vertragliche Kaufpreisaufteilung auf Grund und Gebäude, die die realen Wertverhältnisse in grundsätzlicher Weise verfehlt und wirtschaftlich nicht haltbar erscheint, nicht durch die unter Verwendung der Arbeitshilfe des BMF ermittelte Aufteilung ersetzen. Die Arbeitshilfe gewährleistet die von der Rechtsprechung geforderte Aufteilung nach den realen Verkehrswerten von Grund und Gebäude im Hinblick auf die Verengung der zur Verfügung stehenden Bewertungsverfahren auf das (vereinfachte) Sachwertverfahren und die Nichtberücksichtigung eines sog. Orts- oder Regionalisierungsfaktors bei der Ermittlung des Gebäudewerts nicht. Im Fall einer streitigen Grundstücksbewertung ist das Finanzgericht in der Regel gehalten, gemäß § 81 Abs. 1 FGO das Gutachten eines öffentlich bestellten und vereidigten Sachverständigen für die Bewertung von Grundstücken einzuholen, wenn es nicht ausnahmsweise selbst über die nötige Sachkunde verfügt und diese in den Entscheidungsgründen darlegt.

Die Bewertung und Aufteilung von Immobilienkaufpreisen für steuerliche Zwecke bezieht sich auf die Regelungen im Einkommensteuergesetz (EStG), insbesondere auf § 9 Abs. 1 und § 7 Abs. 4 und 5, sowie auf die Immobilienwertermittlungsverordnung (ImmoWertV).

-

Definition von Werbungskosten: Werbungskosten sind Ausgaben, die zur Erwerbung, Sicherung und Erhaltung von Einnahmen dienen. Im Kontext der Einkünfte aus Vermietung und Verpachtung können diese Kosten, einschließlich der Abschreibung für Abnutzung (AfA) eines zur Einkünfteerzielung genutzten Gebäudes, abgezogen werden.

-

Aufteilung des Kaufpreises bei Immobilien: Bei einem Gesamtkaufpreis für eine Immobilie muss dieser für steuerliche Zwecke in einen Boden- und einen Gebäudewert aufgeteilt werden. Diese Aufteilung ist notwendig, um die Bemessungsgrundlage für die AfA zu bestimmen.

-

Anwendung der ImmoWertV: Im Streitfall kann die ImmoWertV herangezogen werden, um den Wert des Grundstücks und des Gebäudes zu schätzen. Die Verordnung bietet verschiedene Verfahren zur Wertermittlung, wie das Vergleichswert-, Ertragswert- und Sachwertverfahren.

-

Rechtsprechung und Methodenwahl: Der Bundesfinanzhof (BFH) hat in seiner Rechtsprechung verschiedene Grundsätze zur Bewertung und zur Wahl des Bewertungsverfahrens aufgestellt. Es gibt keinen generellen Vorrang eines bestimmten Verfahrens; vielmehr hängt die Wahl des Verfahrens von den spezifischen Umständen des Einzelfalls ab.

Die Problematik der Kaufpreisaufteilung bei Immobilien besteht insbesondere im Hinblick auf die Anwendung verschiedener Wertermittlungsverfahren. Diese Auszüge illustrieren, wie das Finanzgericht (FG) und der BFH mit der Frage der angemessenen Bewertungsmethode für die Aufteilung des Kaufpreises zwischen Grund und Boden sowie Gebäude umgehen. Die wichtigsten Punkte lassen sich wie folgt zusammenfassen:

-

Kritik am Finanzgericht: Der BFH kritisiert, dass das FG fälschlicherweise davon ausgegangen ist, das Sachwertverfahren sei grundsätzlich vorrangig. Der BFH betont, dass die Wahl des Bewertungsverfahrens auf den Umständen des Einzelfalls basieren sollte und sich einer Verallgemeinerung entzieht.

-

Unzulänglichkeit der vom Finanzamt und FG verwendeten Methoden: Der BFH stellt fest, dass die vom Finanzamt (FA) und FG verwendeten Methoden zur Ermittlung der Kaufpreisanteile von Grund und Boden sowie Gebäude nicht die realen Wertverhältnisse widerspiegeln und daher für die Besteuerung nicht geeignet sind.

-

Bedeutung des Ertragswertverfahrens: Im spezifischen Fall einer zur Fremdvermietung bestimmten Ferienwohnung in einer beliebten Ferienregion hält der BFH das Ertragswertverfahren für angemessener. Dies liegt daran, dass solche Immobilien in der Regel unter Renditegesichtspunkten erworben werden.

-

Anwendung des Ertragswertverfahrens im konkreten Fall: Der BFH sieht in den vorliegenden Gutachten, die nach Ertragswertgesichtspunkten erstellt wurden, eine angemessene Grundlage für die Schätzung der realen Wertverhältnisse. Diese Gutachten spiegeln nach Auffassung des BFH die tatsächlichen Verhältnisse wider und sollten daher für die Schätzung herangezogen werden.

Zusammenfassend ist es wichtig, das geeignete Bewertungsverfahren basierend auf den spezifischen Umständen des Einzelfalls auszuwählen. Der BFH betont die Notwendigkeit einer flexiblen Herangehensweise, die die realen Gegebenheiten und die Art der Immobilie berücksichtigt.

Die obersten Finanzbehörden von Bund und Ländern stellen eine Arbeitshilfe als xls-Datei zur Verfügung, die es unter Berücksichtigung der höchstrichterlichen Rechtsprechung ermöglicht, in einem typisierten Verfahren entweder eine Kaufpreisaufteilung selbst vorzunehmen oder die Plausibilität einer vorliegenden Kaufpreisaufteilung zu prüfen. Zusätzlich steht eine Anleitung für die Berechnung zur Aufteilung eines Grundstückskaufpreises zur Verfügung.

I. Vereinfachtes Verfahren zur Aufteilung des Kaufpreises von bebauten Grundstücken (außer für Fälle der Anwendung der Tabellenwerte, vgl. § 7 Fach 3 Nr. 1004)

Das im Folgenden beschriebene Verfahren ist auf Ein-und Zweifamilienhäuser, Mietwohn- und gemischt genutzte Grundstücke, Geschäftsgrundstücke sowie auf nicht in Berlin belegene Eigentumswohnungen anzuwenden. Es lehnt sich an die Weisung des BMF-Schreibens vom 30.03.90 (BStBl I 1990, 149) an und ist in seiner Struktur ein Sachwertverfahren.

Für in Berlin belegene Eigentumswohnungen ist das in der EStG-Kartei zu § 7 Fach 3 Nr. 1004 beschriebene Tabellenwertverfahren anzuwenden.

1. Allgemeines

Der Kaufpreis bei der Anschaffung eines bebauten Grundstücks ist zur Ermittlung der AfA-Bemessungsgrundlage grundsätzlich nach dem Verhältnis der Verkehrswerte des Grund und Bodens einerseits und des Gebäudes andererseits aufzuteilen (vgl. H 7.3 [Kaufpreisaufteilung] EStH 2010).

Der Zeitpunkt, auf den die Berechnung zur Kaufpreisaufteilung durchzuführen ist, ist dabei der Zeitpunkt des Abschlusses des Kaufvertrags (BFH-Urteile vom 15.01.85, BStBl. II 1985, S. 252 sowie vom 10.10.2000, BStBl. II 2001, S. 183; vgl. EStG-Kartei Bln § 7 Fach 3 Nr. 1006).

2. Berechnungsmodus

- a) Bodenwert

- b) Gebäudewert

- 2.1 Erläuterungen zur Berechnungsformel

- 2.2 Notwendige Berechnungsfaktoren

- 2.3. Berechnungsverfahren im Einzelnen

- 2.4. Anwendung bei Eigentumswohnungen

a) Bodenwert

Als Bodenwerte sind grundsätzlich die vom Gutachterausschuss für Grundstückswerte in Berlin ermittelten und in den Richtwertkarten ausgewiesenen Werte zu verwenden.

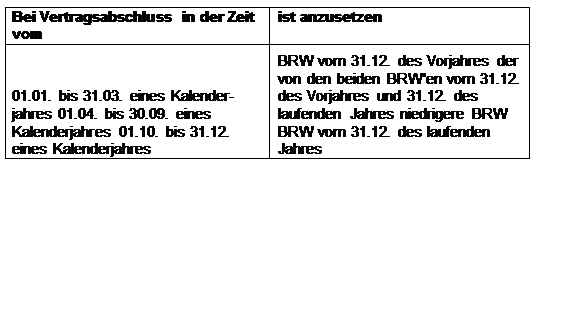

Unter Berücksichtigung der Bodenpreisentwicklung und im Hinblick auf die jährliche Ermittlung der Bodenrichtwerte (BRW) bestehen keine Bedenken den maßgeblichen BRW wie folgt zu ermitteln:

Eine Interpolation von BRW zweier Stichtage ist bei Anwendung der o.g. Verfahren - wie bisher - nicht vorzunehmen.

b) Gebäudewert

Der Gebäudewert ergibt sich nach folgender Berechnung:

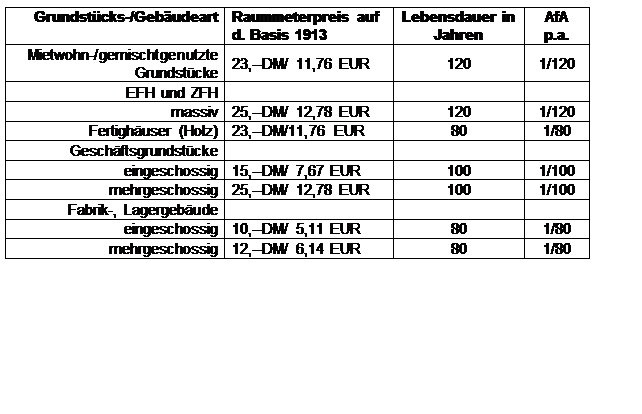

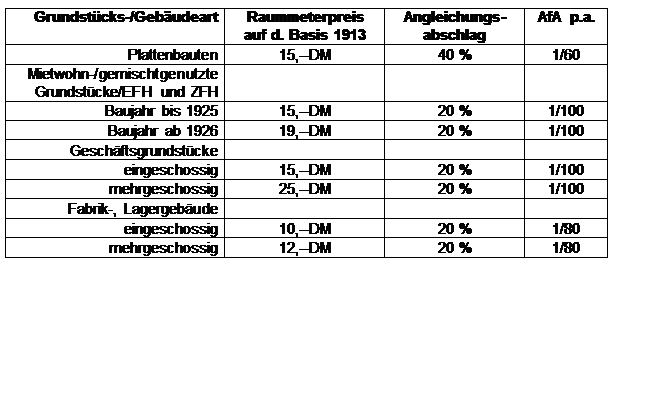

umbauter Raum (= 5-fache der Wohn-bzw. Nutzfläche) x Raummeterpreis 1913/m³ = Normalherstellungskosten x Baupreisindex (Basisjahr 1913) zum Aufteilungsstichtag = Neuwert - AfA = Gebäudewert

Den Berechnungen sind die Vorgaben der Anlage 1 zugrunde zulegen.

Es ist dabei als Gebäudewert mindestens ein Restwert von 30 % des Neuwerts anzusetzen, es sei denn, der Erwerber hat das Gebäude in Abbruchabsicht erworben.

2.1 Erläuterungen zur Berechnungsformel

2.1.1 Grundlage für die Ermittlung des umbauten Raums ist bei Wohngebäuden die Wohnfläche (vgl. §§ 42 ff. Zweite Berechnungsverordnung) bzw. bei nicht zu Wohnzwecken genutzten Gebäuden die Nutzfläche. Der umbaute Raum ist dabei im Wege der Schätzung mit 5 m³ je 1 m² Wohn-bzw. Nutzfläche zu berechnen (vgl. auch BMF-Schreiben vom 30.03.90 a.a.O., Tz. 1.1.1.2).

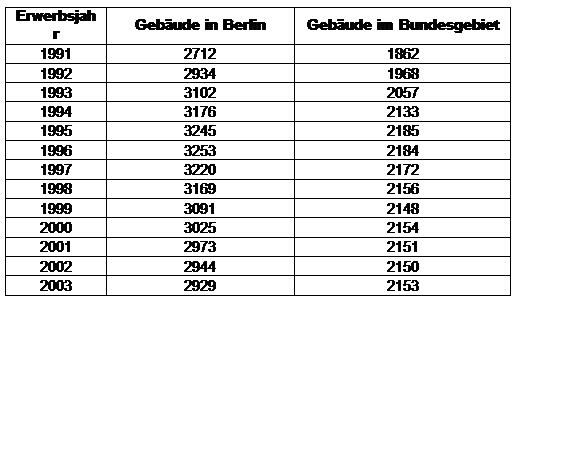

2.1.2 Die anzusetzenden Raummeterpreise (Herstellungskosten je 1 m³ umbauten Raums, vgl. Anlage 1) sind u.a. den bei der Einheitsbewertung auf den 01.01.35 verwendeten Reichsdurchschnittspreisen entnommen, die auf das Basisjahr 1913 bezogen und über den Baupreisindex für Gebäude in Berlin (herausgegeben vom Statistischen Landesamt Berlin) auf den jeweiligen Aufteilungs-/Berechnungsstichtag umzurechnen sind.

2.1.3 Für die anzunehmende Lebensdauer der Gebäude ergibt sich die aus der Anlage 1 ersichtliche differenzierte Unterteilung, wodurch sich auch die unterschiedlichen AfA-Sätze ergeben. Die AfA ist dabei für jedes Jahr ab Baujahr bis zu dem Jahr des Vertragsabschlusses zu berücksichtigen.

2.2 Notwendige Berechnungsfaktoren

Für die Berechnung des Grundstückswerts nach diesem Verfahren werden folgende Berechnungsfaktoren benötigt:

a) Grundstücksgröße

b) Bodenwert

c) Grundstücksart

d) Wohn-bzw. Nutzfläche

e) Baujahr

f) Baupreisindizes.

Die Angaben zu a)-e) sind der Rückseite der für das Finanzamt des Erwerbers bestimmten Veräußerungsmitteilung zu entnehmen. Sollte eine entsprechende Veräußerungsmitteilung nicht vorliegen, können die Daten von der Bewertungsstelle des Lagefinanzamtes telefonisch abgefragt werden (Achtung: gilt nur für Berliner Grundstücke; für Grundstücke im übrigen Bundesgebiet vgl. II.1.).

Die für Gebäude in Berlin geltenden Baupreisindizes sind der Anlage 1 zu entnehmen. Diese wird in regelmäßigen Abständen um die aktuellen Werte ergänzt.

2.3. Berechnungsverfahren im Einzelnen

Nachdem die Ausgangsdaten gem. 2.2 vorliegen, ist wie folgt zu verfahren:

2.3.1: Es ist die Wohn- bzw. Nutzfläche mit 5 zu multiplizieren (= geschätzter Kubus [umbauter Raum]).

2.3.2: Der Kubus ist mit dem entsprechenden in der Anlage 1 angegebenen Raummeterpreis 1913 zu multiplizieren (= Normalherstellungskosten).

2.3.3: Die Normalherstellungskosten sind mit dem für das Jahr des Vertragsabschlusses maßgebenden Baupreisindex gemäß Anlage 1 zu multiplizieren (= Neuwert).

2.3.4: Es ist die abzusetzende AfA zu berechnen. Hierbei ist zunächst das Gebäudealter zu ermitteln, indem vom Jahr des Vertragsabschlusses das Jahr der Fertigstellung (Baujahr) abgezogen wird. Anschließend ist das Gebäudealter mit der AfA p.a. gem. Anlage 1 zu multiplizieren. Dieses Ergebnis wiederum mit 100 multipliziert ergibt den anzusetzenden AfA-Satz.

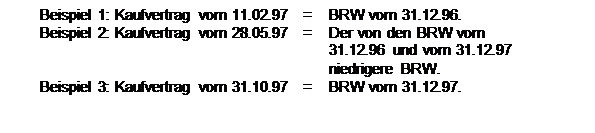

Beispiel: Jahr des Kaufvertrags: 2012 Baujahr: -1949 Gebäudealter: = 63 Jahre AfA gem. Anlage 1: 1/120 AfA p.a. 1/120 * 63 Jahre = 0,525 AfA-Satz = 0,525 * 100 = 52,5 %

Dieser AfA-Satz ist auf den Neuwert anzuwenden.

2.3.5: Der Neuwert ist um den so errechneten AfA-Betrag zu kürzen (= Gebäudewert).

Beispiel: Neuwert : 1.100.000 € AfA-Satz : 52,5 % Gebäudewert = 1.100.000 € -(1.100.000 * 52,5%) = 522.500 €

2.3.6: Danach ist der Mindestrestwert i.H.v. 30 % des Neuwerts mit dem nach 2.3.5 ermittelten Gebäudewert zu vergleichen. Der höhere Wert ist als Gebäudewert anzusetzen.

2.3.7: Als zweiter Faktor ist der Bodenwert zu ermitteln. Hierbei wird der maßgebliche BRW (vgl. hierzu unter 2. a)) mit der Grundstücksgröße multipliziert.

Beispiel: Vertragsdatum: 02.03.2007 Letzter Richtwert auf den 31.12.06 : 800 € Grundstücksgröße : 980 m² Bodenwert : 800 € * 980 m² = 784.000 €.

2.3.8: Der Grundstückswert ergibt sich durch Addition von Gebäude-und Bodenwert. Er ist anschließend jeweils zum Gebäude-und Bodenwert ins Verhältnis zu setzen.

Beispiel: Gebäudewert: 522.500 € Bodenwert: + 784.000 € Grundstückswert: = 1.306.500 € Bodenwertanteil: 784.000/1.306.500 * 100 = 60,00 % Gebäudewertanteil: 522.500/1.306.500 * 100 = 40,00 %

2.3.9: Das so ermittelte Verhältnis ist auf die Anschaffungskosten (einschließlich Anschaffungsnebenkosten) zu projizieren.

Für die Berechnung ist der Vordruck ESt 25 zu verwenden, der dem Steuerpflichtigen als Anlage zum Steuerbescheid beizufügen ist.

Fundstelle im Dokumentenmanager:

>Registerkarte Vorlagen >OFD und Finanzamt 1) >Veranlagung >Bearbeitung Steuererklärung 2) >Rechtsbehelfsstelle 3) >BP Außendienst 4) >BNV

2.4. Anwendung bei Eigentumswohnungen

Soweit die Anwendung des vereinfachten Verfahrens bei Eigentumswohnungen erforderlich wird, weil die Anwendung der Tabellenwerte ausgeschlossen ist (insbesondere bei nicht in Berlin belegenen Wohnungen), erfolgt die Berechnung unter Zugrundelegung der Wohnfläche der Eigentumswohnung und der anteiligen Grundstücksgröße (Gesamtgrundstücksgröße multipliziert mit dem Miteigentumsanteil).

3. Einwendungen gegen die Kaufpreisaufteilung

Werden vom Steuerpflichtigen Einwendungen erhoben, ist wie folgt zu verfahren:

3.1. Undifferenzierte Einwendungen

Allgemein gehaltene Einwände ohne differenzierte wertmäßige Einlassungen sind unter Hinweis auf die Grundsätze der Kaufpreisaufteilung (H 7.3 [Kaufpreisaufteilung] EStH 2010, BFH Urteile vom 15.01.85 und 10.10.2000 a.a.O.) und unter Aufforderung einer substantiierten Widerlegung des Wertansatzes zurückzuweisen.

3.2. Differenzierte Einwendungen

Macht der Steuerpflichtige detaillierte Angaben zu den Baulichkeiten bzw. zum Gebäudewert, so ist die Bewertungs-und Grundsteuerstelle um Amtshilfe zu ersuchen. Wird ein Sachverständigengutachten beigebracht, so ist dieses grundsätzlich zu verwenden.

II. Besonderheiten bei der Anwendung des vereinfachten Verfahrens zur Aufteilung des Kaufpreises von in den übrigen Bundesländern belegenen bebauten Grundstücken

Das unter I. beschriebene Verfahren ist grundsätzlich auch auf in den übrigen Bundesländern belegene bebaute Grundstücke anzuwenden. Dabei sind folgende Abweichungen zu beachten:

1 Die für die Berechnung notwendigen Angaben gem. I.2.2. a)-e) sind unter Verwendung des Vordrucks St 25a von den Bewertungsstellen der Lagefinanzämter zu erfragen.

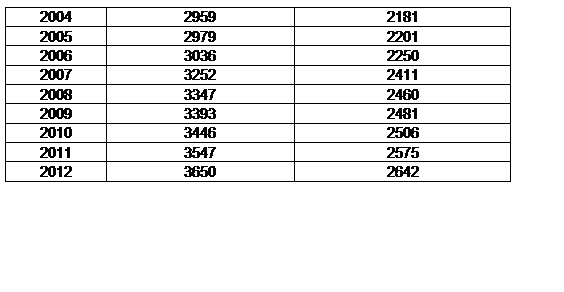

2 Für Gebäude im übrigen Bundesgebiet gelten andere Baupreisindizes (herausgegeben vom statistischen Bundesamt). Diese sind ebenfalls der Anlage 1 zu entnehmen.

3 Das vereinfachte Verfahren gem. I. ist grundsätzlich auch auf in den übrigen Bundesländern belegene Eigentumswohnungen anzuwenden (vgl. Tz. I. und I.2.4.).

III. Amtshilfe der Bewertungs-und Grundsteuerstellen

1. Anfragen an die Bewertungs-und Grundsteuerstellen

Bei Anfragen von Finanzämtern aus dem übrigen Bundesgebiet führen die Bewertungs-und Grundsteuerstellen die Kaufpreisaufteilungen im Rahmen der Amtshilfe nach dem unter I. beschriebenen Verfahren durch.

In den nachfolgend aufgeführten Fällen ist die Anwendung des vereinfachten Verfahrens nach I. ausgeschlossen und die Kaufpreisaufteilung von den Bewertungs-und Grundsteuerstellen nach dem herkömmlichen Verfahren gem. Rundverfügung Nr. 118/1985 – EW-Nr. 225 (1964) - vom 30.12.85 durchzuführen:

- 1.1: Bei Kaufpreisaufteilungen unausgebauter Dachgeschosse in der Rechtsform des Wohnungs-/Teileigentums.

- 1.2: Bei differenzierten Einwendungen gegen eine Kaufpreisaufteilung nach dem vereinfachten Verfahren (vgl. I.3.2.)

- 1.3: Bei Einwendungen gegen den Ansatz des Tabellenwerts bei der Kaufpreisaufteilung bei Eigentumswohnungen gemäß Rundverfügung Nr. 40/1988 -ESt-Nr. 136 -(EStG-Kartei Bln § 7 EStG Fach 3 Nr. 1004). Wird ein Sachverständigengutachten beigebracht, so ist dieses zugrunde zu legen.

2. Veräußerungsmitteilungen

Auf der Rückseite der für das Finanzamt des Erwerbers bestimmten Veräußerungsmitteilungen sind von den Bewertungs- und Grundsteuerstellen die unter I.2.2. a) -e) genannten Berechnungsfaktoren aufzuführen.

IV. AfA-Bemessungsgrundlage bzw. Kaufpreisaufteilung bei bebauten Erbbaurechten

Nach der BFH-Entscheidung vom 26.05.92 (BFH/NV 1993 S. 92) kommt in den Fällen der Anschaffung bebauter Erbbaurechte eine Aufteilung der Anschaffungskosten nicht in Betracht, wenn der Erwerber dem bisherigen Erbbauberechtigten nachweislich nur etwas für das Gebäude gezahlt hat. Somit ist eine Kaufpreisaufteilung bei dem Erwerb eines bebauten Erbbaurechts nur in den Ausnahmefällen vorzunehmen, in denen sich aus dem Sachverhalt Anhaltspunkte dafür ergeben, dass einer ausschließlichen Zuordnung des Kaufpreises zu dem Gebäudewertanteil in steuerrechtlicher Hinsicht nicht gefolgt werden kann. Dies ist regelmäßig dann gegeben, wenn z.B. im Kaufvertrag eindeutige Vereinbarungen hinsichtlich eines auf die Übernahme des Erbbaurechts gerichteten gesonderten Entgelts geschlossen wurden.

Ein Vereinfachungsverfahren kommt in diesen Einzelfällen nicht in Betracht.

Die notwendigen Kaufpreisaufteilungen sind von den Bewertungs-und Grundsteuerstellen im Rahmen der Amtshilfe durchzuführen.

Diese Regelung gilt für Grundstücke im gesamten Bundesgebiet einschließlich Berlin.

Zusatz für die Bewertungs-und Grundsteuerstellen

Die Kaufpreisaufteilungen bei bebauten Erbbaurechten sind auf entsprechende Anfragen von den Bewertungs-und Grundsteuerstellen im Rahmen der Amtshilfe durchzuführen.

Dabei ist nach den Grundsätzen der Rundverfügung Nr. 118/1985 -EW Nr. 225 (1964) -i.V.m. den Wertermittlungs-Richtlinien 1991 (WertR 91), Teil II, Tz. 5.2 (ausgenommen Tz. 5.2.2.2) zu verfahren (vgl. Beispiele 2 bis 6 in den dortigen Anlagen 12 bis 16).

V. Anwendung/Bisherige Regelungen

Die unter I-III genannten Regelungen sind für in den alten Bundesländern belegene bebaute Grundstücke auf alle Fälle mit Eigentumsübertragungen (Lastenwechsel) ab dem 01.01.91 anzuwenden.

Bereits erfolgte Kaufpreisaufteilungen nach dem bisherigen Verfahren bleiben ungeachtet einer Änderungsmöglichkeit der entsprechenden Steuerbescheide bestehen.

Hinsichtlich der Kaufpreisaufteilung für in den neuen Bundesländern belegene bebaute Grundstücke ist das oben beschriebene vereinfachte Verfahren uneingeschränkt für alle Fälle anzuwenden, in denen

1. der Lastenwechsel nach dem 31.12.95 liegt oder

2.2. die Fertigstellung des Gebäudes nach dem 30.06.90 erfolgte.

VI. Übergangsregelung für in den neuen Bundesländern belegene bebaute Grundstücke

In den Fällen, in denen der Lastenwechsel bei in den neuen Bundesländern belegenen Grundstücken vor dem 01.01.96 liegt und die Fertigstellung vor dem

01.07.90 erfolgte, ist die Kaufpreisaufteilung mit den abweichenden, der Wertermittlung nach dem BilG gem. BMF-Schreiben vom 21.07.94 (BStBl. I S. 599) entsprechenden Wertansätzen durchzuführen.

Es gelten mithin die o. Ausführungen unter I.-III. mit folgenden Besonderheiten:

1. Ermittlung des Gebäudewerts

Der Gebäudewert ergibt sich in Abweichung zu I. 2.b) nach folgender Berechnung:

umbauter Raum (= 5-fache der Wohn-bzw. Nutzfläche) x Raummeterpreis 1913 / m³ = Normalherstellungskosten x Baupreisindex (Basisjahr 1913) zum Aufteilungsstichtag = Neuwert - AfA = Zwischenwert - Angleichungsabschlag wegen schlechten Bauzustands = Gebäudewert

Den Berechnungen sind die Vorgaben und die Baupreisindizes der Anlage 1a zugrunde zu legen.

Es ist dabei als Gebäudewert mindestens ein Restwert von 20 % des Neuwerts anzusetzen, es sei denn, der Erwerber hat das Gebäude in Abbruchabsicht erworben.

2. Berechnungsverfahren

Die Berechnung im Einzelnen (vgl. Tz. I.2.3) ergibt sich in Abweichung zu

I. 2.3.5 und I. 2.3.6 wie folgt:

2.3.1 -2.3.4 unverändert.

2.3.5: Der Neuwert ist um den errechneten AfA-Betrag zu kürzen (= Zwischenwert).

Beispiel: Neuwert: 2.300.000 DM AfA-Satz 52,5 % Gebäudewert = 2.300.000 DM - (2.300.000 * 52,5%) = 1.092.500 DM

2.3.5a: Der Zwischenwert ist um den Angleichungsabschlag zu kürzen (= Gebäudewert).

Beispiel: Neuwert: 2.300.000 DM AfA-Satz: 52,5 % Zwischenwert = 2.300.000 DM -(2.300.000*52,5%) = 1.092.500 DM Angleichungsabschlag: 20 % von 1.092.500 DM = -218.500 DM Gebäudewert = 874.000 DM.

2.3.6: Danach ist der Mindestrestwert i.H.v. 20 % des Neuwerts mit dem nach 2.3.5a ermittelten Gebäudewert zu vergleichen. Der höhere Wert ist als Gebäudewert anzusetzen.

Tz 2.3.7 -2.3.9 unverändert.

Die Berechnung hat nach dem Vordruck ESt 25 zu erfolgen und ist dem Steuerpflichtigen durch Beifügung als Anlage zum Steuerbescheid zu erläutern.

3. Sonstiges

Alle übrigen o.a. Regelungen gelten entsprechend.

Vorgaben für Kaufpreisaufteilungen im vereinfachten Sachwertverfahren

Baupreisindizes (Basisjahr 1913 = 100)

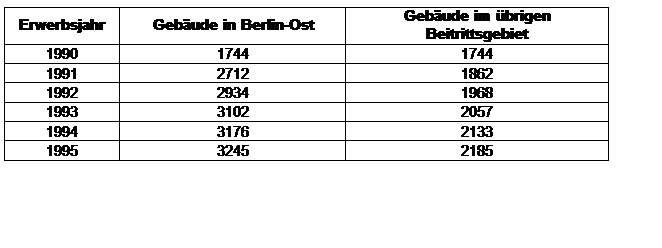

Vorgaben für Kaufpreisaufteilungen “Ostgrundstücke” im vereinfachten Sachwertverfahren (bei Lastenwechsel vor dem 01.01.96 oder Fertigstellung vor dem 01.07.90)

Baupreisindizes (Basisjahr 1913 = 100)

SenFin vom 20.04.2012 -III B -S 2196 – 1/1993, 14.01.13 Seite 12/12

Mehr Infos auch unter Kaufpreisaufteilung

Hier finden Sie kostenlose Informationen, Tipps & online Rechner zu Immobilien:

Rechtsgrundlagen zum Thema: Kaufpreisaufteilung

EStH 7.3 Steuer-Newsletter

Steuer-Newsletter